中国富人理财的六个陷阱

“2018 年之后,就没见钱回来过。”

文丨高洪浩 宋玮

制图丨黄帧昕

编辑丨宋玮

“凭运气赚的钱,再凭实力亏掉”,这句话常被用来调侃这样一类典型:加入某家不被看好的创业公司,没想到风口到来,公司蒸蒸日上,此后期权变现,经朋友推荐把钱丢进几个明星项目,不出意外,亏掉了。

过去二十年,腾飞的中国 TMT 行业让一批人白手起家便赚得不菲财富。

2022 年之前,他们出手阔绰。有人做天使投资,热衷于 winner picking(挑选赢家);有人像买包一样投基金;有人下股市搏杀,分别买入美团、拼多多和快手的股票以分散风险,却忘了它们都在同一只叫 “中国 TMT” 的篮子里。

一位公司创始人,本着 “分散” 精神,把钱给了 10 个他认识的基金经理,这 10 个基金经理本着 “共识” 的原则,又把钱都投到了一家公司里,结果就是这个创始人自己的公司。

上一笔财富的获得方式和体验,决定了他们相信什么。

整整一代创业者和投资人都是在长达 13 年的牛市中被教育起来的,2022 年当这个惊人的牛市结束之后,他们看起来集体进入了一个价值混乱期。

“价值投资是不是不存在了?基本面是不是不存在了?” 一位被美元 VC 机构辞退转而自己炒股的人士发问。

最直接的是钱的损失。一位家族办公室的管理者说,2018 年之后,他就没见过钱回来。

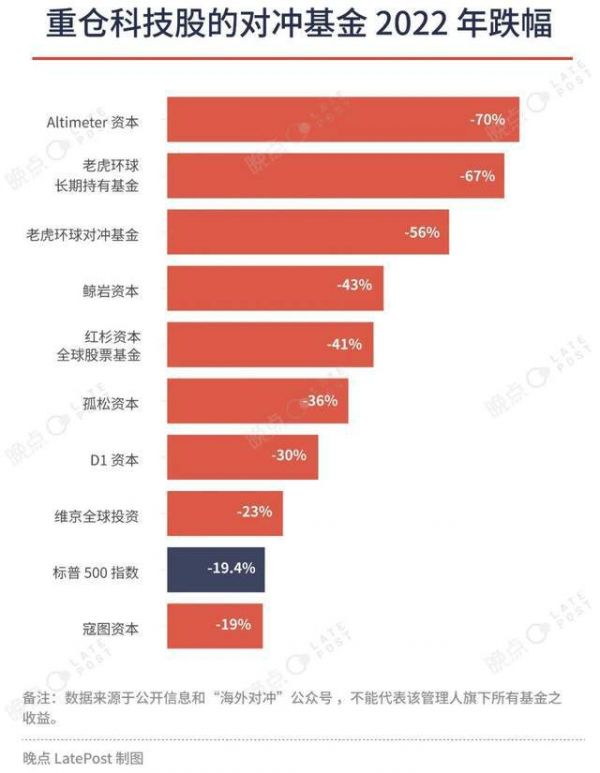

重仓 TMT 的对冲基金损失惨重。2022 年, Tiger Global(老虎环球基金)累计跌幅达 56%、Light Street Capital(光街资本)下跌 54%、Whale Rock Capital(鲸岩资本)跌超 40%、Maverick Capital(马弗里克投资)下跌 23%、Coatue(寇图资本)则下跌 19%。

对比之下,一些多策略 [1] 基金大获全胜,他们通过分散投资六大类 [2] 数十个资产类别、发展多个相关性低的 Alpha [3] 策略来拥抱周期。Citadel(城堡投资) 2022 年创造了约 280 亿美元的收入,向其客户返还了 160 亿美元,一举刷新了 “华尔街空神” 约翰·鲍尔森在 15 年前 “大空头” 一役中 156 亿美元的纪录。它还在这一年超越了桥水基金,成为最赚钱的对冲基金。

访谈过全球 600 多家对冲基金管理人,研究覆盖 2000 多家对冲基金的刘迪凡说,过去几十年的财富效应过于强大,导致国内许多投资人对市场的力量、对周期的认知不足。

“满仓买的是中国 TMT Beta [4],还以为自己挑了一个组合。” 他说。

刘迪凡在 2020 年创立了为中国 LP 的海外资产提供资产配置方案的 CT Associates(赤兔资本)。近期,《晚点》与 刘迪凡,以及他的顾问、松树街资本创始人张博进行了一次对话。刘迪凡和张博是高盛的前同事,都有着多年全球金融市场经验,张博目前管理一个全球事件驱动人民币基金,聚焦中美两个市场。他们分享了自己对于过去两年市场波动,以及多策略投资的思考。我们将其总结为中国富人理财的六个陷阱。

音乐已经停了,大家还在跳舞

《晚点》:我们先来回顾一个大的转折点。2022 年重仓 TMT 的对冲基金业绩均断崖式下滑,经历了一个惨痛的低谷。Tiger Global(老虎环球基金)在那一年亏掉 / 减记了 420 亿美元。同样是下跌,为什么 Tiger 最惨?

刘迪凡:因为它规模最大,风格最单一。Tiger 的 TMT 基金,巅峰有 700-1000 亿美金,融得最多,投得最多,亏得自然也就最多。

Tiger 在 2021 年- 2022 年投了接近 700 个项目,超过了过去八年总和。但全是消费互联网,没有英伟达这样的硬件股票布局。后来它又猛投了 SaaS 这类对加息最敏感的领域。所以当美联储开始加息时,它们跌得最多。

如果当时它只有 30 亿美金,或许就能躲得过。不光它,美国还有两个类似风格的基金也很惨,Altimeter Capital 和 Whale Rock Capital(鲸岩资本)。

《晚点》:这些老板都在华尔街干过 20 年以上,经历过利率更高的时候。为什么失算了?

刘迪凡:我之前跟鲸岩资本聊,2022 年上半年美联储宣布加息,他们还比较自信,当时内部把持仓按加息 4% 和 5% 折现了一下,觉得能接受。后来利率短时间从 0 加到 5%,这些老板都经历过 4% 的利息。但突然加息,且直接加到 5% ,多数人远没有预计到这对 long duration(长周期)的伤害程度。

其实早点卖也能避免大的损失,但跟 Tiger 一模一样,卖晚了。

张博:当时有很多基金还在启动募资。其实这个音乐已经停了,大家还在跳舞。

《晚点》:那确实是一个很有意思的时间段,TMT 经历了过山车一般的牛熊转换。

张博:2021 年以前是零利率市场,企业各种要素成本都低,对成长股投资是最友好的环境。但美联储开始加息,同时人力资源、大宗商品、能源、电力等成本都变贵了,成长型企业的增速也慢了下来。

当时大家都在思考两个问题,一是零利率时代结束了之后投什么?二是接下来 3 - 5 年是一个利率高企的时期还是会迅速回到之前一样低利息的友好环境。

其实也不难判断,看看这三个因素:地缘战争冲突叠加 ESG(环境、社会和公司治理)政策带来的长期投资不足,导致了能源大宗商品价格持续抬升;中美关系影响下,供应链转移与关税惩罚带来的成本上升;美国服务业就业人口的结构性短缺,人工成本刚性上涨。我认为只有其中两个因素缓解了,美国的通胀和美元利息才能够真正降下来。

《晚点》:底层市场决定一切。但同样是经历低谷,表现却不同。比如 2008 年纳斯达克指数跌幅 40%,Coatue(寇图资本)只跌了 6%;但他们在 2022 年跌了 17%,为什么表现更差了?

张博:它们做全球配置,在一定量级之下会发现,地缘摩擦带来的成本要比投资收益还要高。

而且还是 All in TMT 的赛道思维,某种程度上新兴市场的科技股,既没有美国苹果等 7 大科技头部公司扎实的基本面,又对美元回流最敏感,当美联储开始加息时,自然调整幅度很大。

刘迪凡:有一条大家没有观察到的信息是——管理规模越大,里头的无效仓位越多。

很少有人能克制住把基金搞很大的欲望。很多基金经理最初都对自己有一个清醒认知,但过两年业绩好了,管理规模基本都翻了一倍。他们的信心也随之增长,会觉得 “我跟原来不一样了,我不是原来的自己了。”

《晚点》:你是如何意识到规模是基金表现的关键因素?

刘迪凡:有一次我跟 Point 72 (美国对冲基金,以下简称 P72)聊到 Gabriel Plotkin(美国投资人,他创办的 Melvin Capital 2021 年因游戏驿站做空 [5] 事件遭受重创)。Steve Cohen(SAC/P72 创始人)认为 Plotkin 是 P72 有史以来最聪明的人,没人比他更聪明。但即便是这样的,也会大亏。

规模是决定性的,假设他只有 10 亿美元的盘子,那什么牛市熊市根本无所谓。一支基金只要到了一定规模, Alpha 就会断崖式的下滑。

《晚点》:这其中是否有特例?

刘迪凡:不同策略的规模容量不一样。比如量化、宏观这些策略就具有规模效应,因为他们交易的底层工具流动性非常好,他们也在世界范围多达几百个市场交易。

上面说到规模和 Alpha 成反比在股票策略里更为明显。

《晚点》:大家亏过钱之后,是不是也都涨教训了?

刘迪凡:不一定。我先提一个问题,假设手里有几百万美元可以投资,你会选下面哪一个?一个是刚成立不久的基金;另一个是有 10 年炸裂业绩、管理规模很大的基金?

《晚点》:第一反应肯定是选后者。

刘迪凡:其实如果两者的 “段位” 相仿,后者风险更大。第一,基金规模可能已经超过有效管理半径;第二,人的心态可能变了;第三,虽然有十年好业绩,但十年后的今天,底层市场的力量会不会开始反转了?

投资的时运里,周期占比是比较大的。如果只认品牌,就认为它的投资能力强,能复制上一周期的成功,这是一个线性的逻辑,而线性逻辑是很危险的。

我们在做决定时,要意识到自己有什么偏差。只有建立这个思维框架,我们才能调整自己的恐惧和贪婪。

用买包的心态选基金

《晚点》:2020 年以来中国家族办公室规模和数量大爆发,在香港,资产管理规模一亿美元以上的家办就有 885 家。就你观察,中国家办的投资风格是怎样的?

张博:思维比较类似。比如买二级产品,就直接投个 3 亿-5 亿给一个有名的大基金经理,锁定三年,而且往往都是在市场最高点。

以为自己是好猎手靠能力拿到的额度,实际上往往成为定制的猎物。2021 年市场火热的时候,大牌基金、赛道基金盛行,这种行为非常普遍。同时,大家普遍有着强烈的亏损厌恶,三年的锁定期一到,面对亏损,很难下手砍仓。

《晚点》:嗯,那跟大号散户的区别是什么?

张博:就是一个买包的理念,比如我买了谁的产品,然后赚了多少钱——略带些炫耀。很多家办都是这种心态,他们会觉得默默地理财没什么意思。

刘迪凡:目前大多数家办更在意能不能投进一个大牌基金经理的产品,做配置的资金比例低于 20%。

《晚点》:这个逻辑的背后反映了什么?

刘迪凡:渴望理财 “简单化”,渴望 “一招鲜,吃遍天”。在这种逻辑下,“买包” 心态是非常自然的。

《晚点》:但新一代互联网企业家或者高管创立的家办,往往会拿出大比例来做一级市场投资,你如何看这个选择?

刘迪凡:新家办盘子里配一级居多,配二级的非常少。但据我了解,极高比例的国内家办和企业家的钱还在一级市场里没退出。

中国过去几十年的财富效应太强了,导致大家认为积累财富只有一条路——投到下一个牛公司,或是赌某一个赛道。

张博:中国家办更多是一级市场思维——用翻几倍的思维做投资,背后指向的是投小公司。但小公司长大的机率大吗?不大。反过来,用赔率的思维去想事情就会比较简单。

核心还是要回答几个终极问题——你有多大的盘子?其中多少是美元,多少是人民币?多少是自己管,多少是让别人管?多少是流动的,多少是不流动的?大部分人不能回答清楚这些。

《晚点》:我能理解他们为什么这么想,中国的家办基本都来自第一代创业者,如果他们不这么追求极致,可能也做不成企业,更没钱创立家办。

刘迪凡:是的。一个突出现象是,大部分人还是挺想把理财和再创业这两件事情结合起来。但美国的大型家办全部都做配置,并且理财的钱就是理财的钱。

多数中国家办聊到配置,最常见的反馈就是:为什么不能只买 QQQ(追踪纳斯达克 100 指数的 ETF),或者为什么不能只买 S&P 500(标准普尔指数)?

我曾经和一位高净值人士聊天,我说,生物医药对冲基金的底层来源之一是大药厂做并购,因为大药厂会把对冲基金投资的公司给买了,以防御专利悬崖(大药厂的创新药专利到期,销售锐减)带来的营收坍塌。

对方听完直接问了我一个问题,他问,“为什么我们不能直接买那些要被大药厂收购的标的,这不是更好吗?”

《晚点》:以终为始来思考,听起来好像也没什么不对?

刘迪凡:但投资中最佳的解决方案是不存在的。他们没有被投公司的管线数据、没有营收预测、没有财务模型,更无法拉出来一个全美创新药公司靶点进展的图谱,却想要最极致的最佳结果。

创业的时候历经九九八十一难,理财的时候却认定存在一条最直接有效的路径,这可能吗?

《晚点》:那目前中国家办管理者们一般是如何配置资产?

刘迪凡:天马行空,自主创新。

就说这一轮周期之前吧,大家即使投基金也主要只投 TMT 基金,只搞上一年业绩最猛的,只搞 Beta,从来没有想过搞一些 Alpha 的事情。

《晚点》:说明他们对风险承受能力很高还是什么?

刘迪凡:说明对基金历史业绩没有归因,不能区分哪些来自大势,哪些来自个人能力,以及该风格的下行风险是什么。

《晚点》:大家都认为赚钱难,看起来管钱同样很难。

刘迪凡:中国多数新钱套现的人都预设自己是 CIO(首席投资官),然后以较快速度建立一个团队来管自己至少几亿美元的资产。

一个海外大基金经理表示很惊讶,国内居然有这么多新晋的家办。他认为即便是在海外,也很难找到真正懂投资的专业人士打理配置。他的意思是,新人家办对于投资难度和投资专业性的低估令人惊诧。

《晚点》:还有很多人喜欢让自己的太太来管钱?

刘迪凡:主要是太太也是精英,学习能力太强了,太太想学习。

还有很多二代,本来教育背景就很不错,既然原来的产业不想做,自然对投资兴趣很大。说实话投资的门槛比管企业还是低不少,还有那么多成功案例在前面,“做下一个沈南鹏或下一个张磊” 说着也比较顺。

《晚点》:现实问题是,海外生态成熟,以美元为主的家办更容易找到有能力,又在大平台做过的基金经理团队。但国内没那么容易。

刘迪凡:是的,中国缺少一个平台类的咨询公司——有一个庞大的全球数据库,里面有每一代基金经理的信息,他的前世今生、擅长的策略、师承、业绩等等,这可以辅助大家去筛选管理人和基金,而不是只能靠朋友之间互相推荐。

美国有 Cambridge Associates 这样的咨询公司,擅长对 PE/VC 这样一级基金的研究,也有很多大型的 FOF(母基金),掌握了大量的二级基金经理数据。

《晚点》:那以人民币为主的家办要怎样提高自己的回报呢?

刘迪凡:人民币市场的问题是很难做一个多策略的组合,不是量化就是主观,主观就是多头,并不存在真正意义的对冲基金,因此大家对不同的策略或者说回报流的思考更少。

投资人还普遍有一种偏好就是做预测,比如市场到没到底、国家队会不会出手,其实做这些预测对长期回报帮助并不大,更多是 call 到底(看对了底部)的舒爽感觉。

张博:还是要既配置美国,也配置中国,通过人民币能够接触到不同的资产类型,人民币也可以买 ETF 指数,或者通过专业机构参与跨境互换投资美股和其他一些品种。先抛掉赛道思维,有多个的回报流,能拿人民币投全球,用仓位来控制风险,这已经是巨大的进步了。

《晚点》:那对家办来说,最佳的投资形式是什么?

刘迪凡:中国的家办配置可以就做这几块——第一是股票,配置好其中有多少是对冲,有多少是 long only [6];其次是债或者类固收,最好是通过平台型对冲基金来投;第三就是 PE/VC,要投进细分策略的头部玩家,比如高盛的 PE 擅长 LBO(杠杆收购)和 Secondary(基金份额二手交易),这就形成了你的基本盘。

总结来说就是,“拒绝 all-in 思维,先接受市场的馈赠”。

有投资经验不等于会投资

《晚点》:前几年有不少大基金的人出来自己做二级市场投资,基本全军覆没,其中的共同原因是什么?

刘迪凡:其实大基金规模再大也只有一个基金经理,就是老板自己,其他人更多是做研究,连分仓都很少有。举个例子,大家研究英伟达的水平都很类似,但最难的是知道什么时候上多大仓位,这才是一个基金经理的真正工作。

出来单干的往往高估了自己的投资能力,低估了一个顶级基金经理所需的韧性,低估了交易风险和交易本身带来的 Alpha。

另外,他们熟悉的股票在过去几年覆灭了至少八成。多数基金的人原来最多就熟悉 30 支票,现在八成都没了,要从哪里找新的票?即使找到了,建立确信度、上仓位也是个漫长的过程。而投资,最重要的就是找到确定性高的机会,上大仓位。

《晚点》:很多基金经理会说自己研究能力强,研究能力在投资中能起多大作用?

刘迪凡:自从了解到全球优秀的基金经理胜率也就只有 55% 左右之后,我就明白深度研究这件事只是维度之一而已,更多时候是他们的爱好。

《晚点》:意思是,研究得很深,跟能不能挣到钱是两件事?

刘迪凡:在投资圈 deep fundamental(深度基本面研究)一度成了个 “道德” 名词,越深越好,结果就是 rolling in the deep (越陷越深)。在量化看来,很多时候深度基本面研究就是猜大小,还得猜对两个对家的大小 (标的公司和其他玩家),因为说白了还是在预测未来,底层还是一颗爱赌的心。

巴菲特只推荐过一个基金——Ruane Cunniff 管理的 Sequoia Fund, 策略非常集中。他们此前重仓加拿大一家药企 Valeant ,有一个人专门负责 7x24 研究和跟踪 Valeant。但也没用,后来股价下跌了 60-70%,谁也没能预见这次灾难。

所以不管花了多少精力在研究公司上,还是可能会犯错。必须给这种错误留下犯错的空间。

《晚点》:还有人会说自己有看远的能力。

刘迪凡:确实看得很远,恨不得未来五十年、一百年的趋势都看了。更有桥水达利欧这样的大神,专注研究上下五百年。

老话说得好,“不要为明日自夸,因为一日要生何事,你尚且不能知道”。所以你看世界范围内,预测未来为主的主观投资和 “日结” 型的量化系统化投资,从规模来看,是势均力敌的。

张博:比谁看得远,无一例外不是对某些因子的巨大暴露。

《晚点》:你之前说,比起看得远,看得广更重要。

刘迪凡:是的,过去中国很多投资人和 LP,对投资里有市场先生这件事情一直是模糊的。举个例子,美国现在就是十四年来 momentum (动能)因子最强的时点。

《晚点》:这意味着什么?

刘迪凡:未来基本面和股价之间的联系失效会是常态,忽视组合里的因子影响是落伍的,意味着承担了未知的风险。

《晚点》:你访谈过很多 PM(基金经理),你认为什么才是好的 PM,什么是差的 PM?

刘迪凡:我发现表现不好基金经理通常是那种一上来就想得比较远的人,总在思考要融谁的钱、怎么优化投资流程和公司管理、怎么做一个百年老店。

这些思考都没错,但它不是顶层设计出来的,而是被市场炼净的。我认为更靠谱的基金经理是只盯着自己的业绩,聚焦把毕生所学变现,并且个个在智慧和财富上都想成为下一个 Druckenmiller [7]。

《晚点》:你会怎么选 PM,看中什么?

刘迪凡:我们会仔细研究基金经理的过往表现,注意是表现而不是业绩。业绩只是一串数字,给你一个假象——这个业绩可以依照斜率起飞。

表现是他管过多少钱,P&L(损益表)多大,怎么运用杠杆,对冲是一直有还是择时,最大持仓能多大,重仓票的买点、仓位和贡献,减仓有什么逻辑和原则等等。最为重要的是,PM 在这个细分策略里的相对排名,有比较才有真相。这是个多维度比较验证的过程,不是聊一次对上眼就行。

《晚点》:你之前说,这个世界会变,但投资经理不会变,这感觉拍死了一群人。

刘迪凡:我是说不能预设基金经理会与时俱进。能进化当然是好事,但我现在看下来,基金经理更多还是专吃自己一口饭,吃得非常精彩就可以。如果底层市场之手抡到他,就可能做大,

但对要理财的人来说,没必要非得挑中这样的人,咱们还是先接受市场的馈赠。

《晚点》:就像谁也不知道当年的巴菲特还能管那么多那么久的钱。

刘迪凡:首先你就要掐掉必须找到巴菲特的念头,这样风险就会降下来。

交学费不是做好投资的开始,而且你啥也学不到

《晚点》:有人会说,过去两年虽然亏钱了,但也算是交学费了,亏钱是做好投资的开始。

刘迪凡:投资的第一条规则是永远不要亏钱——巴菲特说的。其实你根本不用交这个学费,而且你啥也学不到。

《晚点》:那 Tiger Global 2022 年是怎么向 LP 解释自己的巨亏?

刘迪凡:这个不清楚,但我们可以看到,Tiger Global 跌了 50% 的钱为什么还能活下来,是因为它在历史上给投资人赚了很多很多钱。

他亏掉的是最后几年追业绩进来的 “买包客” 的钱。你看这个案例是不是印证了早投比看了十年业绩再投更安全。

“买包” 心态是危险的,拿前面提到的基金 Altimeter 来说,他们在 22 年 TMT 股灾之前是个迅速蹿升的当红炸子鸡,投中了 Snowflake, MongoDB 这些 SaaS 中的明星,在 2021 年底管理规模达到了 150 亿美金,是三年前的 5 倍之多。但是到了一年之后的 22 年底,规模就骤降到 76 亿美元。这期间消失的是谁的钱,谁疼谁知道。这类基金现在净值都回来了不少,但是如果投资的时点不好,心态就会很差,很容易造成损失。

《晚点》:还是环境变了,过去交两年学费可能不影响一年后赚两倍回来,但今天的市场可能很难有这个机会了。

刘迪凡:是这样的,特别是 TMT 投资人,他们的财富受损比较大,比如你看最近几年上市的互联网新贵们,随着公司股价下跌,财富量缩减了很多。所以对于投资的胃口也会缩小,毕竟冒险不是生活必需品。

现在的环境下,一个家办长期能做到 8% 到 13% 之间的收益就算很成功了,这个数字是头部多策略基金的费后回报目标。对于家办来说,短期或者局部投资超越这个目标很容易,但是对整体财富而言不容易 。

《晚点》:之前大家投资的心态是翻倍,现在心态是,只要不亏就行了。

张博:从统计上,美国可能也就 5% 的公司的回报能打败国债(个位数收益率)。欧美机构看收益率,低档一般是 8%、中间档 10%、高档 12%。能拿到中档回报就已经非常好了。

刘迪凡:一个再成功的基金经理,拉长 20 年来看,年化费后回报都会慢慢向 10% 靠拢。这也和成熟基金的机构 LP 增加,机构 LP 倾向求稳有一定关系。

《晚点》:投 P72 和 Millennium(千禧年基金)的大户很多都来自中东,他们的要求也这么 “低” 吗?

刘迪凡:他们在二级市场投资的要求并不高,因为要管的钱特别大。

中东这些主权基金,把对冲基金一般作为类固收产品处理,十个点左右的稳定回报就笑呲了。这些平台基金的回撤很低,这样 LP 们少操心,少花时间给领导解释业绩,岂不美哉。日本的投资人也是这些平台的大户,同样希望收益稳、波动小。

《晚点》:经历了过去几年的波动,国内投资人还相信大赌大赢吗?

刘迪凡:大家的期待值都降了一些,同意大部分资产有个十出头的回报就很不错了。

过去几年活得好的基金并不是类似 Tiger 这种大起大落的基金,而是带着空仓的基金,年化基本稳定在 15% 左右。

《晚点》:既然年化十个点就已经非常好了,那跟直接买伯克希尔哈撒韦有什么区别呢,后者的年化收益率还有 12% 。

张博:保护你的财产。这些产品尽管收益和很多股票差不多,但波动更小。比如 2022 年很多股票一周就跌了 40%,但一些多策略的对冲基金,可能也就跌个 7%、8%。

如果一个产品不管你在什么时间点买收益都差不多,那它对你的财产保护是非常重要的。

《晚点》:你还看到了怎样的投资误区?

刘迪凡:“我在某个市场亏了钱就一定要在原地赚回来”,比如很多中国基金经理去年主动回来抄底了阿里巴巴。

《晚点》:为什么会有这种心态?

张博:有点散户思维,散户敢输不敢赢,持有亏损的时候一直拿着,因为等着回本,结果从亏 30% 到亏 50%,最后亏 99%;想赢的时候又赢不了,因为拿不住。

做分散投资,结果投进了同一个篮子

《晚点》:一个大公司的高管说,他把可流动的钱大大小小分了五份,给了五个还不错的投资经理管,这算一个理性策略吗?

刘迪凡:这是一个比较伤心的话题。很多人认为在 TMT 里找不同的排列组合就是分散配置,但本质还是在 TMT 这个类目或者说因子里面。

我听到个笑中带泪的故事,有个公司创始人想理财,本着 “分散” 精神,把钱给了 10 个他认识的基金经理,这 10 个基金经理本着 “共识” 的原则,又把钱都投到了一家公司里,结果就是这个创始人自己的公司。这可能是个段子,但艺术通常来源于生活。

《晚点》:倒也不奇怪,我曾经问一位退休高管为什么要把钱交给某基金来管,他回答说,“因为对方比较懂我们。”

刘迪凡:很多人挑基金经理时会问对方,你觉得某某公司怎么样?如果对方对这家公司的判断刚好和他想得接近,他会认为,这人真懂。

中国的 LP 特别喜欢判断基金经理挑的票对不对,他要直接看他的投资逻辑,这是一个误区。你把钱给别人管,难道不是看中对方某方面比你强?

《晚点》:那到底什么是真正的分散?

刘迪凡:我认为真正的分散是多策略平台基金所做的。

横向,一个平台要发展多个 Alpha 策略,而且彼此相关性低,核心是市场中性,尽量承担 idio risk(个别风险),不承担 market risk (市场同涨同跌);纵向,用技术和风控系统控制回撤,尽量降低整个平台整体表现的波动率。

这样,一个到处捡钢镚的巨大机器就建立起来了。

Millennium,Citadel, Balyasny 这些大家耳熟能详的名字 , 采取的都是多策略多基金经理模式 , 在熊市呈现了很好的防御性 , 和股市的相关性是 0 或者负。

《晚点》:但作为家办或者高净值个人是没有资源复制这些平台的打法。

刘迪凡:有一些原则是通用的、可以通过自己选基金经理来 DIY 的。众所周知平台基金的收费巨高,所以费前收益远不止十个点,因此自己 DIY 也是蛮有空间。

《晚点》:我看国内的一些基金现在也会宣传自己是多策略投资。

刘迪凡:据我观察,他们更多还是单纯追求分散度——试图组合更多策略在一起,并且降低相关性。

但多策略平台最大的特点是市场中性。比如,如果想要在电动车公司股票这个类别中获利,通过按一定比例做多 [8] 看好的个股和做空看淡的个股,使二者收益亏损互相抵消后,不再随市场大盘波动而变化,基金只赚取其中由看好和看淡个股超额表现所带来的收益。

《晚点》:但即便是多策略基金的代表—— Citadel,2008 年依旧和大盘一起狂跌。

刘迪凡:其实 2008 年以前 Citadel 并非那么 “多策略”,他主打的还是可转债套利,这个套利策略带有很大的量化属性——通过模型来选择做多低估的可转债,做空高估的可转债,赌的就是两者的差距 “弥合”。但在 08 年的市场崩溃中,这个差距没能弥合,反而越拉越大,这样多空两头亏钱,亏到接近爆仓。

这次危机之后,Citadel 才真正走向多策略,而且建立了严格的风险因子管理体系。有个说法可能有点夸张,现在 Citadel 的 PM 都是给风控打工的。Citadel 现在没有任何能源股票多空团队,因为能源股票做不到因子中性,可见其风控之严。

格里芬(Ken Griffin,Citadel 创始人)在一次访谈中谈到 2008 年的大跌时说,“最重要的是我在回撤 50% 的时候还活着 ”,他非常骄傲,他觉得这说明他风控好。

在他心目中,良好的风控不是避免不发生任何风险,而是发生风险时他才是活下来那个人。

《晚点》:为什么多策略会在最近几年流行起来?

刘迪凡:2008 年之后一路放水,肯定适合 Tiger global,适合 long only,在放水的这个时间,每次 short (做空)都会被打脸。

但在市场剧烈波动的近三年,多策略基金的表现是最好的,基本每年都有 15% 的收益。从 整个市场的 GMV 占比 (大概理解成多空持仓之和) 来看,2023 年来自多策略基金的市场占比为 30%,而 2014 年的时候只有 14%。相较之下, 传统基本面多空基金的市场占比从 2014 年的 45% 下降到 27%;Activist(事件驱动型)这个垂类从 14% 到了 3%,快消失了。

核心原因还是,很多投资人在过去几年的市场波动下资产没有被保全,他们对大涨大跌的基金没那么有信心了。

《晚点》:2020 年前后的投资人手是很松的,现在他们给钱还会像当年一样爽快吗?

刘迪凡:现在紧多了。那时候手松到难以想象,我给你举个例子,有个投资人当年给我朋友的基金投了上千万美金,朋友感动坏了,觉得一定是因为自己做得不错,三年后才知道那个投资人当时一次投了十个。

张博:一键全选。

做时间的朋友,不是时间的赌徒

《晚点》:投资中最打脸的是什么?

刘迪凡:满仓买的是中国 Beta 还以为自己挑了一个组合,这是我自己最大的打脸。

《晚点》:你说对基金经理做尽调时都会问一个问题,“你投资生涯或人生经历中最确定的 Alpha 是什么?” 最让你觉得惊艳的回答是什么?

刘迪凡:很多基金经理的回答与品格相关,并没有谈到一城一池的输赢。我印象最深的是 Lone Pine(孤松资本)前员工对传奇大佬 Steve Mandel 的评价:Low ego,no attachment, and absolutely rational(切勿自大,不要执着,保持绝对理性)。我和 Mandel 老爷子曾近距离交流过两次,对这三点有切身体会,这确实是投资人最顶级的品质。

他们不会极力维护自己的观点,也没什么面子问题,新信息进来了随时翻脸,不带有一丝情绪。与此相反,我见过很多年轻 PM 执着于 “自己对,市场错”,或者不屑于 “小对”,总想 “大对”,例如非得 Call 对了 “东升西落” 才有成就感,2023 年初有一大批这样的 PM。

《晚点》:那你们自己的答案是什么?

刘迪凡:以前是被不要 time the market (择时)的说法洗了脑,因为要长期持有,但我研究发现,其实最大的 Alpha 就是择对时。择时就是抓住机会冒险,人生难道不正是如此吗?比如巴菲特买西方石油、日本商社,就是因为预判市场 Beta 抄底。

张博:我之前在星展银行资管公司做基金经理时,见过 2008 年前的超级周期涌现了无数十倍传统行业周期股。见过高山,见过众生,能够比别人拿得住 Beta, 就是最大的 Alpha。

《晚点》:一位高瓴的朋友几年前总结,他们的方法之一是深入研究好公司,然后拿着不动(Buy and Hold)。

刘迪凡:有段时间投资圈很爱提长期主义、做时间的朋友——从 2015 年后的某个时刻起。当时大家受够了炒小股票、概念股,向往真正的投资应该是 Buy and Hold,再加上各种巴菲特、段永平成功经验的输入,大家觉得这么多年终于找到了一个价值观符合底层期待,同时还能赚钱的理念,后来 “长期” 在中国被加上了主义二字,变成了” 长期主义”。

2008 年开始的零利率时代,让中国 TMT 公司走出一个长牛,所以高瓴可以长期拿着一个票不动。Buy and Hold 这样以 Beta 为主的策略明显跑赢其他,变成了国内投资人最认可的投资方式。但这本质上是美联储大放水带来的。

过去两年 Beta 非常差,Buy and Hold 这个策略就困难了。市场的周期、市场的力量不可藐视,真要想实践这个理念,先要明白值得 Buy and Hold 的股票或者基金是极少的,而不是我投一个基金或者买一个股票伊始就想拿着不动,那本质还是赌博,想躺赢。

这不是时间的朋友,是时间的赌徒。你这么干,时间都不拿你当朋友看。

《晚点》:你 2012 年就在高盛从事资产管理,后来自己做基金。你接触过的中国几波高净值人士,他们的心态、做法有何不同?

刘迪凡:当时有美元的基本都是 TMT 从业者,比如阿里、腾讯的高管。对于理财产品,大家只对每年回报数字感兴趣,低估了本金在里头的风险。举个例子,中资地产公司的美元债就是当年碾压一切的存在,但谁能这个资产类别能团灭,所以很多人亏了一大笔,因为只看每年能回来的现金流,看不到底层风险。

高盛当时很爱给上市公司的老板卖美国 PE,退出时间基本十几年。一个传统企业家就说,我这都 70 岁了,活不到十几年后了;还有人只存钱,之前一个大厂的创始合伙人把股票减持了在高盛做定存,高盛只抽一小点佣,佣金就养了一整个团队。

后来就是一波互联网的新钱,他们要么大部分投一级,要么大部分去炒股。

《晚点》:很多人从大厂退休后,发现最适合自己干的就是去炒美股。

刘迪凡:大家都是根据过去自己挣钱的体验来规划未来。如果上一笔钱是跟着红杉投项目赚的,那他就特别相信要搞一级;如果钱是买特斯拉股票赚的,他就相信要搞二级。但都有一个共性,就是相信朋友的推荐。

张博:那些相信一级的这几年就基本没见过钱回来,拿了一手的项目。

《晚点》:那经历了过去几年,你觉得大家学到了什么?

张博:时刻敬畏市场先生,对地缘波动保持警惕,寻找低相关性全球资产。

我和很多中国家办的负责人交流,现在是信仰缺失的时间段,尤其面对三年前投资产品的亏损。但越是市场情绪的冰点,才越是调整投资的好时机。

刘迪凡:大量投资人不再拘泥于把经典理论 “Copy to China” 而是在全球范围里寻找市场的馈赠。这其实和中国企业出海一个道理。

原来大家都觉得有圣杯,左手《原则》,右手《价值》,满世界找时间的朋友,现在这个投资体系崩塌了,新的学说还没建立起来。于是很多人又回到了原始的理念:低买高卖。

注:海外对冲为刘迪凡的个人公众号(id:equity_ls)

题图来源:yahoo finance

注释:

[1] 多策略(Multi-Strategy):

一种投资方法,即在一个投资组合中同时使用多种不同的投资策略,如股票、宏观、固收、大宗,并集合数十个甚至数百个独立操作的交易团队,用统一的风险管理体系和杠杆获取全市场 Alpha,以分散风险和提供长期稳定的绝对回报型收益。

[2] 六大类:

在投资领域,多策略投资通常包括六大类,每一类都有不同的特点和应用场景,其中包括股票策略(Equity Strategies)、固定收益策略(Fixed Income Strategies)、宏观策略(Macro Strategies)、套利策略(Arbitrage Strategies)、量化策略(Quantitative Strategies)、大宗策略(Commodities Strategy)。通过这六大类策略的组合,投资者可以在不同市场环境下分散风险,增加收益。

[3] Alpha(α):

用来衡量投资表现优于或逊色于基准指数(如市场整体表现)的指标。通俗地说,Alpha 值告诉投资者,该股票或投资组合在排除与市场同步波动的因素后,表现得更好或更差。Alpha 一般来自于股票背后公司的自身优势、壁垒和强劲业绩。

[4] Beta(β):

用来衡量一只股票或一个投资组合相对于整个市场的波动性的指标。通俗地说,Beta 值告诉投资者,该股票或投资组合与市场整体相比,涨跌的幅度有多大。

[5] 做空:

一种投资方法,即先借入自己认为会贬值的股票或其他资产,然后卖出,等待价格下跌后再买回来归还,以获取利润。

[6] Long only:

指 “仅做多” 或 “单向做多”。是一种投资策略,即只买入(做多)股票或其他资产,而不做空(卖空)它们。

[7] Stanley Druckenmiller:

斯坦利·德鲁克米勒,美国著名宏观对冲基金经理,创立并管理的 Duquesne Capital(杜肯资本) 曾创下连续 30 年盈利、年均收益率 31% 的业绩 。他最早因在乔治·索罗斯(George Soros)的量子基金中参与 “狙击英镑” 事件而闻名;也以其风险管理策略著称,强调在投资中保护资本的重要性。

[8] 做多:

一种投资方法,即买入自己认为会升值的股票或其他资产,然后等待价格上涨后卖出以获取利润。

相关推荐

中国富人理财的六个陷阱

世界已滑入“马尔萨斯陷阱”

马斯克battle富人税

获得财务安全感,年轻时就应学会的17个理财技巧(下)

想创造世代相传的财富吗?这些是最好的个人理财书籍(上)

揭秘韩国房市,是如何利用穷人玩理财的

他们研究中国顶级富人18年,终于发现了赚大钱的秘密

中国如何跨过中等收入陷阱?

国外创投新闻 | 法国理财规划平台「Finary」完成900万美元A轮融资,致力于打造全面聚合数据库

私募爆雷,割了富人的韭菜

网址: 中国富人理财的六个陷阱 http://m.xishuta.com/newsview121733.html