数据环境生变,银行大数据风控怎么办?

数据是金融业务的基石,监管集中清查大数据公司,不仅大数据公司人心惶惶,处于下游的金融机构也受池鱼之殃——尤其是那些缺乏自主风控能力的机构,甚至不得不下线或暂停贷款发放。

数据清查终会过去,但很多东西在发生根本性改变,资金方做“甩手掌柜”的好日子不会重现。那些缺乏自主风控能力的金融机构,在未来的行业竞争中,恐无以立足了。

大数据风控,该从何抓起?

银行金融科技转型,方向很多,但最紧要可行的,还是大数据风控。万事开头难,从传统风控到大数据风控,银行做得怎样呢?

大银行相对容易,不缺用户,不缺数据,也不缺人才。传统零售业务足够强势,有足够的空间和时间推新产品、小步快跑做实验,模型先跑起来,慢慢完善,自主风控能力就算有了。

难的是小银行,尤其是偏居低线城市的农商行、城商行,没数据、没人才,存量用户也缺乏互联网属性,线下迁线上都难,更何论做新业务的试验田。这类银行的科技转型往往陷入两个误区:

一是做助贷和联合贷款的资金方,虽独立决策却无力决策,至多花钱请人搭一套模型做做样子,缺乏数据输入,也没有模型迭代,只为满足合规要求;

二是被风控外包厂商的一站式方案吸引,“三天对接、一周上线”,上线后却不管不问,做了甩手掌柜。

一旦陷入这两个误区,无论转型多少年,银行的自主风控能力仍等于零。是助贷和联合贷款害了这些银行吗?非也,助贷平台提供初步风控审查,降低了金融机构二次风控压力,可若金融机构因此不再做二次风控,却也怨不得别人,要从自己身上找原因。

一些银行缺乏转型意愿,管理层只想在任期内靠助贷做做业绩,不计长远,那也只能这样了,装睡的人,不妨继续睡吧;如果还愿意为长期发展着急,当务之急,就是行动起来,迈出第一步。

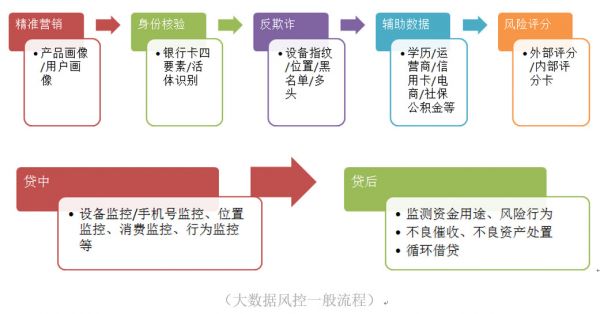

大数据风控,说到底就两项,一是数据,一是风控模型。

(1)数据

数据分为内部数据、外部数据;也可分为历史数据和实时数据,后者包括用户设备信息、位置信息、业务交互信息等。

对小银行而言,随着数据环境趋严,全面拓展外部数据源的必要性愈发有限,一则是信息隐私踩雷风险,二则是业务量有限,盲目撒网在经济上吃不消,按需索求更为现实。

小银行要做的,是激活内部数据,用好实时数据。激活内部数据,涉及到打破部门壁垒,构建数据中台,形成统一的用户视图;而用好实时数据,要靠专业人才,把这些数据融入到业务流程和风控模型中去。

这两项工作,考验的不是财力,而是决心和执行力。

(2)风控模型

大数据风控不仅仅指信用评分、反欺诈等贷前审查环节,而是一套流程体系,涵盖从用户入口端的精准营销到贷后回款或催收管理的全流程。

一般来讲,只要夯实了内部数据基础,再结合外部黑灰名单和各类信用评分数据,要防范信用风险并不难,真正的难点在欺诈风险。

欺诈风险多为团伙作案,在攻防对抗中,实力虽弱于一线巨头,但面对小型银行未必处于下风。加上欺诈团伙多从业务漏洞着手,一朝得手,往往金额很大,令金融机构防不胜防。从实践中看,无论是行业巨头还是中小银行,在反欺诈方面均需借助第三方公司的辅助支持。

应把握的几个原则

在建设自主风控能力的过程中,中小银行还应注意几个原则。

(1)因地制宜,构建差异化能力,不求大求全

在新的行业环境和监管环境下,无差异化大干快上的时代已经过去。中小银行在战略层面必须聚焦差异化,业务差异化,必然要求风控能力差异化。

业务层面,要聚焦场景金融,关注消费用途;相应地,在风控层面,要夯实场景风控。从过往教育分期、租房分期等场景贷风波看,场景方的欺诈、乱收费、跑路往往是乱象之源。

在场景贷业务中,金融机构的惯常做法是与场景方合作获客,却又疏于准入管理和贷后规范,致使风险不断。其实场景方多集中在线下,具有较强的区域色彩,区域银行深耕区域场景,只要愿意做,还是有优势的。

用户层面,本地客户先行;在数据获取上,可重点发力本地社保、公积金、个税、房产、车产等信息,在区域市场建立数据优势,不必求大求全。

(2)急用先行,重视反欺诈能力建设

业务上线后,信用风控模型可以慢慢迭代优化,反欺诈能却等不得,一开始就要用最好的,否则根本吃不消。这个时候,就必须借助第三方反欺诈公司的力量,融合到自主风控的建设能力中。

据业务安全公司顶象发布的《“关联网络+反团伙欺诈”白皮书》总结,信贷欺诈主要包括中介包装、资金用途挪用、信用卡养卡套现、伪冒骗贷和团伙骗贷等几种,其中团伙欺诈尤其难缠。数据显示,国内网络欺诈从业者超过200万,每年造成经济损失近千亿,其中仅针对金融机构的欺诈团伙就有3万多个。

反欺诈手段,大致分为三类,一是通过活体识别、设备指纹、位置核验等核验身份、比对认证;二是对接黑灰名单及运营商、房产、车产、征信等外部数据核验;三是技术层面反欺诈,包括构建基于用户行为和业务流程的风险特征库,以及利用关联网络技术进行异常侦测。其中,关联网络最考验综合实力。

由于与金融机构内部数据关联,这样建设好的风控体系不仅可用于营销反欺诈、申请反欺诈、交易反欺诈、账户安全和数据反爬等纵深防御能力,本身也是实用的客户关系画像体系,在精准营销、交叉营销等方面也有用武之地。

(3)构建敏捷组织,打破部门银行藩篱

建设风控模型,可归为风控部门的事,但激活内部数据,则是全行的事,需打破部门壁垒,确保战略落地。这背后,涉及到部门利益协调、考核体系梳理、组织惰性激活、包容文化构建等一系列大问题。

这些问题,哪个都不易解决,但都不得不解决,否则不仅科技转型没有着落,即便仅仅是大数据风控建设,也会很快遇到瓶颈。

除上述几个原则外,在大数据风控能力建设过程中,银行还会持续面临来自流程重组、团队建设、成本投入、监管合规等方面的挑战,需持续予以关注。

新环境、新挑战

作为一句口号,大数据风控已经喊了很多年。“狼来了”喊久了,危机感也就淡了,人们开始把它视作某种“重要而不紧急的事情”,不断给一些短期事务让路,一拖再拖、原地踏步。

“一鼓作气,再而竭,三而衰”,当一件事持续几年缺乏重要进展时,大家也就疲了,这个时候,除非有大刺激,否则这事基本也就这样了。

所幸,这种大刺激不远了。

数据环境生变还只是前菜,后续,随着牌照监管收紧、合规阀门扎紧,大量的中小放贷机构会退出市场,多头借贷群体资金链断裂,逾期率会趋势性抬头。届时,助贷机构既兜不了底、也不敢再兜底,相应地,那些缺乏独立风控能力的资金方,做不了业务、也不敢做业务。

中小银行要意识到,“搭助贷风控便车、做甩手资金方”的好日子正在远去,一去不回。再没有点紧迫性,真的来不及了。

本文由“洪言微语”原创,作者系苏宁金融研究院院长助理薛洪言

相关推荐

数据环境生变,银行大数据风控怎么办?

祸起“套路贷”:违规爬虫被查,大数据风控公司遭遇生死劫

大数据风控先驱,Capital One走下神坛?

网贷行业再迎监管风暴,这次中枪的是大数据风控

36氪首发 | 「五渡科技」获千万元级天使轮融资,从外贸切入供应链金融风控及大数据营销市场

我亲历的数据安全To B格局大变化

隐私保护升级,大数据金融会死吗?

大数据倒在2019

最前线丨大搜车与中国银行开设“在线汽车银行”,共建汽车融资租赁风控体系

个人破产制度要来了:银行贷后、互金协会、风控、律师怎么看?

网址: 数据环境生变,银行大数据风控怎么办? http://m.xishuta.com/newsview12056.html