国产AI芯片第一股,市占率40%第一,利润增1100%,830家机构扎堆!

2023年至今,GPT-4、Gemini、Sora、Kimi等大模型层出不穷,每一个问世都将AI浪潮推向高峰。

而训练大模型需要海量的数据,大模型应用又在时时刻刻产生新的数据,数据俨然成为继土地、资本、劳动力、技术后的第五大生产力要素。

Adobe甚至以2.62美元/分钟的价格购买视频用来训练自己的AI大模型,从而与Sora开展竞争。

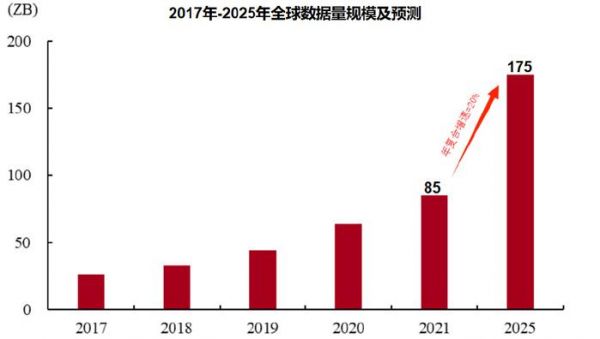

据估计,全球数据总量将从2021年的85ZB增长到2025年的175ZB,年复合增速高达20%。

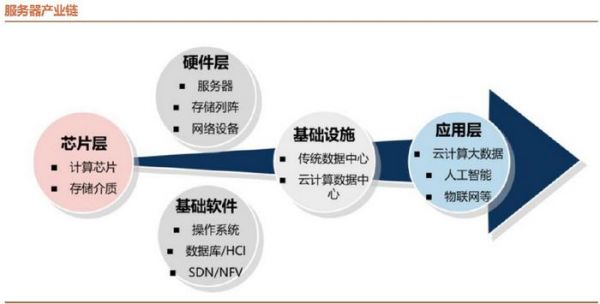

数据规模扩张促使亚马逊、谷歌、微软和Meta等厂商加快数据中心建设,我国也多次强调算力基础设施的重要性。在数据中心的构成中,服务器是成本占比最大的部分。

其中,服务器中起决定作用的是芯片层,处理器CPU、GPU和存储芯片是我们所熟知的,但还有一类芯片同样至关重要,却常常被忽视,就是内存接口芯片。

CPU、GPU处理的数据来源于存储芯片,内存接口芯片则是CPU取放内存数据必须经过的通路,相当于存储芯片的“门”。

因此,内存接口芯片的性能必须跟得上存储芯片的更新迭代,不能门框增大了,门的尺寸还不变,那就不合适了。

目前,存储芯片已经从DDR2迭代到DDR5,而全球能生产DDR4及以上内存接口芯片的厂商只有澜起科技、Rambus和瑞萨(IDT)3家。

其中,澜起科技是全球规模最大的一家,市占率40%,并且是A股唯一一家,存储芯片巨头SK海力士、美光科技、三星都是公司大客户。

2019年我国大力支持半导体行业的发展,成立科创板,澜起科技是首批上市的芯片公司,被称为科创板“中国芯片设计第一股”,后来的海光信息、寒武纪、复旦微电、龙芯中科等都是它的晚辈。

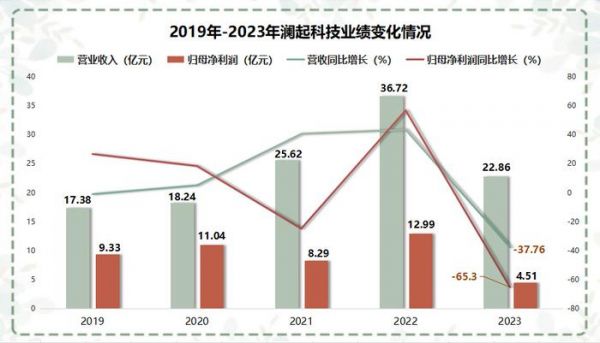

上市之后,澜起科技的业绩稳步增长,营收从2019年的17.38亿元增长到2022年的36.72亿元,净利润从9.33亿元增长到12.99亿元。

2023年全球服务器处于去库存阶段,浪潮信息、紫光股份等服务器龙头收入减少,公司业绩也受到很大影响,营收同比下滑37.76%,净利润同比下降65.3%。

不过,2024年澜起业绩出现拐点,一季度营收同比上升75.74%,净利润同比大增965%~1117%。

由此说明存储行业正在回暖,这也是为什么近期兆易创新、德明利、江波龙、佰维存储、香农芯创等的热度居高不下。

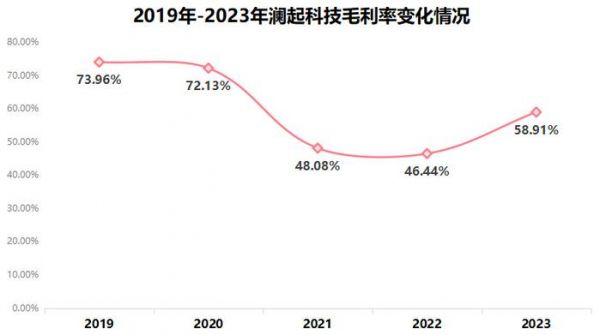

澜起科技还一度被誉为“最赚钱的芯片公司”,2019年公司毛利率高达73.96%,妥妥的硬科技公司,只是后来公司发展出津逮®服务器和新品互连芯片业务,随着毛利率(10%左右)较低的服务器业务占比上升,公司整体毛利率降到46.44%。

2023年服务器业务占比降到4.06%,再加上公司DDR5第二子代内存接口芯片(RCD)大规模起量,并率先试产DDR5第三子代RCD芯片,盈利能力好转。

内存接口芯片毛利率高不是没有原因的,一方面在于研发难度大,附加值高,越先进越贵,DDR5的内存接口芯片就会比DDR4的价格高。

另一方面在于认证门槛极高。内存接口芯片厂商不仅要得到存储厂的认可,还要经过Intel等CPU厂,联想、惠普、浪潮信息等组装厂,甚至亚马逊、谷歌等云服务公司的层层认证,以致于最终存活下来的只剩下3家。

澜起科技2024年一季度业绩暴增,之后保持增长也不是问题。

首先,内存接口芯片存在量价齐升逻辑。

量方面,5G通讯、AI、云计算蓬勃发展,庞大的数据量需要更多的服务器支持。

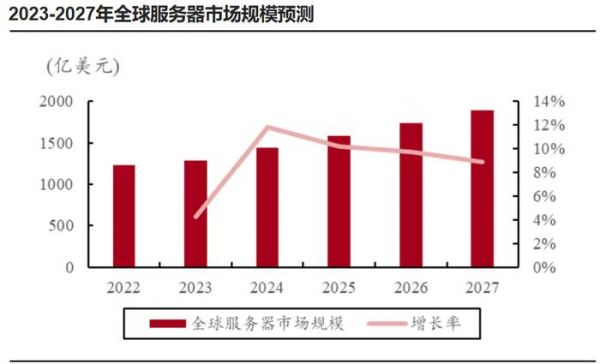

根据预测,2023年全球服务器市场规模1284.71亿美元,到2027年规模将增长到1891.39亿美元。2024年刚去库存结束,全球服务器整机出货量将增长约2.05%,1365.4万台左右,之后增长速度有望加快。

而一套内存模组就需要配一颗内存接口芯片,因此公司芯片销量将随着服务器出货量增加而增长。

价方面,DDR5比DDR4价格高,DDR5中子世代RCD的价格也将随着更新迭代而上升,公司已经在2024年1月推出DDR5第四子代RCD芯片,将帮助公司将产品单价保持在高水平。

另外,DDR5目前的渗透率还较低,目前市场上主要还是DDR4占主导,英特尔表示全新一代Meteor lake将全面支持 DDR5,澜起科技估计2024年DDR5的渗透率将超过50%,与之配套的内存接口芯片也将水涨船高。

其次,互连芯片新品成长空间广阔。

AI时代,算力和存力需求同步高涨,也将带动它们之间的互连芯片性能提高,通用的内存接口芯片不足以满足AI对于高速数据传输的需求。

澜起科技因此开发出了包括PCIe Retimer、MRCD/MDB、CKD、MXC等在内的多款互连芯片新品,可以实现AI服务器中CPU、GPU和存储芯片等不同模块之间的高速互联。

比如PCIe Retimer芯片,一台典型的配置8块GPU的主流AI服务器需要8颗或 16颗PCIe Retimer芯片。

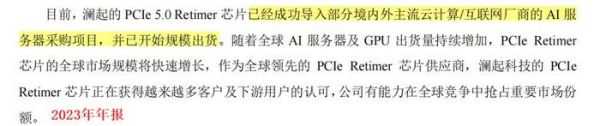

目前,澜起科技的PCIe 5.0 Retimer芯片已经成功导入一些主流云计算厂商的AI服务器采购项目,并开始大规模出货。

公司的MXC芯片也被三星采用,并且是全球首家通过CXL联盟的数十项严苛测试的产品,可见产品性能产品性能优良。

因此,澜起科技的互连芯片业务也会给公司业绩提供增长动力。

总体来看,澜起科技是国内首屈一指的内存接口芯片制造商,业绩和盈利能力均反转明确,未来也不缺继续增长的潜力。

截止到2023年年底,公司有831家机构持仓,相对于2023年6月增长了131家,中电子和英特尔还都是公司的大股东。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

发布于:山东

相关推荐

国产操作系统崛起,统信UOS装机量超600万套:市占率持续保持第一

英伟达机器人第一股,市占率超70%,300家机构排队调研,极具稀缺性!

小米超越苹果登顶中国第一,权威市调机构:2023年12月小米销量市占率16.5%

全球第一的三星手机,在中国市占率刚重返1%

华为有多牛?4G手机销量大涨,5G手机市占率国产第一,友商羡慕

“AI芯片第一股”市值神话破灭

最强国产操作系统诞生:500万生态,600万用户,市占率第一

嘉楠耘智IPO:区块链第一股,还是AI芯片第一股?

营收利润双增长,“国产CPU第一股”龙芯中科抢滩科创板

谁都想当2024年港股AI第一股?

网址: 国产AI芯片第一股,市占率40%第一,利润增1100%,830家机构扎堆! http://m.xishuta.com/newsview115140.html