分析师“转会”忙,券商研究所变局将至

“洗牌不可避免,差别的只是力度。”

“落花流水,美人迟暮。券商研究所这一行有了一种没落之感。”

“变动太多,也太快,看到一个新闻没过两天,又有研究所要换人。”

“有些人跳槽是为了更好的机会;还有些则是被迫离开去寻找新的机会。”

面对近期多家券商研究所传来的人事变动消息,业内人士发出各种感叹。这些变动中,券商研究所管理层更替明显增多,其中不乏行业标杆性人物的变动。同时,明星分析师频繁跳槽惹人关注,带着原有团队“组团”去新东家的现象也屡见不鲜。

此外,普通分析师也在这场人员动荡的浪潮中默默涌动,源源不断。

连绵不断的人员调整,使得原本就陷入降佣、裁员、收入下滑困境的卖方圈子,气氛愈加紧张。频繁的人员调整,为何发生在此时?未来卖方研究所格局将如何演变?

一、卖方人员加速流动,行业标杆性人物告别研究所

“人才流动越来越多,在降佣的行业大背景下,确实会让一些矛盾重新暴露出来。”近日,一位券商研究所所长对界面新闻表示。

今年开年以来,券商研究所人员变动明显增多。中证协数据显示,仅在2月份就发生了50起分析师信息变更。其中,券商研究所所长的变动尤其引人关注。

3月,原财通证券研究所副所长夏昌盛履新国金证券研究所,担任常务副所长,负责产业政策和金融行业。

同月,德邦证券研究所所长也发生了更替。3月11日,德邦证券研究所所长任志强加盟华福证券, 任总裁助理和研究所所长,原德邦证券程强接替其所长一职;同时,另一副所长吴开达辞去相关职位,履新天风证券研究所,担任策略首席、政策研究院院长。德邦证券宏观策略团队组团加盟方正证券。

2月,李峻松不再担任首创证券研究所所长,首席经济学家韦志超出任公司研究发展部负责人,现已主持部门工作。

值得注意的是,在近期卖方管理层的频繁变动中,不乏行业标杆性人物。

3月1日,国泰君安研究所召开大会,会上宣布,黄燕铭不再担任研究所所长,改任国泰君安金融学院院长、财富委委员、首席策略官。

黄燕铭在业内素有“A股研究总教习”之称,担任国泰君安研究所所长已有十余年时间, 他自创的“三朵花”理论、证券研究的“2+1”思维也在业内有着较为广泛的影响力。

据悉,金融学院主要负责公司内部各类培训,特别是负责投顾培训。可见,黄燕铭此次告别研究所,走上了“外转内”的道路。

同月,原华福证券研究所所长周励谦卸任,担任兴银成长资本管理有限公司党委委员。

所长变动的同时,明星分析师也在频繁流动。

2月,原海通证券固收首席姜珮珊加盟西部证券,接替原西部证券固收首席杜渐。原天风证券首席策略分析师刘晨明也正式履新广发证券,担任研究发展中心首席策略分析师。国盛证券也有松动,此前担任国盛证券策略首席分析师的张峻晓辞职并入职鹏华基金,并担任总量周期组组长。

此外,兴业证券研究所汽车首席戴畅履新国海证券,任研究所副所长兼汽车首席。

值得注意的是,分析师“组团”跳槽的现象时有发生。去年中报刚进“亿元俱乐部”的国海证券研究所近期出现集体跳槽:原国海证券研究所建材建筑团队盛昌盛、孙伯文、彭棋、景丹阳入职华龙证券研究所,盛昌盛担任研究所所长,孙伯文拟担任所长助理;国海证券公用事业和中小盘团队首席分析师杨阳一同入职,拟担任副所长。

去年年底,已有多名长江证券研究所首席分析师“组团”跳槽至国联证券。

界面新闻查询中国证券业协会网站发现,原长江证券研究所的多名首席分析师执业登记信息均已发生变更,主要包括原长江证券首席策略分析师包承超、原汽车行业首席分析师高登、原家电行业首席管泉森、原社会服务分析师高旭、原军工行业分析师吴爽等人。

对于分析师组团跳槽的现象,业内人士表示:“轻资产模式下,券商研究所的竞争,表现为人才的竞争。在卖方研究领域,明星分析师具有显著影响力。然而,新旧团队的交替往往需要耗费大量时间和精力,需要进行重新磨合。这也导致了一些分析师团队选择离开,因为在熟悉的团队中合作通常能事半功倍。”

“在研究所和普通分析领域,领导者和分析师都会经历选择与被选择的过程。强者得以留存,而适应力不足者则面临淘汰,这是该行业长期存在的法则。”一位券商首席表示。

二、分析师变动暗流涌动,派点压力难逃

“已经完成离职和入职的人通常受到较多关注,而那些正在寻找机会的人则在暗中涌动,源源不断。”一位中型券商研究所所长对界面新闻透露。

他表示:“从年前到现在,我就一直在各种谈、各种面试。有些人是为了寻找更好的机会主动离职;还有些则是由于在原公司表现不佳,被迫离开去寻找新的机会。”

“目前,券商研究所人数正在持续精简,身边已经有同事被裁员和降薪,每个人心理压力都非常大。”有券商分析师表示。

界面新闻了解到,行情不佳叠加竞争越来越激烈,券商研究所压力重重,而这种压力也被不断传导到员工身上。

“市场不好,各家券商研究所都在研究末尾淘汰方案,已经有一些头部券商开始试运行类似方案。如果派点不达标,公司会以‘工作不能胜任’或者‘表现不佳’等理由辞退,或者调岗。”有券业首席告诉界面新闻。

他表示,所在公司对于派点低于1%的员工还要进行内部答辩,所以平时压力很大。

去年6月,界面新闻从消息人士处独家获悉,国盛证券、光大证券等研究所发布了《研究团队人员配置方案试用管理条例》(下称“方案”),其中要求,各研究团队严格按照派点占比水平定岗。当下人数占比水平若高于派点占比水平,则停止增加人员配置。一年后仍高于派点占比水平,则淘汰人员至派点占比水平。

所谓“派点制”,就是指买方机构对券商研究员提供的证券投资咨询服务的一种考核机制。谁的研究有价值,所获得的点也就更高,券商所获得的分仓佣金也越高。国内券商研究所收入来源主要是公募基金的分仓佣金。

相关人士评价称:“国盛这种情况在行业内可能不是个例,比较激进的小所或者小平台可能倾向于采取这种方式。”

“在行业面临困境时,券商经纪、自营和投行等业务领域均会出现收缩。在券商的生态系统中,研究所并非主要的利润创造部门,国内券商的研究所通常处于盈亏平衡的状态,且运营成本相对较高。因此,当市场行情不佳时,难免需要进行岗位调整。”华中一中型券商研究所所长对界面新闻表示。

三、卖方研究“蛋糕”缩小,从业人员“供大于求”

降佣与降费被视为行业人员动荡的催化剂。

“当下,卖方人员松动来到一个高峰期。降佣是核心原因,而且强监管下原有的盈利模式已经开始走不通。另外,还有一个重要因素是市场长期低迷,券商无钱可烧,研究所人员肯定首当其冲。”有券商研究所从业人士告诉界面新闻。

有一名资深分析师对界面新闻表示:“研究所人员变动大,主要是由于调降公募基金的证券交易佣金费率、降低证券交易佣金分配比例上限,研究所无法为公司贡献高创收。”

2023年7月8日,证监会有关部门负责人就公募基金费率改革答记者问并表示,证监会根据行业发展实际和投资者需求,制定了公募基金行业费率改革工作方案,将监管引导推动与行业主动作为相结合,指导公募基金行业稳妥有序开展费率机制改革,支持公募基金管理人及其他行业机构合理调降基金费率。

天风证券非银团队指出,2022年市场平均佣金费率是0.023%,2023年一季度是0.021%,也就是将公募佣金率降至万四左右,降幅接近50%。

“按照2022年数据测算,我们预计公募佣金整体给投资者让利约95亿元,占券商2022年营收的2.4%;部分研究业务收入占比较高的券商,受影响较大。”天风证券认为。

根据平安证券非银金融团队测算,基于2022年证券行业的营收和利润,券商交易佣金下降将导致行业营收下降2.1%、净利润下降5.7%。

假设上市券商中分仓佣金下降比例与行业测算结果相同,头部券商营收降幅基本在1%左右,部分以卖方研究为特色的中小券商业绩影响可能相对较大,例如天风证券、长江证券测算营收降幅分别约12.9%、6.4%。

业内人士担忧,在降低佣金和费用的大环境下,基金公司的整体购买力可能会下降。

“这将导致更多的券商愿意降低交易佣金,以吸引客户,从而引发新一轮的To B佣金战争。”华北一中型券商非银分析师告诉界面新闻。

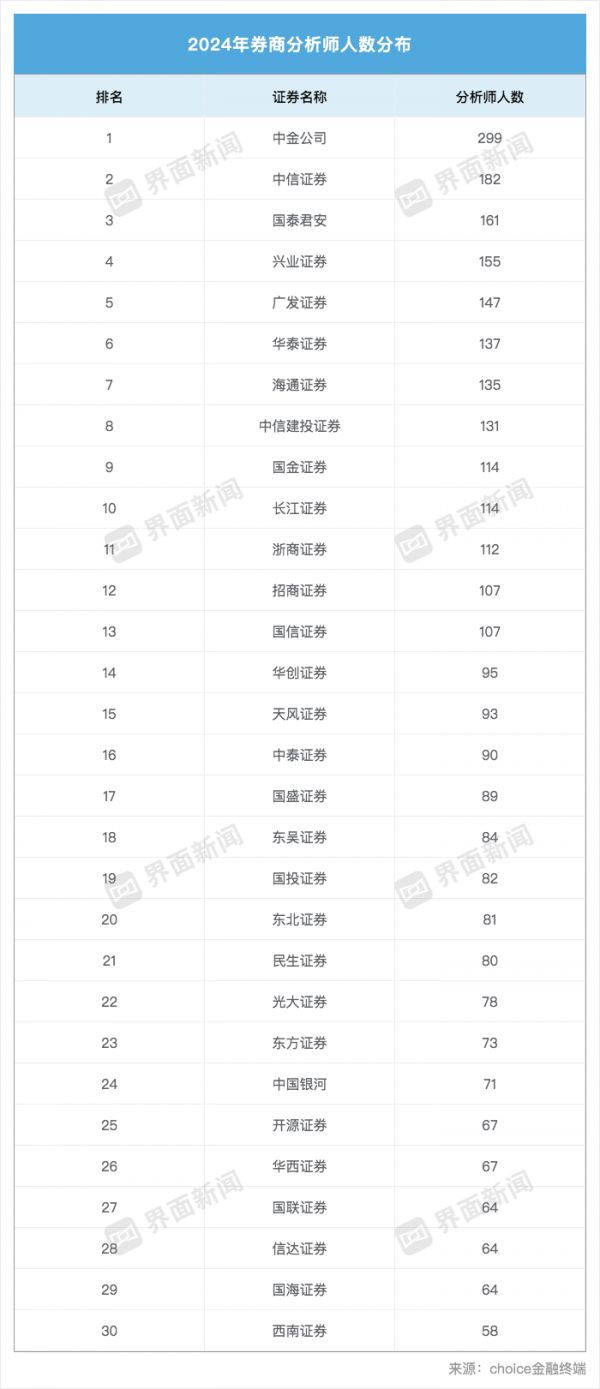

Wind数据显示,中信证券、中信建投、广发证券、招商证券、国泰君安等综合实力较强的头部券商获取分仓佣金的能力居前。而长江证券、天风证券、浙商证券、东吴证券等在研究领域实力较强的特色券商,同样在市场中获得相当一部分份额。

“分仓佣金收入虽然只占证券行业总收入的一小部分,但对于以研究业务为主的券商来说,仍然是重要的盈利来源。此次费率下调对大部分券商研究所产生了直接的影响。”北京某大型券商研究所负责人称。

“除了研究服务本身,机构支付的佣金还包括一部分产品销售和软性服务的费用。通常,研究费用在总佣金中的占比约为30%~40%,也有券商将投研服务、渠道代销返佣和倾斜股东的佣金分配比例设定为40%、40%和20%。”华东一大型券商研究所负责人告诉界面新闻。

“相比之下,大型券商在佣金收入上的占比并不高,而中小券商在争夺市场份额方面的竞争将更加激烈。”该人士表示。

另外,券商研究人员变动频繁,还有部分原因或为近年来从业人员不断增长,处于“供大于求”的状态,这也导致行业内卷严重。

Choice数据显示,截至2024年1月底,在证券业协会注册的分析师人数已达4636人,较上年同期增长超700人;同时,规模超过百人的券商研究所也由2019年的6家增至2024年的13家。

“离开并重新寻找机会的分析师明显增多,也给外部人才过剩的印象。”有券商首席表示。

四、券商研究所转型加速,行业竞争格局将如何演变?

事实上,券商研究所人事变动加剧,也进一步折射出券商研究所转型改革的步伐在不断加快。

对于研究所的转型,业内也一直有诸多讨论。其中,探讨比较多的路径包括协同内部服务,逐步改变对公募分仓佣金的绝对依赖。此前,多家券商在财报中强调要提升研究转化效率,协同对内对外赋能,探索多元化的收入模式。

东兴证券非银金融行业首席分析师刘嘉玮认为:“券商研究所盈利结构里,研究服务带来的收入比例会持续提高,最终达到一个很高的值。同时,发力内部服务也是必然的,特别是股东背景为集团类公司的券商。”

不过,目前来看,协同业务盈利贡献较少,券商研究业务主要还是看分仓佣金。

“研究所转对内服务未来发展前景其实并不明朗,如何与各部门协调和磨合是很大的考验,对研究员个人来讲,薪资考核体系也会发生改变,即使转对内,在当前环境下,降薪也是必然。”有券商分析师表示。

他认为,对于研究员个人来说,过去从“卖方”跳槽去“买方”是职业发展常见路径之一,但是如果研究所转对内服务,可能研究员就接触不到机构投资者,对内服务也很难看到研究结果的市场化表现。

刘嘉玮表示,单纯靠内部服务盈利的模式暂时还很难实现。大券商资源相对多且优质,中小券商更拼服务。但无论大小,只有能持续稳定获得收入才是长久之计。

盘古智库高级研究员江瀚认为,券商研究所的改革转型可从多方面发力。首先在面对新局势时,券商研究所可以考虑转型为更加注重深度和专业性的研究机构,加强对特定细分行业或主题的研究。其次,研究所可以通过整合内部资源,加强与其他业务部门的联动,提供一体化的金融服务解决方案,提高服务附加值。再次,券商研究所应积极拥抱数字化转型,运用大数据、人工智能等先进技术提升研究效率和质量,开发智能投研工具和平台,为客户提供更加便捷和高效的服务体验。

在业内人士看来,公募基金降佣降费的背景下,研究业务面临收入减少的问题,人员流动加剧,将会对卖方竞争格局和业务布局产生深远影响。

“在大趋势下,具有一定规模的头部券商研究所已经不再局限于分仓佣金的竞争,而是更多地尝试向综合金融服务方向发展。对内,它们与自营、资产管理和投资银行等业务部门进行更紧密的合作;对外,它们加强对产业研究和大资管领域的覆盖,以扩大自身研究的范围。”北京某大型券商研究所负责人表示。

他认为,从研究所未来的发展格局来看,投资银行和机构头部化趋势日益显著,过去研究所的分散化趋势也正在转变。

本文来自微信公众号:JM金融 (ID:gh_5dab6f96ff8b),作者:陈靖、孙艺真

相关推荐

分析师“转会”忙,券商研究所变局将至

高额佣金难持续,券商研究所降薪裁员入冬

券商分析师没人看的研报背后,是一盘大棋

基金代销江湖变局:银行颓势渐显,券商收复失地

券商总经理平均年薪超360万元,证券经纪人:我年终奖不到1万

2023,券商融不到钱了?

一年内骤减40家,香港券商为何陷入“关门潮”?

佣金过亿、年薪上千万,券商为什么舍得在首席经济学家身上撒币? | 超级观点

一线券商销售,困在基金首发里

5G时代将至,高通能否成为赢家?

网址: 分析师“转会”忙,券商研究所变局将至 http://m.xishuta.com/newsview113355.html