汽车经销商生存状况调查:普遍亏损的至暗时刻

汽车经销商日子并不好过。

2024年春节较晚,节前市场火爆期理应更长,业内期待着“开门红”,如今看来不达预期。一位上海地区豪华品牌的汽车经销商负责人对财经汽车与出行研究中心表达了自己的疑惑:往常春节前三天都能有车辆成交,然而今年提前半个月就出现了多日无人进店的情况。

看着进店客流人数不多,一些4S店将正式的开店时间延缓了年初八,有的则只在节日期间留有少量销售,以维护保养为主。

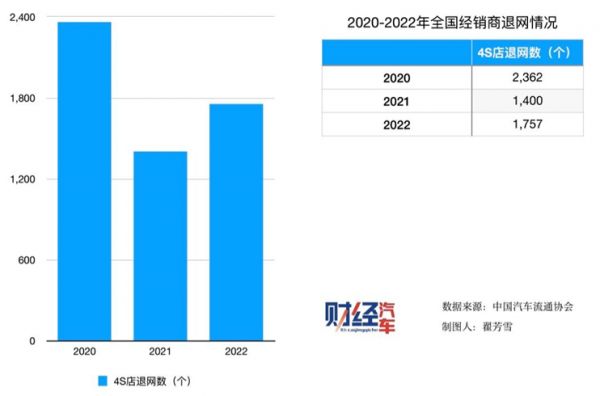

二十年间,汽车经销商从当初屡见不鲜的“一年建店就能回本”,来到如今普遍亏损的境地。2022年,高达60%的4S店在亏损,持续的亏损直接导致不少汽车经销商被迫退网,乃至崩盘。2020年退网4S店为2362家,2021年退网4S店近1400家,2022年则是1757家。

2024年初,广东永奥投资集团有限公司(下称永奥投资)经营遭遇严重危机,旗下的多家4S门店出现暂停营业、暂停新车交付等问题。2023年6月,昔日的“汽车经销商第一股”庞大集团,从昔日拥有上千家4S店的巨头到黯然退市,仅仅过了12年。

经销商的命运逆转,要从2017年开始说起。

一、现状惨烈:六成商家亏损,退网成潮

2017年,汽车经销商命运的齿轮转向另一端。

“在此之前,汽车消费持续10年高速增长,直到2017年,急转直下。”全国工商联汽车经销商商会副会长、上海云峰集团汽车产业发展有限公司董事长、总经理樊有力对财经汽车与出行研究中心回忆道。

2017年,中国汽车销量为2887.89万辆,同比增长3.04%,相比上年同期增速明显回落10.61个百分点。业内一度认为次年能够摸高年销3000万辆,没承想,直到2023年才成功撞线(2023年中国汽车销量达3009.4万辆,同比增长12%)。

2018年,全球第一大市场出现有史以来最差的光景:全年汽车销量为2808.06万辆,同比下降2.76%,为28年来首度出现下滑。2018年秋,业内苦等的触底反弹时刻久久不来,财经汽车与出行研究中心于《汽车业至暗时刻》报道中记录了这一时刻,并将其归因为消费信心不足及汽车消费存量较大,并判断称盘整周期达三年以上。

在这期间,汽车经销商们心态不断发生变化,从最开始的期盼销量增长到疑惑、失望,再到不甘心,到最后是坚持、转型还是离场,抉择变得迫在眉睫。

汽车经销商的生存现状变得越发严峻。全国工商联汽车经销商商会会长刘英姿表示,2022年底,商会对经销商经营状况做过一次广泛调研,发现超过半数的经销商出现亏损局面,有的严重亏损。2023年,经销商的经营情况有所好转,但没有发生根本性的改变,大部分的经销商仍然处于比较困难的局面。

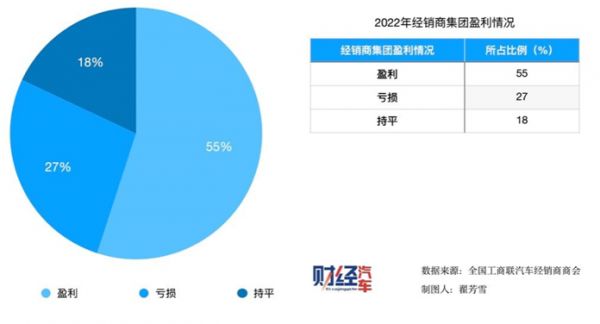

财经汽车与出行研究中心自全国工商联汽车经销商商会处获悉,有高达60%的4S店经营亏损。相较于单一投资的4S店,成规模的汽车经销商集团盈利相对较好,但也仅有55%的集团处于盈利状态。此外,合资品牌经销商的亏损情况高于豪华和自主品牌。

持续的亏损直接导致大量汽车经销商崩盘退网。中国汽车流通协会的报告显示,2020年退网4S店为2362家,2021年退网4S店近1400家,2022年则是1757家。

一些大型经销商集团也没能顶住行业的寒冬。2023年开始,浙江台州最大豪车经销集团——浙江中通控股集团就传出了破产的消息,旗下所有4S店共计19家全部关停。

曾经中国最大的汽车经销商集团庞大集团,市值曾达800亿元,旗下4S店达1400余家,如今也已经破产退市。

绿地汽车董事长、总经理陆鸿文对财经汽车与出行研究中心感慨:“在十几年前,一旦出现退网,那该经销商的形象会一塌糊涂,没人敢去找它买车。每天都有经销商退网,媒体关注都少了。”

经销商退网,不仅让主机厂面临销售渠道坍缩和存量压库的问题,还对消费者的售后权益产生了直接的负面影响。汽车消费者的惯性是,在哪买的车就找哪负责,因此4S店与消费者之间具有较大的黏性。

4S店一关停,售出车后续的维修保养都成了麻烦事。好一些的情况,车主所购买的服务能够转移给其他4S店,例如浙江中通这样倒闭的经销商集团,其所售出的各品牌车辆,均由各个汽车品牌其他店承接。

仍有消费者投诉无门。比如在2022年底,南昌一家上汽大众4S店未告知就关门跑路,由于“赠送或购买的保养”等问题无法解决,大量车主持续投诉。市监局表示已经把该企业列入异常名录,建议消费者报案处理。

2024年初,曾上榜国内汽车经销商集团百强榜单的永奥投资旗下的多家4S门店出现暂停营业、暂停新车交付等问题。据央视新闻报道,当地相关主管部门已经介入处理。

此外,品牌经销商接连退网,会加剧维修配件紧缺的问题。零配件供应商势必会减少弱势品牌的配件生产,消费者在渠道和存量上都面临零件少、维修慢的困境。

二、忆往昔:4S店之王,成败皆因规模

第一家4S店诞生在何时?1999年3月,广州本田在广州白云区,首开“四位一体”服务模式,并发布了中国首套汽车4S店标准化服务流程,由此,代表标准的4S店管理流程在全国开枝散叶。

在此之前,汽车交易更多靠的广告和口碑介绍,张先生告诉财经汽车与出行研究中心,那时候还流行带着名片去办公区“扫楼”去找老板和采购负责人,去了解他们的买车需求,然后去市场上找,赚个差价全做服务费。

伴随中国加入WTO,汽车从公用驶入寻常百姓家,大众买车往往首选4S店——喝咖啡配点心,在装修整齐划一的店内坐在真皮沙发上签合同,加上店内都是厂家正规新车,买车后还能在质保期内保修、保养。仪式感强,买车、用车,省心、省力。

在这样的背景下,4S店是最赚钱的一门生意。选对了品牌,踏准了时机,开店一年回本,第二年净赚的故事都不鲜见。

热销品牌的4S店指标往往成为一些车企高管牟利的工具。

这样活力磅礴的市场,迅速培育出了庞大集团这样的巨无霸企业。2011年4月,挟中国汽车经销商百强榜首身份,庞大集团在上海证券交易所上市,成为国内第一家通过IPO登陆A股的汽贸集团。

上市之初,庞大的市值达360亿元,这也是庞大集团事业发展的巅峰期。它带着一系列光环:国内第一家通过IPO登陆A股的汽车销售企业、当年全球市值最高的汽车销售企业、当年上市单笔融资额最高的民营企业……

在那几年,大众、比亚迪、奥迪、奔驰、玛莎拉蒂……众多耳熟能详的汽车品牌,都与庞大集团有合作关系。巅峰时期,庞大集团在国内外的汽车合作品牌近百家,旗下4S店网点数量高达1400多家,是名副其实的“4S店之王”。

2017年,庞大集团的新车销售达到48.17万辆,营业收入达到历史最高的704.85亿元,完全当得起“庞大”二字。

2017年中国汽车销量达到2887.89万辆,同比增长3.04%。虽然总销量再破历史新高,但相比上年同期增速明显回落10.61个百分点。专家归因为,受前一年购置税政策优惠和新能源汽车补贴力度,双双退坡的影响。

也正是在这一年,庞大集团的业绩步入下行通道,开始遭遇流动性短缺困难。从2018年开始,庞大开始转卖旗下豪华品牌4S店,以此偿债。

就和名字一样,庞大集团借助规模优势,大举扩张,站在产业的上风口,收获了不菲的回报;但一切当风口转向时,便成了巨大的负担。

庞大集团的扩张堪称激进。上市当年,新开经营网点331家,随后持续扩张。2013年底,营业网点一度达到1351家。大举扩张的背后,是庞庆华希望把庞大打造成营收千亿的巨头企业。经销商建店早期需要市场培育,往往处于赔钱状态,大举扩张进一步绷紧了庞大的资金链。

庞庆华热衷把鸡蛋放在不同的篮子里,借助商用车、乘用车并重发展的策略,曾帮助庞大度过了2004年和2009年两次车市低谷。这成为一把双刃剑。在经销商品牌的选择上,庞大集团的触角过于庞杂。

行业分析人士常志平分析了庞大集团2019年的建店数据,他告诉财经汽车与出行研究中心,庞大的品牌布局颇有些凌乱,一方面是,单一豪华品牌扎堆;同时,又代理了大量零散的国产自主品牌,蜻蜓点水,布局不深。理论上,和弱势品牌合作,汽车经销商更有话语权。“没有卖不出去的产品,只有卖不出去的价格”这样的理论曾非常深入人心。

不过,庞大集团缺乏资金大佬支持,借助募集款项和银行贷款来买地建店,这种短贷长投在汽车和地产行业顺风顺水时,可以快速扩张;一旦市场不振,如果银行在内的资金方停止放贷,企业就会面临巨大的资金压力。中国汽车流通协会常务理事贾新光对财经汽车与出行研究中心分析称,建一家4S店,从立项到选址、修建,至少需要两年的筹备期,一旦遭遇经济形势低迷,金融去杠杆等情况,供应不上,资金问题将十分显著。

2019年6月,连续14年位列中企500强前列的上市公司庞大集团,最终因为1700万债务,走向了破产重组。尽管经历近四年重整,但庞大集团并未出现根本性的起色。

2023年6月,昔日的“汽车经销商第一股”庞大集团,从昔日拥有上千家4S店的巨头到黯然退市,仅仅过了12年。

庞庆华曾对财经汽车与出行研究中心无奈道:“我们昨天这么干,今天还是这么干,十年前这么干,现在还这么干,突然出问题了,你让我怎么说?”

作为典型案例的庞大集团,证明汽车经销商的传统模式难以为继。当时代的节奏快速转换,一招鲜,很难吃遍天。那变的究竟是什么?

如果说2019年,国内汽车消费市场骤冷时,因为此前野蛮生长、粗放发展、资金承压,让汽车经销商陷入了危局。那么随后几年情况则逐渐生变,以往被视作下金蛋老母鸡的“合资品牌”销量逐渐褪色,传统燃油车销量逐渐下滑,传统格局变了。那是谁动了奶酪呢?

三、通了电的汽车,撞翻了牌桌

新能源汽车卖得太好了,同时新车销售总需求相对有限,造车的新势力与新品牌相应拿走了传统玩家的份额。

2023年,中国汽车累计销量达3009.4万辆,同比增长12%;其中,中国品牌乘用车销售1459.6万辆,同比增长24.1%,市场份额达到56%,其中新能源产品市占率达到49.9%。我国新能源汽车连续9年位居全球第一。

借助新能源和智能网联技术,中国品牌汽车打了翻身仗,不再只靠性价比取胜,超越了韩系、美系、日系,单车售价也从数万元、十余万元一步步上探到了逾百万元,供消费者选择。

相比之下,传统合资品牌的日子并不好过,由于在电动汽车的布局上过于保守,使得它们在国内的市场占有率和利润率不断下滑,尤其是二线品牌主机厂自身难保,更无暇顾及经销商的存亡。

为了夺回销量,一些曾经不降价甚至加价销售的合资车型,都在新车上市不久后,打出不菲的折扣吸引客户。

有经销商直言,在2023年的价格大战中,4S店尤其是合资品牌门店已经明显在被厂家逼着“割肉喂客户”,过去加价卖车、如今赔本卖车,“厂家一股脑跟着降价、压库存,导致不少4S店要亏钱卖车,你得完成厂家任务才能拿到年终返利,这个是大头,不然连‘白干一年’的机会都没有。”

即便如此,效果也十分有限。在2023年的广州车展,广汽丰田的第九代凯美瑞上市,但在当天的新闻里热度有限。无论是媒体还是公众,更关注的是一串串主打电动、智能功能的新品牌,这在五年前,是难以想象的。

“不排前三,没有机会,”一位合资品牌销售负责人对财经汽车与出行研究中心感慨,消费者买车时,脑海中最多会列三个车型做比较,必须让自己的产品身列其中,不然就彻底出局了。

为了得到客户,一些汽车经销商从传统燃油车品牌退出,又在不断加入新能源汽车的新网点。只是市场份额终究有限,晚来的经销商会发现市场已经几乎被占满,而做好研判早早入局的经销商,能吃到最多的红利。某汽车城的4S店原本全部经营燃油车品牌,但在过去1年时间里,40%的4S店改为经营极狐、埃安等新能源品牌。

樊有力坦言:“回过头来看,2017年到2022年,盯上新能源的,而且准备工作做得比较好的经销商,日子都过得比较好。但是这5年里面没有来得及跟上新能源,就会发现赛道上基本没有座位了。”

即使传统经销商能够转战新能源汽车,新能源汽车也无法带给4S店与燃油车相当的售后服务利润,而这和传统经销商体系越来越把经营核心向售后服务延伸的趋势是相互冲突的。

在传统经销商体系中,虽然新车销售是汽车经销商的主要收入来源,可是售后服务才是利润的大头,售后服务产生的利润通常会占据一个传统4S店总利润的70%。

新能源汽车的售后服务却不存在如此大的利润空间,由于电动汽车的保养周期较长,平均保养费用较低,这对于依赖售后利润的4S店来说,几乎是无利可图。

同时,新品牌背后潜藏的风险足以让一些求稳的经销商望而却步。据不完全统计,2023上半年以来“爆雷”的造车新势力车企就有8家。在这样的风险下,经销商是否还有勇气全情投入,更像是一场赌局。

本文来自微信公众号:财经汽车 (ID:caijingqiche),作者:李皙寅、翟芳雪,编辑:施智梁

相关推荐

Slack迎来“至暗时刻”?

汽车行业正面临至暗时刻,但不会孤军奋战

汽车芯片市场的至暗时刻

“4S店之王”告别股市,汽车经销商进入深度调整期?

面板行业的至暗时刻:龙头企业合计亏损超150亿元

中国航空业:“至暗时刻”和下一个十年

千人千面的“至暗时刻”,普通人的日常困境

芯片行业,何时走出至暗时刻?

智氪分析 | 小米的“至暗时刻”过去了吗?

稳住了第一季度,小米的“至暗时刻”真的过去了吗?

网址: 汽车经销商生存状况调查:普遍亏损的至暗时刻 http://m.xishuta.com/newsview109893.html