车企为啥要造船?

2007年,奇瑞收购经营不善的芜湖造船厂被很多人认为是不务正业。

当年,奇瑞卖了38万辆车,其中海外占了11.98万辆,同比增长133%,势头非常猛,而按计划,2010年奇瑞的年销量要达到100万辆,出口要占40%,因此站在奇瑞高层的角度,此举并非不务正业,反而是未雨绸缪。

另一个现实原因是:当时的中国造船业不够发达,没有远洋滚装船,想要出口到欧美,国内车企必须要看日韩船商的脸色,没有缺乏话语权,在价格和时效性上也占不到便宜。这种寄人篱下的滋味迫使奇瑞这样的外向型车企不得不跨界造船。

但事与愿违的是,此后的奇瑞出口量陷入低迷,2010年出口量比2007年少了4万辆,出口萎缩使得芜湖造船厂形同虚设,直到2018年才造出第一艘用于内陆航运的滚装船,有且只有800个船位。

转机出现在疫情之后,由于国产车竞争力提升,欧美启动大规模新能源补贴以及俄乌冲突等地缘问题,国产车出口势不可当,其中最快的就是奇瑞,从2020年的11.4万辆暴涨到2023年惊人的93.7万辆,四年时间增长了8倍。

在这样的背景下,芜湖造船厂终于有了用武之地,不同于之前的小型内贸船,这次它们要为奇瑞建造3艘7000车位LNG双燃料汽车运输船,按照2-3年的建造周期,这三艘船预计最快要到明年才能投入使用。

除了奇瑞,去年出口了120万辆的上汽集团以及近两年电动车出口增长最快的比亚迪也在海运价格飙升之时一掷千金,开启了各自的造船之路,而它们的大型滚装船也都已于今年年初正式投入使用。

而随着这些国产的滚装船集体出海,之前行业喊了许久的口号:“国轮国造、国车国运”,也从理想变为现实。

始料未及的黑天鹅

过去三年,中国汽车出口量三级跳,从2021年的200万辆暴增到2023年的520多万辆(海关总署口径),力压日本成为全球第一大汽车出口国,但这也带来一个甜蜜的负担:如何把这些车安全及时送到海外客户的手中?

考虑到国产车主要出口目的地是南美、欧洲、中东和俄罗斯等地,滚装船的性价比是最高的,价格比传统集装箱要低出20%左右,但问题在于,滚装船是小众市场,运力稳定,在2021年之前的五年时间里,运力年均复合增长率只有0.4%,基本停滞。

这些有限的运力又高度集中在日本、韩国和欧洲等少数船商手中,中国滚装船队的市场份额直到去年也仅有3%左右,而这些外国船商又通常和本国的车企深度绑定,一旦出现运力瓶颈,中国车企就立刻沦为“二等公民”,需要独自面对一舱难求的困境。

不幸的是,这种困境在2022年成为常态。

2020年新冠疫情导致全球不少汽车厂短暂停工,全球供应链受阻,不少船运公司选择提前报废旧船,而滚装船的建设周期又需要2-3年,2021年之后全球汽车贸易逐渐复苏,尤其是国产车对海运需求暴涨,导致运力出现了严重短缺。

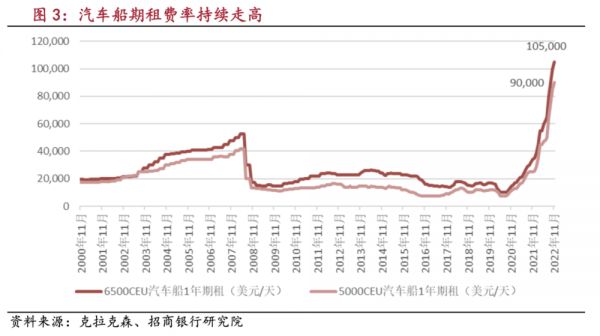

严重的供需错配导致2022年下半年全球滚装船运力奇缺,租金飙升,从一年2万美元涨至超过11万美元/每天,创2008年以来的历史最高水平,平均下来,一辆车从中国运到以色列,运费就达到1.5万元,和利润相差无几。

为了解决运力卡脖子问题,国内车企一边向船厂下单,比如上汽一口气下了14艘的订单,总价值达100亿元,一边也和船厂思考一些过渡对策,以解燃眉之急。

比如将内贸船改造成远洋船,通过搭多层铁架的方式将汽车打包进入纸浆船和木材船的货舱内,或者干脆用成本更高,装卸过程更为繁琐的传统集装箱,但这些退而求其次的方案往往会遇到预想不到的麻烦。

经纬创投旗下的公众号最近就写道,在西班牙某个港口,由于缺乏滚装船,很多中国车企选择在集装箱里搭架子,但由于外国码头工人不熟悉这种运输方式,不知道如何拆卸,导致运损飙升,港口堵得一塌糊涂。

这也是很多国内车企始料未及的。从路线上看,一辆国产车想要顺利运到海外客户手中,需要打通供应链的三段:第一段是国内,第二段是跨洋海运,最后一段是出口国的落地。

第一段经过二十多年的发展得已经比较成熟,目前大车企主要是在第二段发力,而最不可控的其实是第三段,因为很多海外港口历史悠久,整体容量波动很小,如果碰到没有场地可以租作仓库,则需要在港口等很久,最长可能需要两三个月。

除了港口场地和清关人手不足,国产车出口还可能会面临一些意想不到的“黑天鹅”,比如一只蜗牛或者是一颗蒲公英种子。

经纬那篇文章就写道:作为一个独立大洲,澳大利亚对外来物种非常重视,而汽车在运输过程中可能会不小心携带一些植物种子、土壤或者是昆虫,而澳洲海关一旦发现这些潜在威胁,进口车就会被要求深度清洗,导致一辆车要多花费上百美元。

去年2月,澳洲一家媒体报道称,至少有20艘船和6万辆新车因为上述原因堵在东海岸,原本一辆装有3000辆车的滚装船24小时不间断工作就可以卸完,但因为需要深度清洁,每个小时只能处理9辆车,按照正常工作时间计算,一周才能处理350辆车,即便是加班加点,卸完整艘船至少也要等到两周后。

澳洲港口被堵得水泄不通

这篇报道还提到,2022年下半年,由于船上发现外来蜗牛,装有1000辆名爵的滚装船被迫重新装船返航中国,直到当年年底才顺利在澳洲卸货,给上汽造成了一笔不小的损失。

严格的防疫要求导致的不确定性,使得中国车企和船东不能只顾着造船,还必须要充分考虑目的地国家的进口政策以及场地资源条件,以便打通整个供应链的三个环节。

上汽安吉物流总经理金麒最近在接受采访时就表示,国产车曾在墨西哥滞港长达65天,为了解决在港口的落地问题,未来两年计划和20个海外港口堆场建立可控的场地资源或者是合作空间,保证出口效率。

在海外建厂是立足的关键

随着一艘艘巨型滚装船下线,之前国产车一舱难求的情况或许将不复存在,但这是否意味着国产滚装船越多越好呢?从现实和历史的角度来看,并非如此。

过去四年,国内进出口汽车数量的剪刀差越来越大。2019年,国内进口汽车数量比出口多了6万辆,三年之后的2022年,中国出口汽车的数量比进口多了220多万辆,2023年这个数字大概率会超过420万辆,今年甚至有望突破500万辆。

对船东来说,这意味着出发时可以满载而去,但返程时可能会空载而归,经营风险会被放大,这也是为什么在运力非常紧张时,车企会用纸浆和木材船来运输汽车,因为可以保证往返时的装载率。

根据上汽方面的测算,考虑到回程时的人力、燃料补给以及港口停泊等费用,回程时需要至少装30%的货物才具备边际效应,否则就容易亏钱。

从历史上看,一个国家的汽车工业再强大,其出口量也不会无限制增长下去。以日本为例,早在上世纪80年代其出口量就一度超过600万辆,但之后不断下滑,直至去年被中国历史性超越。

如今的国产车和八十年代的日系车颇有几分相似之处,都靠着极具性价比的产品大杀四方,出口额屡创新高,也带火了滚装船生意,但枪打出头鸟,车企也不得不面对欧美国家的警惕甚至是制裁,比如美国80年代就通过出口限额打压日本车企。

昨日之美国就如同今日之欧洲。

疫情之后,中国向欧洲大规模出口汽车,尤其是电动车,仅仅是上汽旗下的MG和Maxus两个品牌去年就向欧洲(包括英国)出口了30万辆车,而为了延缓国产车的渗透速度,保护本土最重要的制造业,欧盟也在去年正式对中国电动车发起了反补贴调查。

这也迫使中国车企不能陶醉于“出口额再创新高”的喜悦之中,必须要考虑如何规避这种政策风险。

去年年底,麦格纳卫蓝总经理冯树岭在接受采访时表示:“目前国产车的出海模式以整车出口为主,优势就是可以快速进入市场,在量不大的情况下是有一定经济优势的,但缺点是额外需要增加运输费用以及关税,更重要的是受到运力限制和潜在的区域经济保护的影响。”

在这方面,国内车企也在摸着日本过河,一边通过造船实现“运力自由”,另一边则是在推进本地化生产。

比如比亚迪虽然一口气订购了8艘巨型滚装船,但也开始在匈牙利建设整车基地,此外,上汽预测2025年会出口150万辆车,但这也并不妨碍他们在积极推进在欧洲的选址建厂计划。

对国内车企来说,建造滚装船一定程度上解决了运力卡脖子的问题,但只有在海外建厂才能规避风险,否则陶醉于出口第一国的叙事中容易半场开香槟。

参考资料:

[1] 乘时乘势:中短期确定性强,把握汽车运输船周期机遇,招商银行研究院

[2] 汽车运输船成“海上印钞机” 有造船中企订单排到2026年,证券之星

[3] “海上印钞机”不够用!中国车企新烦恼:汽车出口猛增下“缺船运”,财联社

[4] 出口运力不足怎么办?中远海运推出新方案助力国产汽车出口,中国远洋海运e刊

[5] “出海”经济学,经纬创投

[6] Total ship show: Quarantine crisis deepens, 60,000 new cars stuck at sea and ports,Drive

本文来自微信公众号:远川汽车评论 (ID:yuanchuanqiche),作者:罗松松,视觉设计:疏睿

相关推荐

车企“下海”造船,这笔账算得过来吗?

运输成“拦路虎”,车企下海做船东

车企为啥都卷机器人和MPV?

谁在拿捏车企“芯”?

中国造船人还有对手吗?

自动驾驶为啥都不用高精地图了?

2025年,车企还是车企吗?

为啥华为自动驾驶是第一梯队?

中国联通打造5G+智能造船,重庆移动打造5G+智慧养老 | 36氪5G创新日报0531

“不涨价不行了”,又有一波车企要涨价,这次是燃油车

网址: 车企为啥要造船? http://m.xishuta.com/newsview106960.html