美团腹地挨了一刀

一月初,在距离美团总部约350米位置,经营川湘系菜馆的餐饮老板栗平正在被幸福与烦恼包围:他感觉自己变得特别重要,但也感觉有些聒噪。在过去一个多月时间里,几乎每一天他都能接到美团BD或抖音本地生活BD的电话,甚至这些BD会穿着日常衣服、以食客模样到他店里先点菜吃饭,然后再小心翼翼地谋求合作。

栗平知道自己并非这条街上唯一被如此看重的餐饮小店老板。他目睹了这些BD穿梭于每一个小店,甚至对只卖灌饼的窗口“也不放过”。栗平和他所在的美食街只是当下美团和抖音围绕“本地生活业务”战火的缩影。这场战争以2021年抖音的“闪电突袭”为爆发,并在2023年演变为美团和抖音的全面战争。

“错失了2022年的时机,没有及时出手应对,坐看抖音坐大。2023年一季度态度发生扭转,美团高层意识到这是不可输掉的战争,自此美团全面迎战。”一位接近美团高层的人士告诉虎嗅,2023年二季度开始美团围绕到店、到家、到综三个关键场景,对抖音的本地生活业务全面开火。

虎嗅独家获悉,当意识到抖音攻势如潮、美团必须放手一搏后,美团内部出现了代号为“烽火”的方略:在2023年,这一方略被视为专门应对抖音在本地生活领域攻势的关键谋划。但“烽火”方略并未彻底遏制抖音在本地生活板块的崛起:来自海通国际研报的数据显示,2023年抖音本地生活GTV(总交易额)已经约占美团三分之一,接近2000亿元。而抖音自己发布的《2023年度数据报告》显示,2023年抖音生活服务平台总交易额增长256%,有超过450万家门店获得生意增长,入驻服务商数量增长1.79倍。

资本市场上,“抖音对美团在本地生活领域冲击”已经是公开的说法,在2023年多次财报会议上都有分析师询问相关问题。而从11月开始,美团的股价处于持续波动下跌状态,跌破100港元/股。美团创始人王兴对于美团在资本市场的表现是不认同的,他直言“股价被低估”。

自2021年初至今美团在股市表现图(港股,单位港元),图片来源Tiger Trade

但硬币的另一面是,美团对抖音的“提防”与“戒备”与日俱增。截至2024年初,在绝大部分接入了美团收银系统的餐饮门店里,美团终端收银设备是允许饿了么外卖单、团购单使用的,但这一权限并未给抖音外卖单、团购单开启。

值得注意的是,抖音对美团最大的威胁是本地生活市场中的“到店”业务:即餐饮商家以团购券的模式,通过平台引流、购券完成到店核销。

对美团而言,到店业务(含酒店、旅游)是真正的利润宝矿。以美团曾直接公布过到店业务收入及盈利状况的2021年财报数据为例,这一年到店业务给美团带来的经营溢利为141亿元,是同期外卖业务经营溢利的227%。

而在美团最新的季度财报中,其直接表示:“到店、酒店及旅游业务经营溢利同比下降。”

1月初,美团到店事业群总裁张川写了一封4600字的内部信,给公司内同事“理清思路、鼓舞士气”。这封信产生的背景之一,是在美团上有员工对抖音攻势、美团未来等话题发起讨论。

“有人问我,‘川哥,你认为2023年是成功还是失败?我们打赢了吗?’,我感觉很难用成功和失败来总结2023年,也不必用打赢和打输去阶段性地总结一个长期战役。”在这封信里,张川如此开头,他引用了多个战争典故,去说明正在发生的战争是一场“漫长的消耗战”、“壕堑战”,以及他表示自己坚信“美团的护城河依然在”。

1月17日,美团港股跌破69港元/股发行价,当天美团港股收盘价为68.75港元/股。

美团的腹地,已经挨了一刀

被视为美团利润“宝矿”的到店业务,本质上只有两个主要赚钱的方式:佣金+广告。

佣金,即美团根据每一单抽成,在美团体系内给KA客户、中小商家的佣金比例不尽相同,甚至佣金策略也会根据市场情况动态调整。但和抖音相比,美团2022~2023年佣金策略最大的差异是:在非疫情等因素之外的时间里,日常经营状态下美团不采取返佣或零佣金策略,相比之下抖音对于商家采取新入驻零佣金以及阶段性返佣等一系列策略。

广告,在美团体系内一般最受欢迎的广告模式是“CPC广告模式(即Cost Per Click,商家根据每一次点击付费)”,这是美团当年在百团大战中杀出身位的关键武器,当时美团是最早给商家提供CPC广告服务的平台之一。这种根据真实点击付费的模式,让当时的商家感觉ROI更高。发展到今天,美团的广告服务体系是非常复杂的。

“美团会给你一个很复杂的资源包,比如你希望针对北京市、三环里的年轻女性白领进行针对性投放;或者你希望在门店附近3公里之内的午餐时段针对性投放,这些美团都是可以做到的,然后根据CPC的模式去付费。它也有CPM(即Cost Per Mille,展现1000次付费)、CPT(即Cost Per Time,根据广告展现的时长、位置去付费)多种选择。”一位咖啡连锁品牌的CMO向虎嗅表示。

抖音在本地生活领域对美团拔刀相向后,美团第一波危机发生在2022年Q3~Q4,当时美团到店业务(含酒店、旅游、到综等业务)的广告收益开始下滑,且增速同比放缓。

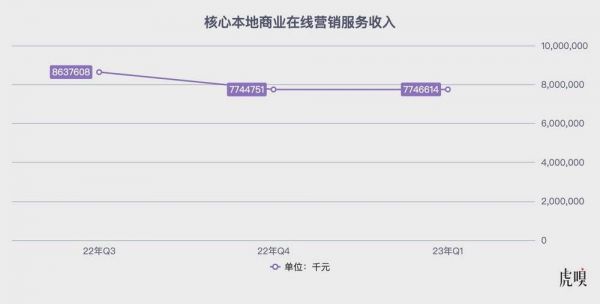

自2022年Q3,美团核心本地商业的在线营销服务收入在三个季度里呈现环比下降、增长滞缓的趋势

一位美团内部人士向虎嗅表示,2021年美团已经知道抖音在布局本地生活,但完全没有当回事。2022年初,抖音正式进军本地生活后,美团也没有立刻警觉。但是在Q3开始,一些数据的波动,让美团开始警觉起来了。

“一些长期与美团合作的餐饮、咖啡品牌开始减少广告投入,我们调查发现这部分投入转移到了抖音。当时抖音针对性地给了很多流量扶持,而且他们对品牌商家灌输品效合一的心智。”该人士说,让他印象深刻的是一些茶饮品牌很快“转投抖音”,甚至一两个月之内这些品牌的市场部都发生了巨变:被新成立的直播部门取而代之。

有美团BD告诉虎嗅,当时让他感觉最震惊的一次经历是:2022年,他时隔半个多月去拜访某北京的餐饮连锁品牌的市场部,结果被告知市场部已经改为直播部了,市场部老大已经被辞退,公司换了一个懂抖音直播的新负责人,整个直播团队天天在抖音开播。

但这一幕并未让美团决定“全面抵抗”,因为2022年Q3~Q4美团的佣金收入保持了较高增速,以及这些“叛逃”的品牌多以中小连锁品牌为主。

可是,接下来发生的连续“暴击”让美团有些坐不住了。在2022年Q4,几个国内知名餐饮连锁品牌通过抖音直播间创下了“破纪录的团购券销量”,某头部连锁快餐品牌当时在抖音实现了单日1000余万元的销售额,这让整个餐饮界感到震惊。

而另一个危机是,美团逐渐意识到,抖音在到店业务的“挖墙脚”正在破坏美团整体商业模型的协同。

“美团本质上,是靠很多薄利高频次的消费,构筑出整个流量场景,比如最典型的是外卖、单车、充电宝、社区团购这几个,这些业务或者是薄利或者干脆是赔钱。这些业务其实特别像餐饮店里菜单上的引流SKU,通过这些服务去拉高用户的日活并养成消费心智,然后通过高毛利产品去收割。对于美团而言,这个高毛利产品其实是到店、到综、酒店旅游这些业务。”一位资深互联网分析人士告诉虎嗅,以2022年Q4几个餐饮大牌在抖音发力为例,这些大牌把原本过去几年用于美团的团购券拿到了抖音平台,而此前这些产品带给美团的收益包括了广告费、佣金。“简单计算的话,同样一单汉堡套餐,如果是外卖单,美团可能只赚0.8元,而团购券美团可能赚取广告+佣金总共2元甚至更多。”

一个让美团“自我安慰”的数据是核销率。2022年Q4,美团发现同样的团购券美团核销率可以比抖音高出25%以上,甚至一些团购券在抖音的核销率不足40%,却可以在美团达到75%以上核销率。但这一心智,并未让2023年餐饮品牌发力抖音的热度“降温”。

“大部分餐饮品牌,是按照品牌投放的逻辑去做抖音直播。在疫情期间由于现金流有压力,大家对于ROI确实更为看重,所以会看重核销,但随着市场回暖,一些品牌开始在品牌向投放里投入更多资源,这进一步导致2023年品牌被抖音分流的趋势加剧。”上述餐饮品牌CMO告诉虎嗅,这一热度在2023年1~5月极为明显,直到2023年5月开始餐饮又遇到“小寒冬”,局面才发生变化。

一位不愿具名的第三方分析机构人士告诉虎嗅,2023年Q1和Q2其实是美团最难的时刻,“以华南为例,华南区域中腰部以上餐饮品牌几乎80%都已经入驻抖音,当时餐饮圈老板聚会,大家开口就问你们最近搞没搞直播。”但从Q3开始,美团和抖音的攻防出现了新的局面,“如果你去查阅中国餐饮行业数据会发现,2023年Q1出现了一波畸形的开店潮,一方面大家误判消费回暖,一方面很多地方出现点位租金红利。过多的品牌在1~3月涌向市场,结果在4~5月出现了一波关停潮。五一前后,这波关停潮非常严重,这也让餐饮圈重新审视了抖音和美团,5月后一大波品牌开始谨慎地回流美团。”

美团有护城河,但不够深

美团在2023年Q2吹响反击号角。

有知情人士告诉虎嗅,当时美团内部从最高层到执行层都把抖音视为关键对手。作为应对,美团拿出了两个武器:特价团购+直播。

特价团购其实是美团的一种流量策略之变,本质上是美团试图用流量吸引品牌提供“全网最低价”。在特价团购的模式里,美团会给予那些愿意提供全网最低价的品牌巨大的流量扶持——而这种流量的独特之处是:定时、定位,换言之它比较精准,转化率很高。

某参与美团特价团购的连锁茶饮品牌相关人士告诉虎嗅,他们会得到在固定时段(比如下午三点到五点的茶饮时段)城市十几个核心白领聚集区内针对白领人士的流量扶持。“而我们付出的代价,除了广告费和佣金之外,是必须给美团这个套餐或者单品全网最低的价格,尤其是要比抖音更低。”该人士介绍,为了吸引品牌参与特价团购,美团甚至会减免一部分广告费或大幅度降低佣金,与此同时美团还会默许用户使用“平台补贴券”。

美团另一个武器是直播。在美团内部,直播已经被确立为公司级别战略,并于2022年四季度组建了独立的直播团队。美团围绕直播砸入了公司级别的资源:包括50%以上用户的首页入口、直播时段的流量倾斜以及针对入播品牌的费用减免。

和特价团购类似,美团试图把精准流量作为直播的杀器之一,所有直播间在推流时,会针对门店方圆3~5公里的精准流量重点推送。

“特价团购,是为了和抖音抢商家、抢用户;直播是为了解决美团的内容和流量瓶颈。”一位相关人士告诉虎嗅这两个动作确实对美团Q3~Q4的业绩有所提振:财报数据显示,2023年Q3美团到店、酒店及旅游业务交易额同比增长超过90%,季度活跃商家数同比增长超过50%。

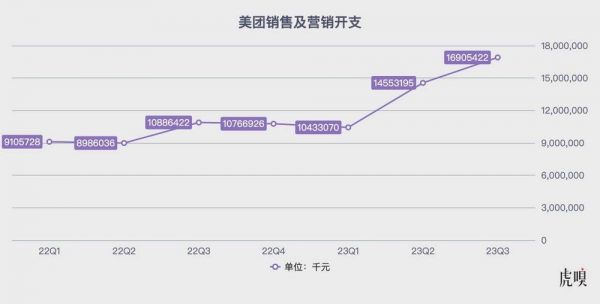

但一个隐患已经成为美团绕不开的挑战。以Q3美团到店业务收入同比增长为例,同期到店、酒店及旅游业务经营溢利同比下降,而背后的原因之一是营销成本大幅增长。财报显示,季度内美团的销售和营销开支同比增速达到了56.4%。

随着与抖音本地生活战况激烈,煤炭的销售及营销开支水涨船高

另一个挑战来自于组织。

“美团习惯于用组织力去解决所有问题。”一位研究美团多年的分析人士给了一个形象的比喻:美团遇到所有的对手时,其实主要的打法是“防守反击”,先顶住对手攻势,争取尽快进入“壕沟战、阵地战”,然后通过更低的员工成本、更高的组织效率去获得战役胜利。“但今天美团遇到的,是一个流量比自己更大、组织效率比自己更高的抖音。”

一位餐饮品牌创始人以抖音和其他平台中高层的差异,给虎嗅进行了对比:“我可以直接给抖音副总裁级别的人发微信、反馈问题,基本上他们只要不开会或忙事情都能做到秒回;但其他平台可能不会这么快速。”

另有美团内部人士告诉虎嗅,美团内部“僵硬的管理模式,限制了团队的活力”:“2023年初,很多技术团队都发生了围绕年终奖的不愉快,因为美团的模式下,一个团队必须选出一个绩效最后一名,哪怕这个团队在过去一年开发出了公司里最棒的产品,也一定会有一个无辜的人。”另有技术人士告诉虎嗅,在2022年有技术人员试图给高层传递一个关乎抖音的技术情报,但最终发现他完全没有与高层沟通的方式,“今天的美团一层层的,级别很复杂,我们有时候发现技术层的机会,根本没办法反映到决策层。”

一个可怕的现象是“汇报的形式主义”。在2023年,美团内部根据亚马逊最新的管理模式大幅度向OP体系调整(即operating plan),作为结果,所有部门每个季度都需要重新制定计划——理论上这是为了根据市场动态及时反应,但最终一些部门流于形式主义的季度文档。

形式主义落地在动作上,引发了2023年围绕“特价团购”的一些纠纷:有部分品牌被告知需要以全网最低价格给美团提供团购券,但在沟通过程中,美团相关人士对餐饮品牌高层的“强硬态度”引发逆反。

“美团需要找回曾经的自己,2012年那个美团。”一位和美团合作超过十年的品牌负责人告诉虎嗅,他肉眼可见地发现,今天美团员工的狼性、创造性、责任心比十年前的团队“差距明显”。

结语:美团需要找回曾经的自己

2023年下半年,美团多个部门内部开启组织升级。而其中最关键的内容便是组织效率、信息流淌速度以及对今天市场变化的及时反馈。

在到店事业群两个关键的变化是,在下沉市场美团取消了此前多年的代理模式,改为直营。以及,美团重新调整了BD团队的权责范畴,在未来BD将参与到商家议价、促券等关键环节之中。

前者,是美团针对抖音的关键反击。截至目前,大部分抖音本地生活用户以三到五线城市为主,可以说这里是抖音本地生活的“腹地”。在2023年四季度之前,美团在这些城市普遍采用代理模式——通过代理商触达、开拓、管理商家。

这样做的好处是,美团在下沉市场一直保证了较高的毛利率,它只需要和城代谈妥一个年框,便可以在几乎为0的运营成本下收取利润。但这样做的问题在于粗放以及造成了很多模糊地带,而这也给了抖音可乘之机。在新的模式下,美团将逐渐恢复自己在下沉市场的直营——直面商家。

BD权责的改变,是美团近些年最关键的变化之一。在新的模式下,BD将拥有更大的灵活空间去解决具体问题。比如,BD可以代表美团和商家进行更深入的价格谈判,并拥有更多可以支配的“置换资源”,相比于以往“决策上报”,这不仅是权力下放,也是美团试图让自己更为灵活的一次转型。

但这两个变化,其实都离不开组织体系的变革:更灵活敏捷、更快速反应、更少的信息层。这些其实都是美团创立后的优势,但对于今天的美团而言这些已经成为“需要重新拾起的特质”。

以及,美团正在面临另一个巨大挑战:它一线的BD员工已经逐渐向00后过度,在美团内部对于这代新的BD人才能否保持住昔日BD一样的狼性、一样的斗志、一样的品牌忠诚度,内部其实有不同声音。

而这些都是13岁的美团需要解决的,也是王兴需要让这只“互联网老兵团”再次攻克的。

(应对方要求,栗平为化名)

相关推荐

美团腹地挨了一刀

还没出国门,先挨了签证中心一刀

杀入美团、饿了么腹地,京东外卖劲儿有多大?

美团杀入拼多多下沉腹地

美团对“超市”下手了

重新定义数学?拼多多砍一刀四面楚歌

围攻美团

美团抖音“互殴”,谁先破防?

滴滴美团正面交锋:程维放不过王兴

美团抖音,激战正酣

网址: 美团腹地挨了一刀 http://m.xishuta.com/newsview105951.html