乡镇零食店生存实录:日营收8000块,依然不赚钱

"

日本作家三浦展在《第四消费时代》一书指出,第三消费社会中,物质与欲望是追求目标;第四消费社会,人们不愿意为“溢价”买单,开始追求理性、简约与性价比。

作者丨铁手

封面来源丨Unsplash

"

“你敢信吗?我干个8个月的零食折扣店,前前后后亏进去70万”。来自苏州某地的零食折扣店老板孙伟无奈地表示。

今年年初,孙伟因看到当地几家零食折扣店生意爆火,自己也萌生了开一家零食折扣店的想法。

面对零食很忙、赵一鸣等头部折扣零食品牌高额的加盟费和营业额抽佣,以及这些品牌门店走“大牌引流,白牌盈利”模式的可复制性。孙伟认为放弃加盟路线,重新整合供应链,才能让门店利润最大化。

因此前孙伟做过线下超市生意,深知门店位置对零食折扣店的重要性。且零食折扣店需陈列1000多个SKU商品,门店面积至少在120平方。大店叠加位置好,当时孙伟拿下的门店房租高达30万/年,转让费更是高达20万。

若再加上后续门店装修费用、铺货成本、各类收银设备成本,以及5名店员每人每月6000元的工资,店长每月8000元的工资+提成。开业前,孙伟累计投入了130万左右。今年4月初门店开业后,此后2个月时间,日均营业额稳定在8000元,但门店依然不赚钱。

每天门店的硬开支包括:830元的房租成本、200元的电费成本、100元的商品损耗成本、1300元的人工成本,单日营业累计成本约在2400元。即使门店综合毛利率能做到25%,其日营业额也需做到万元,才能勉强实现盈亏平衡。

7月份以后,因当地零食折扣店遍地开花,对门店构成的强分流,营业额暴跌到日均3500元。开一天亏损一天下,10月份孙伟干脆了选择了闭店。

在孙伟分享的故事中,除零食折扣店竞争逐渐白热化外,整个门店盈利模型中,人工和房租几乎是大头。那么在房租、人员成本更低的乡镇市场,零食折扣店成本回收周期是否更短?未来真的可以大规模下沉到乡镇市场吗?

带着这一问题,螺旋实验室实地走访了安徽省界首市、临泉县以及河南省沈丘县多个乡镇,且和多个乡镇零食折扣店加盟商进行深入沟通,试图还原当前乡镇一级零食折扣店真实现状。

1

乡镇零食店,生意也难做

虽说在部分中西部乡镇市场,其人员、房租成本具有很大优势。比如在河南省沈丘县付井镇,当地300平方的门店一年房租约在6万-7万元,转让费约在4万-5万元,一名店长和3名店员工资约在11000元。

但核心消费人群不足、消费能力有限是这些地区零食折扣店最大的感受。一方面,乡镇市场所能辐射到的人口以附近几公里内的农村人口为主。但因当地经济动能发展失衡,导致这些地区农村人口普遍以老年人为主,呈现出严重的老龄化、空心化。

安徽省界首市、临泉县以及河南省沈丘县的人口结构,正是国内中西部农村人口结构的缩影。有学者概括,我国流动人口呈现典型的“三个八”特点,即80%以上人口来自农村,80%进入城镇,80%是15至59岁的劳动年龄人口。

这意味着农村人口的老龄化更为严重,人口流失且比例失衡的现象更为明显。这种复杂的人口形势使得农村的“一老一小”问题进一步凸显。

另一方面,目前不少乡镇仍保留小学、中学,学生群体虽是零食折扣店的核心消费人群,但家长基于孩子健康考虑,本能地会对学生单次购买零食种类、金额、频率进行限制,这就意味着乡镇零食折扣店的复购率以及单日进店人数并没有想象中的高。

螺旋实验室在安徽省界首市顾集镇零食折扣店走访时发现,即使在当地中午12点到1点时,整个门店极其冷清,看不到前来购物的消费者。

同样的情况也出现在河南省沈丘县付井镇,早上8点到10点期间,当地一家名为哆幸福的零食折扣店门前仅停了几辆电动车。偌大的门店中,看不到排队付款的顾客。甚至当地一家名为松鼠拼拼的零食折扣店,在开业不到几个月的时间内,更是直接闭店转让。

乡镇市场消费者有限的收入,决定其对价格敏感度极高,零食折扣店大牌引流,白牌盈利的模式复制到乡镇市场上,不仅模式难以跑通,且会严重反噬门店客流。

比如在当地一家零食折扣店内,一斤鸡爪价格高达40-50元,但拼多多、抖音、淘宝一斤鸡爪价格也才在20元左右。乡镇消费者必然会觉得零食折扣店商品太贵了,随便购买几件零食,就要七八十元。

由于乡镇市场本就是一个熟人社会,加上抖音、拼多多早已渗透到乡镇市场。在“小圈子”舆论发酵下,一旦零食折扣店被乡镇消费者贴上“贵”的标签,其后续门店客流量可想而知。

核心消费人群不足的情况下,乡镇市场的零食折扣店竞争却依然激烈。以上文中提到的沈丘县付井镇为例,当地除哆幸福外,还有好便宜零食折扣店、一家零食铺零食折扣店。若再加上闭店的幸福松鼠,这一乡镇市场此前聚集了4家零食折扣店。

虽说这些门店以二三线品牌为主,类似于好想来、赵一鸣、零食很忙等头部零食折扣品牌暂未进入。但趋同化的商业模式,注定发生在头部品牌身上的价格战,一样出现在二三线品牌身上。

正如上文中孙伟所言,在投资者纷纷跟风下,后续将有更多零食折扣品牌出现在乡镇市场。门店过多带来的分流,持续价格战对利润的冲击,乡镇市场想要建立稳定的盈利模型,或许并非易事。

更为重要的是,相较于南方城市乡镇市场,北方冬季寒冷且漫长叠加昼短夜长,乡镇市场不少消费者出门仍以两轮电动车为主,这更限制了当地居民冬季的出门意愿。

这一问题传递到乡镇零食折扣店身上就是,其冬季不仅营业时间极短,且晚饭后时间作为南方零食折扣店营业高峰,很难出现在北方冬季乡镇零食折扣店身上。

同时,乡镇市场零食折扣店将如咖啡、红牛、东鹏等饮品作为低价引流品,但北方冬季寒冷,导致当地消费者对饮品天然需求不足。缺乏核心引流品,冬季北方乡镇零食折扣店客流量可想而知。

除此之外,北方轻工业集群较少,城市间间隔较大,履约成本较高。一方面,南方轻工业产业集群较多,而北方传统以重工业为主。食品、包装等轻工业较少,相对应的零食生产商、零食工厂和货源也较少,运输半径较长。另一方面,北方城市之间间隔较大,地广人稀,门店加密的难度更大,进而使得仓配端的规模效应较难实现。

2

品牌合并,加盟商很慌

需要指出的是,并不是所有乡镇市场皆有房租和人员成本低的优势。

类似于广东这样的经济强省,其房租和人员成本并不低。来自广东省某乡镇市场赵一鸣的加盟商李阳向螺旋实验室透露,自己加盟赵一鸣所选址的乡镇市场,房租高达27万/年,1名店长加6名员工,单月人均成本约在3.5万,每月电费开支约在6000元,每月货损成本约在2800元,单月门店硬开支约在6万以上。

11月份赵一鸣和零售很忙战略合并后,广东地区价格战暂时停止,目前门店综合毛利率能做到18%,这也意味着单月营业额至少在30万,才能勉强实现盈亏平衡。

虽说自己所处的乡镇市场,并没有出现类似于中西部乡镇市场青年人口严重外流的情况。但广东人并不是非常爱吃零食,且当地市场还有零食很忙、零食有鸣等四五家零食折扣店带来的分流,门店想要做到日营业额1万以上又何谈容易?

如孙伟所言,国内复杂多样的地理环境和不断交融的历史文化。从热带到寒带,从海滨到高山,交错的地貌和气候,让国内餐饮文化具有典型的地域差异。

如:西南地区以辣去湿,北方多食咸肉以御风寒,海疆岛屿则多食咸鲜海产,缺盐地区以酸辣中和碱食。从北到南,口味由咸转淡;从西到东,口味由辣转甜;从陆到海,味道由重转轻。

如何根据不同地区消费者口味差异,进行零食种类的搭配,进而真正迎合当地消费者需求,以提高门店客流量和加盟商收入,这或将是2024年各家零食折扣店需思考的问题。

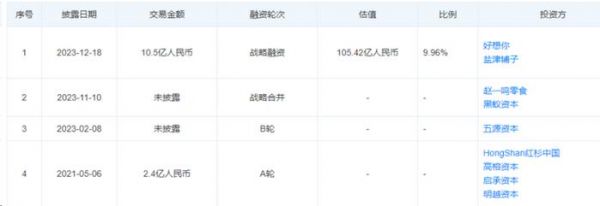

李阳接着表示,原本自己想和朋友在附近的乡镇市场,多开几家赵一鸣零食店。但不管是赵一鸣和零售很忙突然宣布战略合并,或是零食很忙和良品铺子陷入诉讼危机,以及零食很忙日前宣布完成10亿元融资,这让包括自己在内的众多加盟商预感到后续将有大事发生。

若是零食很忙和赵一鸣继续对广东地区的零食有鸣收购后,不管亏损多少,自己都选择闭店。因为零食很忙和赵一鸣在广东市场一家独大时,表面上看加盟商的恶性竞争已经停止,但此时品牌方手中有着更高的话语权。且品牌方为让自身利润最大化,必定会向加盟商收割更多。

如零食很忙和赵一鸣考虑后续IPO,需要向资本市场交出一份好看的“财报”。IPO若是成功的话,零食很忙和赵一鸣业绩需持续提高,才能带动股价提高。

此时赵一鸣和零售很忙或要求加盟商大量进货,承担高库存压力,或对现有的营业额抽点进行提高,或要求一到两年的时间内店铺重新装修,完成品牌“形象升级”。

更为重要的是,若他们对现有商品进行提价,这不但难以建立消费者对零食折扣店的低价心智,且门店客流量将会持续严重锐减,加盟商生存空间更是被严重压缩。

李阳的担心并非不是没有道理,以雅迪、爱玛为代表的两轮电动车行业,据调研显示,雅迪、爱玛们在上半年向渠道疯狂压货,导致现在近80%的经销商感觉清库存压力。甚至为了鼓励经销商拿货,雅迪、爱玛都打起了“赊销”牌,这也是为何今年上半年,雅迪和爱玛应收账款分别同比增长64.9%和141.9%的原因。

3

新的一年走向何方

日本作家三浦展在《第四消费时代》一书指出,第三消费社会中,物质与欲望是追求目标;第四消费社会,人们不愿意为“溢价”买单,开始追求理性、简约与性价比。

2023年拼多多市值首次超过阿里,军大衣成为今冬顶流,电商平台双11、新能源汽车、两轮电动车、智能手机混战在价格战中,喜茶、奈雪的茶纷纷告别3字时代,这皆在说明当前国内消费市场正从第三消费社会加速进入到第四消费社会中。

主打低价的零食折扣店,精准踩中了今年消费市场的转型。且基于零食有品类无品牌的特性,其天然适合做大众的性价比生意。基于此,不少研报对未来零食折扣店发展给出高期待。如:华安证券估算,我国量贩零食店的年市场销售规模近1000亿元。财通证券测算,未来我国零食折扣店规模有望突破4万家。

但坦白来说,不管是零食很忙和赵一鸣现有6000多家门店,或是万辰集团现有4000多家门店,零食折扣店很难跑出万店品牌。

一方面,零食折扣店的市场进入门槛实在过低,且零食有品类无品牌的行业特性,决定区域市场随时都会出现价格更低的品牌零食折扣店,对赵一鸣和零售和忙以及万辰集团构成冲击,这就意味着零食折扣店建立稳定的单店盈利模型,难度极大。

另一方面,蜜雪冰城2万多家门店的背后,本质上是蜜雪冰城这种新茶饮行业在对门店营业额影响有限的情况下,可同时融合大店、小店,甚至地摊店等多种形式门店。但零食折扣店只能走大店模式,才有可能提高单个顾客进店的消费金额。

瑞幸的万店,本质是基于部分人群对咖啡的刚需性。但零食的非刚需性、弱瘾性,且零食行业存在的食品安全、添加剂问题,电商平台低价混战对其构成的强分流,均决定其行业很难突破万店。

2023年国内零食折扣店从跑马圈地、疯狂扩张到抱团取暖,从低价战到供应链战、营销战,从资本战、下沉市场战到“良品铺子们”反击战,行业竞争似乎从未停止,2024年零食折扣店的竞争又将走向何方呢?

您觉得现在还能入局零食折扣店,孙伟和李阳不约而同地表示,建议大家还是慎重,毕竟不管是个人经营或是加盟,不管是高线城市,或是乡镇市场,想要靠零食折扣店实大赚一笔的时代,已经彻底过去了。

发布于:北京

相关推荐

乡镇零食店生存实录:日营收8000块,依然不赚钱

我在县城花100万开零食店,赚钱越来越难

日入5000都亏钱,开在县城的零食店,到底谁赚了?

零食集合店扎堆县城,加盟商卖不动了

一件零食卖5毛钱,量贩零食店是新宠还是炮灰?

零食集合店“泡沫”破了?

这个零食品牌半年私域营收1.6亿

万店规模,年入70亿,谁在县城小镇闷声发财?

快递加盟商生存实录:有人三年亏损360万,依然在坚持

万店规模,年入 70 亿,谁在县城小镇闷声发财?

网址: 乡镇零食店生存实录:日营收8000块,依然不赚钱 http://m.xishuta.com/newsview103194.html