国内厂商的汽车芯片布局

编者按:本文来自微信公众号“半导体行业观察”(ID:icbank),作者:杜芹DQ,36氪经授权发布。

在当前特殊的全球贸易背景下,大国博弈愈演愈烈,再一次提醒我们实现自主可控有多么重要。而在市场容量仅次于手机的汽车芯片领域,关键零部件更不能被人“卡脖子”。中国作为汽车最大的产销国,在新能源、自动驾驶悄然而至的今天,产业升级是必由之路,汽车级半导体在供给端正迎来质变,而中国汽车半导体也有望迎来曙光。那么国内对汽车芯片产业链的布局情况如何?

一个新的汽车时代正在来临

长久以来,内燃机一直是汽车工业价值和创新的源泉。今天,我们正在进入一个新的汽车时代,汽车将因半导体和电子产品所提供的功能而有所不同。随着汽车电子技术日益成熟,汽车正在朝着电气化、自动驾驶、车联网以及移动性即服务的方向迈进。

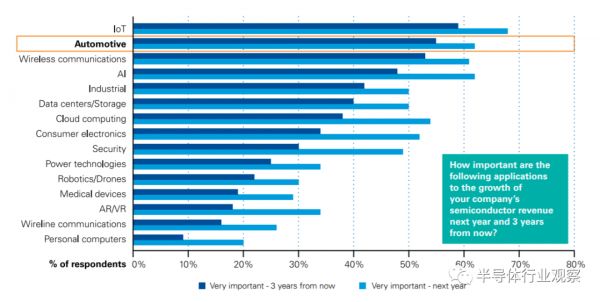

在2019年第14次毕马威全球半导体高管调查中,半导体高管表示,汽车是未来几年公司增长的第二重要应用,仅次于物联网(loT),领先于无线通信应用。显然,汽车市场已经成为半导体行业领导者的首选。

半导体主管意识到汽车应用的重要性(图源:KPMG)

虽然现在电动汽车仅占全球轻型汽车销量的2%,电动汽车的大规模市场可能还需要十年或更长的时间,毕马威的最新研究表明。但电动智能互联已是大势所趋,大多数分析师都认为,到2030年,超过50%的汽车将实现某种形式的电气化。而且,随着汽车动力系统从传统内燃机车转向电动汽车,每辆车的半导体含量(按价值计算)增加了一倍,如分立半导体、复合半导体和传感器的使用等等。

再就是自动驾驶,虽然level 5的自动驾驶大规模生产还遥遥无期,但level 4车将在未来两到三年内出现在城市市场的商用车队中。而这些车辆的半导体含量(按价值计算)将是没有自动化的汽车的8到10倍。

汽车电子技术日益成熟对半导体行业的最明显的影响将是需求的加速增长。汽车半导体器件主要包含MCU(车用微控制器)、功率半导体(IGBT、MOSFET等)、传感器等等,而自动驾驶汽车所用的半导体器件还包含有ADAS、COMS图像传感器、AI主控、激光雷达、MEMS等一系列产品。

以上所有这些汽车半导体涉及的器件领域,对汽车半导体供应商和整个汽车供应链的机遇都是巨大的,在汽车电子产品行业,越来越多的新玩家正在蜂拥而至,传统汽车玩家要么正在转变为半导体供应商,要么与芯片制造商的关系越来越密切。

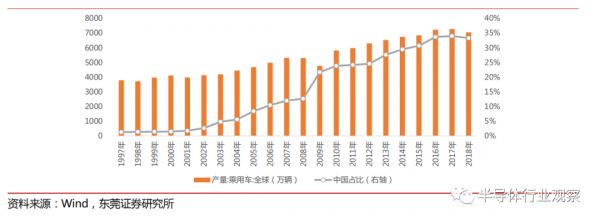

根据国际汽车制造商协会数据,2018 年全球乘用车产量7057万辆,其中中国占据33%。中国是最大的汽车半导体需求市场。全球主要汽车半导体供应企业恩智浦、瑞萨2018 年分别在中国销售收入占集团比重为 36.5%、20.2%。但根据全球主要汽车半导体企业销售区域及中国主要汽车电子企业半导体采购情况分析,可以判断中国汽车半导体基本依赖进口。

2018 年中国占据全球乘用车产量的33%(图源:东莞证券研究所)

然而汽车电动、智能、互联,车用半导体单车价值将继续提升,推动全球车用半导体需求将快于整车销量增速。我们是否做好了准备,迎接汽车新时代的来临?

国内车规级半导体布局多点开花

我们把国内厂商在车规级半导体领域的布局大致分为三大类:一是传统半导体厂商和车企,主要为传统生产车规级芯片的厂商和逐渐过渡为车规级半导体生产商的传统车企;二是初创或者新加入这个赛道的企业;三是通过并购整合切入汽车级半导体市场的企业。

(一)传统厂商的谋变之道

传统车企中比亚迪和中车采用自研的方式,而北汽、上汽、吉利等都采用拥抱半导体厂商成立新公司的合作方式入局。如近日,北汽产投与Imagination集团(简称Imagination)共同签署协议,合资成立北京核芯达科技有限公司;吉利集团控股的亿咖通科技与Arm中国合资建立了湖北芯擎科技,规划建设车规级芯片及通讯模组的研发、测试及生产基地;上汽与英飞凌合资组建IGBT企业上汽英飞凌汽车功率半导体(上海)有限公司。

比亚迪自2005年便开始组建IGBT研发团队,2009年推出首款车规级IGBT 1.0技术,2012年IGBT 2.0研发成功,2018年其推出的IGBT 4.0产品在电流输出、综合损耗及温度循环寿命等许多关键指标上超越了英飞凌等主流企业的产品,产能达5万片,并实现对外供应。此外,比亚迪正加码对第三代半导体材料 SiC的研究,有望实现全面自主可控。

而中车从1964年开始投入功率半导体技术的研发与产业化,2008年战略并购英国丹尼克斯公司。公司还拥有国内首条、全球第二条8英寸IGBT芯片线,全系列高可靠性IGBT产品已全面解决轨道交通核心器件受制于人的局面,基本解决了特高压输电工程关键器件国产化的问题,并正在解决我国新能源汽车核心器件自主化的问题。

华为在汽车行业已布局多年,其主要通过自研和外部投资两条腿走路。自研最早可以追溯到2009年对车载模块的开发,2013 年,华为宣布推出车载模块 ME909T。2019 年1月,华为发布 5G 基带芯片Balong 5000,据悉,Balong5000是全球首个支持V2X的多模芯片,未来可用于汽车端的车联网、自动驾驶领域。

而华为投资的企业山东天岳、深思考、鲲游光电、好达电子以及裕太车通等企业,也大多与汽车行业的芯片和材料有关。此外还有媒体透露,华为正在从业界知名厂商处挖人做IGBT。可见华为对于进军汽车领域势在必行。

在存储领域,兆易创新自2014年就开始布局汽车行业,去年4月份兆易创新宣布,其GD25全系列SPI NOR Flash产品已完成AEC-Q100认证,是目前唯一的全国产化车规闪存产品,可为汽车前装市场以及需要车规级产品的特定应用提供高性能和高可靠性的闪存解决方案。兆易创新的这一小步,可以说迈出了中国车规闪存的一大步。

在车规级IGBT领域,据IHSMarkit报告数据显示,在2018年度IGBT模块供应商全球市场份额排名中,斯达半导排名第8位,在中国企业中排名第1位,成为世界排名前十中唯一一家中国企业。成立于2018年11月的广东芯聚能半导体也在布局车规级IGBT这个市场,总投资25亿元的项目,目前正在建设建设用于新能源汽车的IGBT和SiC功率器件与模块生产基地,未来将面向新能源汽车和自动驾驶的汽车功率模块、半导体器件和系统产品。

全志科技的主要产品为智能应用处理器SoC、高性能模拟器件和无线互联芯片。在汽车电子市场,全志科技推出了符合车规级认证的SoC产品,并已成功进入前装市场。公司产品覆盖了智能车载多媒体、智能液晶仪表、流媒体后视镜、安全辅助驾驶等领域。

(二)初创企业在激光雷达、AI领域崭露头角

随着自动驾驶的落地,毫米波雷达、激光雷达(LiDAR)和摄像头是自动驾驶汽车必备的传感器。而中国部分公司也在汽车雷达领域崭露头角。成立于2014年的加特兰微电子,是CMOS工艺毫米波雷达芯片开发与设计的领导者。于2017年成功量产了全球首个汽车级CMOS工艺77/79GHz毫米波雷达射频前端芯片,率先实现了在汽车前装市场的突破。还率先推出了集成雷达基带处理的SoC芯片,为毫米波雷达传感器的开发实现带来了全新的变革。

在CES 2020上,DJI大疆的子公司览沃科技(Livox)发布了两款激光雷达传感器——Horizon和Tele-15,这两款激光雷达专为 L3/L4 级自动驾驶而设计。创立于2014年的速腾聚创发布了车规级智能固态激光雷达RS-LiDAR-M1 Smart,集成了AI 感知算法和 SoC芯片,能提供优质的高分辨率三维点云数据;成立于2015年2月的镭神智能发布了3款激光雷达产品LS20B/D/E。

镭神智能是全球唯一一家同时掌握了TOF时间飞行法、相位法、三角法和调频连续波等四种测量原理的激光雷达公司,也是国内唯一一家自主研发出激光雷达专用16通道TIA芯片、激光雷达自动化及半自动化生产线、1550nm光纤激光器的激光雷达公司。

南京隼眼电子科技有限公司始创于2015年4月,公司依托东南大学毫米波国家重点实验室、由施雪松先生联合多名车载电子行业领军人物组建。公司专注于76~81GHz车载毫米波雷达技术研究与应用。隼眼科技在施雪松先生的带领下,率先打破了Autoliv、Bosch等国际巨头的对毫米波雷达垄断。

此外还有在2014年成立的安智杰科技,于2016年进军前装OE市场,迅速得到了客户的认可,成为了国内领先的汽车毫米波雷达部件供应商。

如果说激光雷达或毫米波雷达等传感器是自动驾驶汽车的眼睛,AI主控芯片则是自动驾驶汽车的大脑。国内AI设计公司也是进入车用芯片市场的一股重要力量。

AI独角兽地平线2017年年底发布第一代“征程”1.0处理器,面向智能驾驶;2018年推出征程2.0,并发布了基于征程2.0处理器架构的自动驾驶计算平台Matrix1.0。在CES2020上,Matrix 首次公开亮相。相比上一代,Matrix 2在性能方面装配有16TOPS的等效算力,而其功耗仅为原来的2/3。

说到AI芯片,百度开发的“昆仑”AI芯片,也可以适配于自动驾驶的Apollo系统。在2019年12月举行的Apollo生态大会上,百度还发布了一款车规级芯片鸿鹄,针对语音技术领域的AI芯片,用于处理车内语音功能,可提升车载系统的语音交互流畅性。

(三)并购整合,实现自主可控雏形乍现

并购是企业成长的重要路线,纵观国外大厂,无不都是由小到大,通过并购扩张切入新技术领域。在国内比较有代表性的是,闻泰收购安世,打入汽车功率半导体;韦尔股份收购豪威和思比科,进军CMOS图像传感器;北京君正收购 ISSI,入局汽车级存储芯片。四维图新是收购杰发科技,投入车载MCU领域。而通过最近这几家厂商的财报数据,可以看出这些并购整合都是很成功的,汽车级半导体自主可控的雏形渐显。

根据闻泰科技2019年财报显示,2019年闻泰科技实现营业收入415.78亿元,同比增长139.85%;净利润12.54亿元,同比增长1954.37%。由于2019年完成了对于安世半导体的收购以及业绩的增长,闻泰科技的总资产也增长到了约651.32亿元。

安世半导体主要生产分立式器件、逻辑器件与MOSFET器件,丰富的产品组合能够满足汽车行业严格的标准要求。公司于2017年初独立。安世半导体在全球汽车半导体领域具备领先地位,2017年公司42%营收来源于汽车领域,其客户包括博世、德尔福、比亚迪。安世半导体2018年车用功率 mosfet 器件全球市占率第二。

2019年8月完成对豪威科技收购后,韦尔股份2020年一季度营业收入约38.17亿元,同比增长44.21%;净利润4.45亿元,同比暴增800.03%,这主要得益于其收购的豪威科技、思比科等资产的业绩并表。豪威科技与日本索尼、韩国三星并称为全球领先的三大主要图像传感器供应商。伴随智能汽车兴起,汽车领域有望快速增长,根据豪威的计划,在汽车领域力争三年内做到第一。

2018年11月,北京君正拟以72亿元人民币收购北京矽成100%股权,于2020年1月1日获证监会核准。北京矽成主要产品是高速低功耗SRAM和中低密度DRAM,NOR闪存产品以及高性能模拟和混合信号集成电路。北京矽成的主要目标市场是汽车和工业市场。根据公司披露的2017年、2018年、2019年1-5月数据,汽车领域销售占比均在50%以上。

北京矽成的主要经营实体是ISSI,其主要客户集中在国外,中国占比相对较少,北京君正的收购,对进口替代空间较大的车规级存储芯片来说无疑是锦上添花。

2016年四维图新拟收购杰发科技100%股权,交易作价38.75亿元。2017年收购杰发科技之后,四维图新的汽车芯片业务由旗下杰发科技研发运维,主要包括:车载信息娱乐系统IVI芯片、车载音频功率放大器AMP芯片、车规级微控制器MCU芯片、胎压监测系统TPMS芯片。

四维图新自主研发的MCU芯片作为国内首颗车规级MCU芯片已于2018年12月通过AEC-Q100 Grade1验证,打破了一直以来国际巨头的技术垄断局面,自主研发的TPMS胎压监测芯片作为国内首颗全集成胎压监测芯片已于2019年11月实现量产,智能座舱以及新一代4G车联网芯片已经投放市场,新一代MCU、功放等多款新产品商业化进度也在不断推进。

不过在此还要提一家企业——大唐恩智浦,其成立于2014年3月,由大唐电信与恩智浦合资建立。大唐恩智浦成立之初的定位是,主要服务于中国本土市场,专注于研发和销售采用高性能混合信号技术的汽车电子IC,由恩智浦向合作公司转让和授权其持有的电源管理(包括电池管理)方面的部分知识产权。

大唐电信方面当时在接受采访时表示,合资公司将借助恩智浦的技术优势和专利布局,快速切入汽车电子市场,抢占市场先机。如今大唐恩智浦的经营状况良好,2018年经审计的资产总额1.87亿元,净资产1.57亿元,收入9436.59万元,净利润2030.79万元。

小结

在汽车半导体在时代发展的大背景下,我们看到,传统芯片厂商之间正在通过兼并收购等方式快速扩展技术和产品能力、建立整合优势;老牌半导体厂商自主技术逐渐突破,迎来曙光;科技巨头也加紧推进在自动驾驶计算类芯片领域的布局和产品落地,AI智能芯片成为创业企业的发展摇篮。伴随汽车智能化渗透率提升,传感器芯片、控制器芯片、智能座舱芯片等市场规模有望快速成长。中国汽车半导体有望迎来需求(电动智能互联)&供给(进口替代)共振。

相关推荐

国内厂商的汽车芯片布局

华为的汽车芯片布局

汽车芯片厂商的新变局

谷歌布局IoT,国内厂商迎来最后翻身机会?

国内存储厂商“先锋队”亮相,价格战开路

汽车芯片市场的开年之战

特斯拉自动驾驶靠自研芯片,国产智能汽车怎么办?

汽车芯片市场的至暗时刻

为什么手机巨头热衷于布局芯片?

云厂商大举进军芯片,半导体格局恐生变

网址: 国内厂商的汽车芯片布局 http://m.xishuta.com/zhidaoview9951.html