华为的求生之路上,能有哪些帮手?

图片来源@视觉中国

钛媒体注:本文来自微信公众号国泰君安证券研究(ID:gtjaresearch),作者为国泰君安研究团队,钛媒体经授权发布。

距离美国将华为列入“实体清单”一整年后,美方对华为的制裁力度再次升级。

北京时间5月15日,美国商务部工业与安全局(BIS)发布公告,要求采用美国技术和设备生产的芯片,也必须先经过美国同意才可出售给华为。

此次美国的制裁升级,重在打击华为芯片的上游,包括晶圆代工在内的芯片生产制造供应链,意在强制各大供应商不得为华为提供芯片代工服务。

而华为也在昨日的全球分析师大会上回应:“尽管艰难,仍会尽最大努力寻找解决方案。”

国内芯片制造,究竟离国际供应商水平还差多远?

这个从2018年以来被反复拷问的话题,时下再次成为当下热点。我们从国泰君安多个研究团队之前发表的报告中抽取出相关分析,结合国泰君安计算机团队最新发布的鲲鹏生态研究,看华为的生存之路上,有哪些国内企业可以成为帮手?

华为供应链

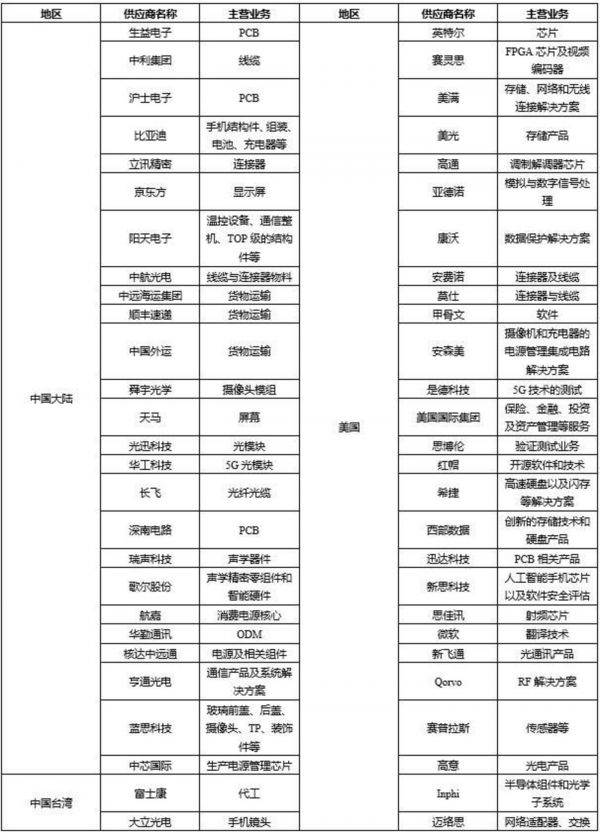

在国泰君安研究团队去年9月发布的《华为产业链上的149家公司,谁将重现苹果产业链上牛股的辉煌?》报告中,我们曾经根据公开资料和上市公司年报,以及相关公司招股说明书的五大客户名录等途径,整理出了华为的供应商体系总共164家。

扣除房地产、交运等提供辅助性服务的公司后,属于电子、通信、计算机行业的中外供应商供149家。

华为2018年92家核心供应商名单 数据来源:华为、国泰君安证券研究

梳理之后不难看出,华为在芯片代工、光通信器件上高度依赖全球供应商。

2018年爆发的中美风波使得华为更加深刻地认识到,扶持国内供应商是保障供应链安全的必经之路,而在过去的一年多中,华为在芯片设计端已基本实现自研替代或非美供应商切换。

然而,如同昨日华为轮值董事长郭平在第17届华为全球分析师大会上所说,

“华为不具备芯片设计之外的芯片制造能力,我们还在努力寻找解决方案。求生存是华为现在的主题词。”

种种数据表示,华为在芯片制造端仍高度依赖台积电,且上游半导体设备、EDA软件仍被美国厂商垄断。而这两个领域,也毫无意外地成为本次美国限制的重点打击对象。

为进一步缓解冲击,目前华为已紧急向台积电追加7亿美元的订单,当中包括5纳米及7纳米晶片。

市场预计,如果这笔订单顺利交付,最起码能满足华为一个季度的芯片需求量。

中国芯片制造现状

反观国内,在芯片制造领域,有谁可以取代台积电?

一个我们不得不正对的事实是,在过去的很长一段时间里,虽然中国的半导体产业发展迅速,但一直呈现出封装和设计强,制造弱的格局。

这一结构,与不同细分领域所需要的技术难度有关——发展较快的是技术壁垒低,劳动力成本优势明显的封装环节;紧随其后的是设计,一批诸如海思芯片的设计厂商也正在快速崛起;而相对薄弱的芯片制造行业,正在得到越来越多的关注。

半导体产业垂直分工流程和基础环节 资料来源:国泰君安证券研究

2019年10月22日,国家大基金二期成立。根据规划,其投资方向将重点放在刻蚀机、薄膜设备、测试设备和清洗设备等芯片制造领域。

与五年前成立的大基金一期相比,二期的规模翻了一倍不止,超出市场的预期,而从这些真金白银中,我们可以看出国家扶持半导体行业的决心。

上周五,国家大基金二期在美国宣布对华为的制裁之后,宣布向芯片代工企业中芯国际增资近200亿,其意义不言而喻。

中芯国际也随即表示,由于预期先进制程的市场需求持续急增,中芯南方计划将产能由每月6000片增加至35000片,以满足未来的集成电路晶圆代工生产需要。

国产化的良机

以芯片制造行业中极为重要的半导体设备为例,国泰君安电子团队此前在《越过7到10亿的山丘,哪些国产半导体设备企业将突破盈利加速拐点?》报告中曾给出详细分析,认为国产芯片生产的突围应该从国产设备和内资产线两个维度来寻找出路。

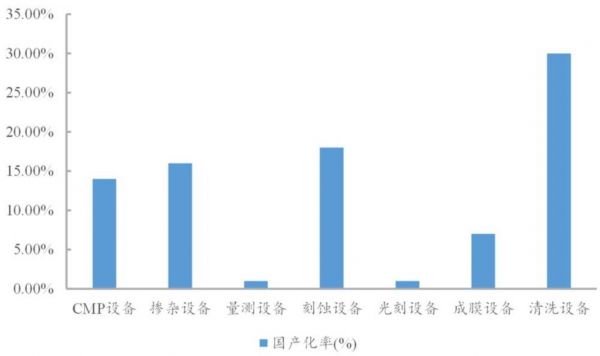

设备方面,技术难度高的关键性设备仍由外企把持,如投资额最高的光刻设备仍然是日本的占比最高,先进光刻机则依然由荷兰ASML垄断,整体国产化率不足2%,且国产光刻设备仅为涂胶显影设备,并非高技术难度的核心光刻机。

量测设备同样国产化率不足2%,主要供应方还是美国企业占比最高。此外,投资额达23%的成膜设备国产化率也不足10%。

但与此同时,我们看到内资龙头在部分细分领域已有突破,如中微半导体CCP刻蚀机在大陆晶圆厂市场占比为25%,北方华创则是约有22%的IC设备通过产线验证。

此外,刻蚀设备、掺杂设备和CMP设备方面也看到了国产化的曙光,当前三者国产化率在15%左右,而清洗设备的国产化率更是达到了30%。

总体来看,半导体设备国产化前路漫漫,但国产设备在逐步进入大陆产线后占比在持续提升,内资企业均已经开启加速追赶模式,未来具备较大的突破潜力。

关键设备已逐步实现国产化 数据来源:格罗方德,半导体行业观察,国泰君安证券研究

下游产线方面,根据半导体行业观察以及各公司官网数据,武汉长存、长鑫、中芯14nm、中芯国际65/55nm、积塔、华虹无锡、华虹FaB6、士兰微、粤芯这几条主要产线2018年~2020年规划的设备总投资额约为7916亿元。

如果选取长江存储、华虹无锡以及华力微三条产线作为统计样本,预计当产线建设完成后设备总体国产化率可以达到25%,因此可以得到整个项目在2018年~2020年对国产设备总体需求空间约为1979亿元,其中2020年可以达到94.8亿元,同比增长69%。

与国产设备相类似的是,内资产线的国产化率也在呈现逐步提升趋势。

各类设备国产化率情况统计 数据来源:中国国际招标网,国泰君安证券研究

备注:(1)选取长江存储、华虹无锡与华虹Fab6作为统计样本;(2)数据更新截止到2019年12月初

在目前国产设备厂商渗透率仍有所不足,且内资产线的国产化率呈现逐步提升的良好趋势下,刻蚀、成膜与清洗等设备方面均具备较大的突破潜力。

从各条产线的实际情况来看,2018年与2019年实际投资额少于计划投资金额,我们预计半导体设备的大年将在2023年后来临。

从芯片到生态,华为“鲲鹏计划”

打铁还需自身硬,技术必须成为华为的最重要核心竞争力,这一坚定信念从华为的历年研发投入中也可以得到验证。

2019年,华为研发投入1317亿元,研发费用率为15.33%。公司持续加大5G、云、人工智能及智能终端等面向未来的研发费用,高研发投入是公司探索理论突破和基础创新的基础。

保持高研发投入支撑公司探索理论突破和基础创新 数据来源:公司年报,国泰君安证券研究

2019年9月,华为联合产业伙伴发布了《鲲鹏计算产业发展白皮书》,阐述了鲲鹏计算产业发展蓝图、关键挑战和举措,秉承开放、合作、共赢的策略打造计算生态。

基于ARM架构的华为鲲鹏(Kunpeng)处理器具有多核高并发的技术优势,可以有效解决行业数字化升级中海量数据高并发、数据中心能耗高,以及随着人工智能和5G而爆发的边缘计算芯片功耗、响应时间、体积等问题,为行业数字化提供最优解决方案。

这枚处理器,也因此成为鲲鹏计算产业的底座。

据华为报告显示,鲲鹏上下游产业链包括PC、服务器、存储、操作系统、中间件、虚拟化、数据库、云服务、行业应用以及咨询管理服务等。

鲲鹏计算产业定义 数据来源:《鲲鹏计算产业发展白皮书》,国泰君安证券研究

截止2020年5月,华为鲲鹏生态已经吸引了众多合作伙伴:

1. 整机(服务器和PC)厂商:神州数码、东华软件、长虹、拓维信息,同方股份、黄河科技集团、山西百信、宝德等;

2. 基础软件厂商:中标软件、东方通、宝兰德、中创中间件、普华软件、人大金仓、达梦数据库、深信服等;

3. 应用软件厂商:WPS、美亚柏科、金蝶软件、用友软件、长亮科技、宇信科技、科蓝软件、博思软件、南威软件、致远互联、东方国信、超图软件、税友集团、广电运通、佳都科技等。

即便千疮百孔,也要积极有为。

希望“不死鸟”华为在浴火重生之后,能够带领中国芯片产业链和生态圈层层突围。

本文内容节选自国泰君安证券已经发布的研究报告《鲲鹏:计算产业新生态》《从三大产线招标看国产IC设备超长景气周期开启--半导体设备系列专题之产业变革篇》《复盘苹果产业链黄金十年,看华为产业链投资机会》及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

相关推荐

华为的求生之路上,能有哪些帮手?

华为硬杠谷歌,开发者“夹缝求生”

IPO之路上,是谁捅了马蜂窝?

入驻小红书不停带货,雷军在网红之路上“停不下来”

地图战火烧至海外,迟到的高德如何求生?

借鉴、收购、取代……那些创意被苹果看上的 App 该如何求生?

腾讯“吃鸡”游戏《绝地求生》或还魂《和平精英》

最前线 | 小米相机终于与华为打平,雷军嘉奖小米相机部:已登世界之巅

5G风口,短信“变脸”求生

最前线 | 腾讯“吃鸡”游戏或借壳变现,《绝地求生》或还魂《和平精英》

网址: 华为的求生之路上,能有哪些帮手? http://m.xishuta.com/zhidaoview9913.html