腾讯延缓危机一个季度

图片来源@视觉中国

文丨老铁

头部互联网企业究竟如何度过疫情这一特殊时期的“压力测试”,将会是我们近期观察的重点。

先看腾讯。

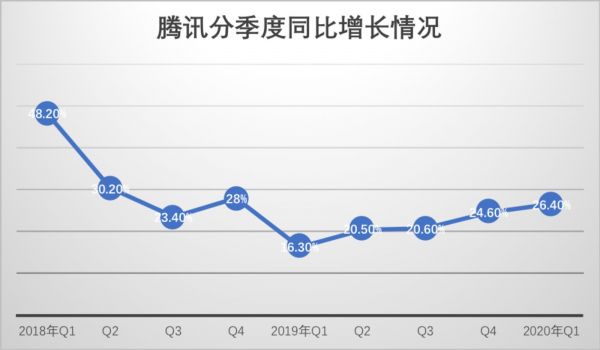

2020年Q1,腾讯总收入达到了1080.65亿元,同比增长26%,对于腾讯,这是一个相当不错的成绩,我们整理了2018年Q1-2020年Q1分季度的同比增长情况,见下图。

26%的同比增长乃是近5个季度以来的高点,在疫情带来不可测的宏观经济之下,腾讯取得此成绩是相当不错的。

在本文中,我们将重点探讨腾讯Q1保持较快增速的主要原因以及在“后疫情”时代,腾讯又将面临何等的机遇或挑战。

Q1腾讯增长重点:游戏看出海,广告看增量

2018年中开始,腾讯开始向TO B业务转型,其原因固然有许多,诸如监管层面的对游戏业务压力,集团需要寻找新的业务增长点,游戏在腾讯业务中的比重由2017年Q1的46%降到了2019年Q4的29%,TO B型业务增速跑赢游戏,这是近两年腾讯的重要亮点。

有评论称腾讯正在褪去游戏公司的标签,这有几分道理,但又不完全正确。

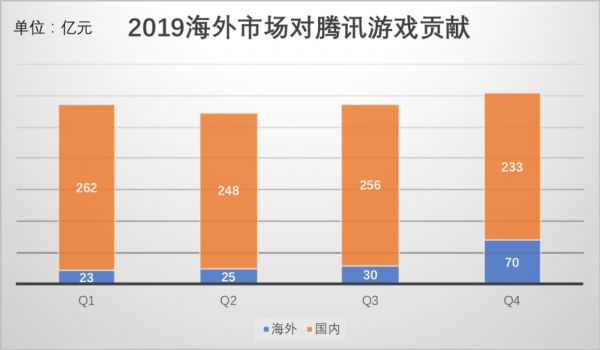

2019年腾讯加大了游戏出海的力度,海外市场对网络游戏贡献由2019年Q1的7%-9%(接下来的测算中我们采取中间值8%),增长到Q4的23%,由于仅Q2的海外数据未获得官方披露,我们在此暂假设为9%(根据其增长曲线,误差应该在可控范围),计算分季度海外市场对腾讯游戏的贡献,见下图。

在2019年,腾讯游戏在国内市场瓶颈明显,海外市场成了对冲国内市场压力的主要力量。

通过以上数据的预估和测算,2019年海外市场对腾讯游戏贡献大概在13%上下,一定程度上具备了缓冲国内市场压力的能力。

国内市场又有怎样的压力呢?

根据中国音数协游戏工委历年的游戏产业报告,我们测算五年以来国内市场单用户的网络游戏支出情况,见下图

根据近五年情况来看,单用户年度网络游戏支出增长已基本到达峰值,此外由于政策层面的压力和短视频对用户时长的侵占,网游年度用户增速也开始严重放缓,2019年仅增加了1000万。

在总用户规模和单用户消费增速都放缓之时,国内游戏市场已是百分百的红海,此时腾讯出海寻找新的增长点稀释风险亦在情理之中。

随着TO B业务转型,腾讯在国内市场开始降低游戏权重,但却加速海外市场的攻城略地。

这对于此次疫情周期的腾讯又有何意义呢?

疫情期间,户外活动受到限制,线上成为用户休闲娱乐的主要途径,根据QuestMobile报告,春节期间以游戏、短视频为代表的用户在线市场增长迅速。

随着用户在线时长的增加,网络游戏行业获得了巨大收益,2020年Q1我国网络游戏总规模为732亿元,同比增长达到30%,季度单用户消费突破了100元大关,为112亿元。

假设2020年Q1腾讯海外市场对游戏业务贡献维持在上季度的23%,大概在90亿元上下,同比增长接近3倍,国内市场则为283亿元,较上年同期的262亿元仅增加了8%。

也就是说,在国内市场腾讯游戏的增速弱于大盘,2020年Q1,腾讯对国内游戏增长贡献大致为13%,弱于市场占比。

主要原因为,一方面腾讯游戏在国内已经占据了40%左右的市场份额,增长边际效应放缓乃是必然;而另一方面,由于疫情带来的利好,国内游戏厂商纷纷加速了研发了推广力度,吸收了大量增量。

由于海外市场前景可观,中国游戏厂商出海也尚在红利期内,2020年Q1,国内厂商出海实际销售达到了37.81亿美元(人民币为265亿元),同比增长接近40%,市场撬动能力极强。

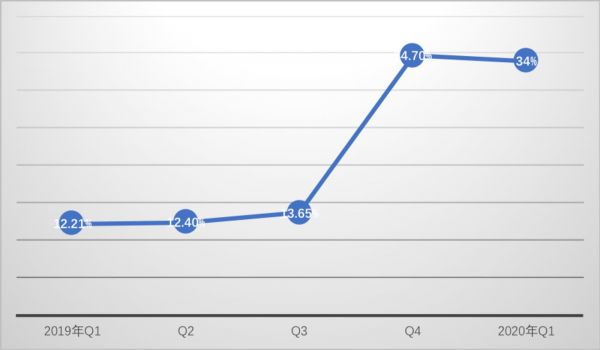

根据游戏工委数据,综合上述我们分析的腾讯游戏海外市场收入情况,我们盘点了腾讯海外游戏收入占国内厂商出海总收入的占比情况,见下图

在国内市场获得接近40%的市场份额之后,腾讯游戏在海外占中国厂商出海总规模也正在接近40%。

此布局大致可产生以下结果:1.海外市场的崛起在确保增长的前提下,可缓冲国内监管压力带来的不可测风险;2.海外市场由于尚有增长红利,为未来的增长也奠定了一定基础。

在2020年的疫情中,腾讯Q1游戏虽然增长了31%,对集团贡献又达到了35%的高点,但这并不会影响国内TO B业务的转型,这是我们对腾讯游戏在疫情期间表现的基本判断。

再看广告业务。

如前文所言,2020年Q1国内游戏厂商加速了研发和推广力度,我们从各大媒体平台的主观判断中也发现,游戏类广告占比明显加大。

这对于百度、微博、字节跳动以及腾讯的广告业务利好因素偏多。

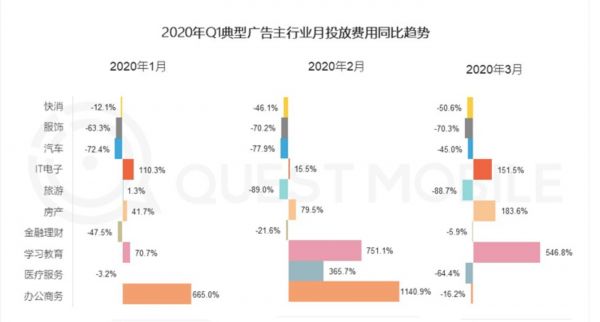

由于疫情对宏观经济的冲击,尤其是对社消的营销,使得实体业广告主开始缩减开支,根据QuestMobile数据,2020年国内广告市场规模同比萎缩20%,为889.9亿元,其中服饰、快消、汽车广告投放严重削减。

2019年,腾讯广告占行业总比重为16%上下(北京市师范大学的《2019中国互联网广告发展报告》披露2019年全国网络广告总规模为4367亿元),该数字在2020年Q1为20%,腾讯广告跑赢了大盘。

综合考虑,其主要原因为:1.疫情期间零售业的走低,使得原本承担网络广告相当比重的电商广告遭遇困难,拉低了分母;2.朋友圈广告规模放开,游戏和泛娱乐企业加速了对腾讯广告的贡献。

当然这也暴露了一大问题:广告业务增长对微信的依赖性过高,换句话说,腾讯在长视频、微信之后,未有新的现象级产品出现(尤其是短视频),一定程度上限制了广告的想象空间。

除重点关注的游戏和广告业务之外,金融和云计算在Q1显然是遭受极大挑战的。

微信支付占据优势地位的线下市场停摆,支付收入减少乃是确定的,金融科技加企业服务收入占比在Q1达到了25%的低点,这也为此后微信金融设下以下目标:如何打通理财和理财的配合通道,扩充消费场景(尤其是线上),让用户将资金沉淀至财付通,成为其支付的主要账号。

也只有这样,才可在日后获得稳定的成长性。

腾讯的挑战关键在Q2

根据上述分析,不难看出,在游戏以及增加广告供给之下的业务增量,为腾讯迎战疫情提供了一个缓冲带,也就是说,真正挑战腾讯的时点并非是Q1,而在Q2。

随着全国性复工的加速进行,游戏的用户在线时长会逐渐回落至常态,考虑到Q1对网游消费可能存在透支,Q2的个人网游消费大概率也会回落,Q2-Q3国内网游环比和同比出现均负增长的可能性极高,作为行业最大企业腾讯游戏在国内市场自然要经受极大的下行压力。

对于游戏业务而言,Q2的关键乃是海外市场了。

值得注意的是,由于疫情在全球蔓延,海外相当部分国家和地区在Q2仍然会限制户外活动的,作为主流休闲产品,游戏总在线时长的增加趋势是明显的。

对于腾讯,在Q2能否通过海外市场扩张,抵消国内游戏瓶颈的压力,这是其运营的重中之重。

通过此前几个季度来看,腾讯游戏海外市场增长是大于国内的(尤其在东南亚市场),这属于有利条件,但疫情之下,厂商们之间也势必更加激烈,这将考验着腾讯游戏在研发、市场以及渠道中的把控力。

也就是说,Q2腾讯要加速游戏的出海进程。

游戏尚有转圜余地,广告业务就没那么幸运了。

复工之后,经济尚未恢复正常,广告行业短期内难以恢复到疫情前的状态,这基本是确定的。

对于腾讯,由于Q1有泛娱乐类广告的支持,加之朋友圈带来的广告增量,Q2之后以上因素的边际效用会迅速消失(泛娱乐广告投放会减少),加之宏观经济的不可控,腾讯广告业务在本季度将会面临相当大的挑战。

最为重要的是,微视距离头部产品尚有距离,腾讯短期内尚难以收割短视频的广告红利,经过几次调整,微视数据改善明显,但在接下来需要更快一步,此外,微信的视频号也承担了腾讯对短视频这一领域的渗透度,在此后的几个季度内,其成败对腾讯广告的价值判断意义重大。

金融科技与企业服务部分,我们着重看:

其一,腾讯披露支付在四月份已经逐渐恢复到Q4的峰值,但断直连和备付金上缴央行之后,支付行业已经成了微利甚至是微亏的行业(尤其是补贴和市场拓展行为仍在继续的前提下),对金融的判断应该放在理财型产品的吸收和沉淀之上,微众银行权重需要得到加强;

其二,制造业在疫情期间遭遇巨大压力,在此后一定周期内,制造业的主要任务乃是去库存和扩充渠道,以及回笼现金流,工业云的推广或许会放缓,而政务云则会是云计算的重点,最近腾讯云拿到银联3.86亿元的金融云招标,具有一定的标杆意义。

总而言之,由于业务布局等原因,腾讯应对疫情呈现出一定的“起承效应”,如Q1游戏和广告是扛起增长大旗的功臣,那么Q2云计算以及海外游戏将要接过接力棒,从某种意义上,腾讯在对冲风险时,也比业务和营收相对加重的百度广告和电商多一些腾挪空间。

腾讯将疫情风险顺延了一个季度,Q2能否经受考验,我们三个月后再看。

相关推荐

腾讯延缓危机一个季度

中年危机下的腾讯

腾讯走出中年危机了吗?

不依不饶!美司法部要求恢复WeChat禁令 反对延缓TikTok禁令

业绩快报 | 腾讯Q3净利润同比下滑13%,首次披露单季度云收入

最前线 | 苹果北京零售店今日限时营业,100万部iPhone将延缓销售

腾讯游戏吹响行业回暖号角?单季度收入首破300亿,年度超1147亿

华为终端危机

阿里腾讯互飙财报:一个继续猛增,一个隐性下滑

营收超预期,扭亏为盈的新东方解决了中年危机吗?

网址: 腾讯延缓危机一个季度 http://m.xishuta.com/zhidaoview9818.html