顺丰染指“外卖”背后

本文作者:懂懂本尊,题图来自:视觉中国

一边是丰巢的坚持,一边是业主(社区)的质疑,近日来丰巢“超时”收费的争议始终没有停歇。而风口浪尖之下,丰巢背后的顺丰仍在寻找着突围之路。这一次,顺丰将目光放在了外卖上。

近日顺丰同城上线的外卖产品“丰食”,主打企业员工的团餐服务。据丰食方面表示,这项服务是为企业提供专属的团餐优惠,同时还支持企业员工餐补对接。团餐之外,个人用户也可以单独下单。从官方页面的介绍来看,目前已经有包括德克士、必胜客、吉野家等多家知名餐饮品牌入驻了“丰食”。

懂懂笔记通过实测发现,目前在北京地区“丰食”业务覆盖的范围相对较少,只有在部分核心商业区才有商家入驻。在丰食小程序首页,可以看到商户入驻被放在最显眼的位置,“免费上线”也成了一大重要卖点。在商家与平台因为外卖佣金、抽成问题矛盾不断的当下,顺丰打出“免费上线”这样的字眼,目的显而易见。

此前顺丰的“生鲜到家”和“无人货架”业务都并不顺利,在主业碰触天花板之后,拥有强大配送能力的顺丰进入外卖市场并不令人意外。但是在外卖这片“红海”中,顺丰的野望能否收获到自己想要的果实?

外卖市场很诱惑?

作为一个季度可送达十几亿快件的龙头企业,顺丰的快递主业和外卖看上去没有任何违和感。同时,外卖市场的蛋糕仍有待开发的空间,特别是团餐这个新领域。

据iiMedia Research(艾媒咨询)之前的统计数据显示,2019年中国团餐市场规模高达1.5万亿元,占整个国内餐饮市场的33.23%。另外,艾媒咨询预测,2020年中国团餐市场规模将增长12.67%,届时中国团餐市场总规模将达到1.69万亿元,餐饮市场的占比将提升到35.65%。

显然,To B的团餐,对于To C的外卖市场有着足够的想象空间。

与团餐过万亿的市场规模相比,目前的外卖市场规模还有一定差距。根据此前美团与中国饭店协会联合发布的《中国外卖产业调查研究报告》显示,2019年我国外卖市场的交易额为6035亿元。从艾媒咨询的数据来看,团餐市场的规模几乎是外卖市场的2.5倍,这也预示团餐模式在外卖领域还有很大的挖掘潜力。

特别是在疫情期间,很多企业都增加了对外卖团餐的需求,美团和饿了么两大外卖巨头此前也陆续推出了团餐业务,一个新的市场态势正在形成。市场需求和空白,顺丰其实都看在眼里。对于这家每天都有“小哥”叩开无数企业前台大门的巨头而言,在疫情后选择以团餐作为重点切入外卖市场,确实是情理之中。

实际上,在业务能力的“测试”上,顺丰早就已经小范围入局本地生活服务了。

去年10月,顺丰就宣布旗下顺丰同城业务会独立运营,“顺丰同城急送”品牌也首次亮相,这是顺丰同城急送在即时物流市场上的牛刀小试。无论是最后100米、最后一公里,还是三公里生活圈的配送,顺丰早就在步步为营。

但“能送”不代表一定会“有的送”。在外卖领域配送只是一个最基本的能力,商家资源以及用户需求获取在某种意义上比配送能力更重要,但也更难。

外卖市场并不“好客”

提到外卖,自然要说到美团和饿了么,无论哪一家,一直以来在平台抽成上都与餐饮机构有着“久远的矛盾”,同时这也是双方之间争议最大的地方。有行业人士指出,相关抽成比例,尤其是最多可超过

20%的抽成始终是商家的隐痛,如果有新玩家想撬开市场,势必会先从这里入手。

所以,这一次顺丰拿出了免费上线和低抽成的进攻战术。

但是,类似这样烧钱换市场的方式并不稀罕。过去几年来几乎所有互联网风口赛道上的企业,在发展初期都会如此。当然,外卖早就不是什么新风口,2017年8月饿了么收购百度外卖之后,整个外卖市场只剩下美团与饿了么两家竞争对手,在外界看来这不是下半场而是临近终场了。

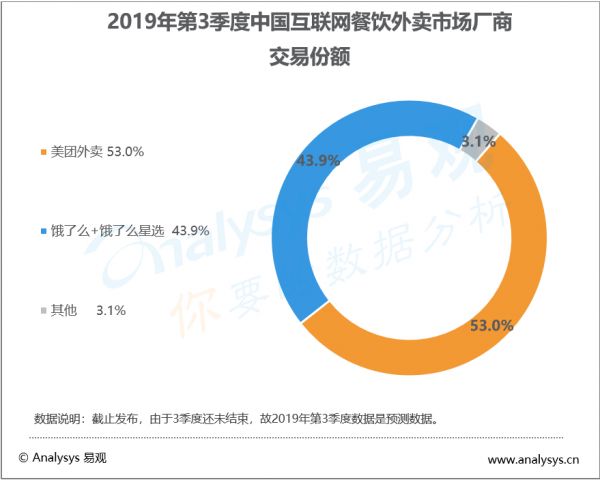

从易观的数据来看,截至2019年第三季度,国内外卖市场格局已经完全是二分天下,行业竞争壁垒高筑。其中,美团的市场份额为53%,饿了么+饿了么星选的市场份额为43.9%,其他外卖平台的市场份额仅有3.1%。

同时,从入驻商家的数量、覆盖范围以及平台的补贴力度来看,由于目前市场竞争态势趋于平缓,美团和饿了么均告别了此前的疯狂烧钱补贴,回归到正常商业模式下。在这种情况下,入驻商家数量和覆盖范围更成为重要的的竞争手段。

近两年来,类似电商平台的二选一,我们会经常看到媒体报道两大外卖平台要求商家签署独家入驻协议的新闻。但是对于商家而言,显然他们不乐意做出这种选择,即便选择“独家”也是无奈之举。

所以,顺丰前期的免费上线和低抽成策略或将吸引部分外卖商家,但最终的结果,要看其用户基数和市场份额上与美团、饿了么的实力比拼。如果没有流量加持,仅靠减少的这部分抽成很难打动多数外卖商家。而没有足够的入驻商家,即便覆盖足够多的地域,也很难吸引到用户。

“从行业发展的角度来看,肯定参与的竞争者越多越好。”相关互联网行业分析师对懂懂笔记强调,但由于目前外卖市场的基本盘早已定型,顺丰即便拥有很强的配送能力,面对美团和饿了么的巨大流量,以及二者在O2O本地生活方面打造的完整生态,都显得力不从心,“可以说这种完善的O2O生态所形成的行业竞争壁垒,是目前顺丰很难打破的。”

但是面对焦虑,顺丰愿意选择尝试打破壁垒。

顺丰需要再造一个“顺丰”

虽然贵为国内快递行业的领头羊,但顺丰和王卫依然有着自己的焦虑。

身处快递行业鄙视链顶端,顺丰近年来的日子过得并不“开心“。根据顺丰2020年第一季度的财报显示,公司在疫情影响下营业收入达到335.41亿元,同比增长了39.59%;但营收大幅增加的同时,净利润只有9.07亿元,同比还下降了28.16%。

这种增收不增利的尴尬背后,是激烈市场竞争下顺丰选择以价换量的残酷现实。

以电商行业为例,拼多多的崛起让面对流量荒的互联网企业发现,下沉市场竟然具有如此巨大的潜力。所以下沉成为过去几年所有互联网企业的“主旋律“,电商平台更是冲在最前面的第一阵营。电商下沉了,作为配套生态的快递圈自然也要一起下沉。

通过加盟模式发展的通达系,可以在近两年快速占领下沉市场。而顺丰由于全部采用自营模式,无法在短时间内实现全面下沉,自然也就失去了先机。

当然,下沉市场的争夺只是近两年才刚刚启动,过去几年电商市场的快速崛起,以及通达系的低价物流模式早就给顺丰带来了巨大压力。根据国家邮政局公布的数据显示,从2010年开始顺丰的市场占有率就开始不断下滑:从2010年的18.8%一路下滑至2017年7.6%,2017年至2019年其始终保持着约7.6%的市场份额。

后续这三年顺丰的市场份额能保持不变,很大程度上是其自己投身进入了价格战之中。

快递涨价是过去一段时间用户经常听到的声音,就在前几天,四通一达又不约而同宣布了新一轮的涨价。而在低价快递平台不断上涨价格的同时,鄙视链顶端的顺丰却一直在降低自己的“身价”。根据顺丰历年的财报显示,顺丰的单票价格已经从2014年的23.61元逐渐下滑至现在的18.58元。

2019年5月,顺丰宣布针对电商平台及客户推出特惠专配等新服务产品,以此直面通达系的竞争。放低身段加入电商特惠件的竞争,虽然让顺丰保住了自己的市场占有率,但代价就是净利润的减少。

类似的价格战顺丰也曾尝试过。早在2013年的双十一,顺丰就曾宣布推出“电商特惠”,同城件首重价格降幅为33%,省内件降价幅度为40%,省外件降价幅度最高更是在50%以上。价格战在当时为顺丰获得了一定订单,但代价就是利润的大幅下跌。数据显示,2014年顺丰的年净利润比2013年下降了8.6亿元,承受不了利润下滑的顺丰随后便叫停了“电商特惠”。

时隔七年,眼看着通达系吃着电商市场的红利,顺丰兜兜绕绕又回到了电商特惠这条赛道上来。在制定这个战略之前,顺丰肯定明白投身价格站的结果就是利润的牺牲,所以它需要在快递之外开拓出一条新的赛道。

同理,丰巢启动“超时收费”,近期宣布收购中邮速递易,以及日前“丰食”服务的推出,都有着千丝万缕的脉络相连。

如果跳出传统意义上的快递业务来看,近几年顺丰在同城配送、电商特惠、冷链、供应链和无人售货等各个领域的不断尝试,都是在尝试打破固有的天花板。但从现在的收入构成上来看,这些多元化的业务至今没能成为重要的支撑点。

根据顺丰的财报显示,2019年同城配送业务收入为20亿元,仅占集团总收入的1.7%。而快运、冷运及医药、国际、同城、供应链等新业务的全部收入占比,也只有25.63%。

多元化是必然之举,在这些新业务真正成长起来之前,顺丰仍然需要不断试错并继续蛰伏。

结束语

一边是通达系的不断挤压,一边是自身多元化进程的顿挫,今天的顺丰急需一个能撑起未来的“新业务”。或许,顺丰目前涉足外卖只是众多选择中的一个新尝试,未来外界或许还能看到顺丰在更多领域的试错。而最让外界关注的,是顺丰如何在商业上把其中的逻辑跑通,真正形成一个闭环。至少就当下来看,相较于冷链、供应链等“多元化业务”,“团餐外卖”的未来前景似乎并不乐观。

本文作者:懂懂本尊

相关推荐

顺丰染指“外卖”背后

顺丰外卖新战事

顺丰要进军外卖行业?回应:内部推行 没有对外

顺丰借“丰食”入局团餐外卖,否认叫板美团饿了么

顺丰偷袭外卖「珍珠港」,为何要和美团、阿里打响「运力战争」?

顺丰成立子品牌“顺丰同城急送”:此前已运营3年

顺丰苦求第二曲线

失速顺丰,低调“跑腿”

顺丰开始送外卖了,但团餐是个好生意吗?

顺丰货机检测出新冠病毒?顺丰:假消息

网址: 顺丰染指“外卖”背后 http://m.xishuta.com/zhidaoview9644.html