打赢科技战,我们必须全面提升销售效率

编者按:本文来自微信公众号“硅谷销售研究院”(ID:WinningByDesign),作者Patrick Cai,36氪经授权发布。

有人跟我们打科技战了,终于给我契机让我把一个思考了两年的问题讲出来。

打赢这个仗,靠的是实力。而实力的基础,是销售效率。

今天的目录:

微软和东软的落差

中国前20 和全球前10的对比

中美新上市软件公司对比

印度的C轮“小公司”

结论

1.来听过我课的各位应该记得,每次我讲课都会引这张图:

2015年我们的投资高峰,当年SaaS投资总额中国差不多是美国的一半。

而当年的销售产出,中国只到美国的5%。

这个让人起鸡皮疙瘩的落差也是促使我做硅谷蓝图这件事情的初衷之一。我们在销售方面的投入产出完全不成正比。

我讲课到这里,一般都会让大家分析一下这个巨大落差的原因。大家一般会说这是由于中国市场不成熟,对SaaS对软件的不友好。

这是原因之一,但是不是最大原因。

SaaS只是软件行业的一小部分。拿这个数字来用,用意是凸显整个软件行业的落差。

这时我就会让大家猜一猜中国最大的软件公司,跟全球最大的软件公司的营收对比。

两年前中国最大的软件公司是东软。但现在按营收只排第三了。第一现在是东华软件。

两年前全球最大的软件公司是微软。今天还是。

两年前我看东软和微软的营收比是77倍。也就是微软在全球范围做了77个东软,把中国最大的软件公司做了77遍。

而今天的数字,微软的体量是东华软件的90倍,是东软的110倍。

这说明什么?

一个很大的原因,美国软件公司的强大,在于他的软件可以全球卖。微软可以在全球90个国家每个复制一个东华软件。

但是这种强大也就是表面的。欧洲软件也可以全球卖,英语国家的软件都可以全球卖。现实是,全球最大的软件公司,美国占了绝大多数。

那么什么是底层原因?

在于他的销售效率。

销售效率等于单位销售管理成本对应的营收产出。对B2B企业来说,就是这个销售组织的投入产出是什么状况。

之前很多投资机构对中国的B2B企业不敢投,就是因为销售组织的投入跟营收增长是成正比的。如果增长是靠投入做出来的,那么利润就会永远看不见。

微软增长到了90个东华软件的体量,这个全球销售组织的运营投入,其复杂程度,应该到了恐怖的程度。

但事实呢?

如果我们用一个关键数据来解释销售效率,我推荐销售管理开支占毛利比这个数字。毛利相当于公司营收去掉营收直接相关成本的真实收入。而为了达成这个真实收入,销售和管理开支付出了多少。

销售管理开支占毛利比,我认为可以比较科学的衡量一个公司的销售效率。

为什么要把管理开支也算到销售成本里面去?因为实际操作中,很多销售相关成本其实是打进管理费用里的。所以我放到一起算,一碗水端平。

根据2018年报数字计算,东华软件的销售管理开支占毛利比达到了82%,也就是他几乎全部赚到的真实收入都投给了销售和管理支出。这就是个因为销售效率低而不赚钱的案例。这个效率就是全球扩张也是赔钱的。

而同样的数字,微软只有31%。

这个就是规模化成功的典型案例了。销售成本进去一块钱,毛利产出是三块,根本就是个印钞票的生意。

如果地球市场是无限的,微软的成本结构可以让他很舒服地无限扩张。

当然在这个销售效率的计算里毛利率的权重很大。微软的毛利率66%,比一般的软件公司的70%已经要低了,但是还是一家纯正的软件公司。

东华的毛利率只有15%,成本结构是一家项目型运作的公司,所以很难真正规模化发展,因为销售管理支出会随着营收增长而增长,很难做成一个赚钱的生意。

2.

打这个仗之前我就一直说,中国的企业一定要在中国市场积累足够强壮的现金流,之后走出去跟美国公司PK。

全球市场也应该是中国公司的市场。

以中国发展的速度,这个结果必然发生。

两军相遇,我们真正PK的是什么呢?

表面上好像是技术,是产品。但是在市场充分竞争的前提下,技术产品的差异化能有多大?

说到底,我们跟美国公司PK的一定是销售效率。你的产品放到全球去卖,市场销售支持服务都会考验运营水平,销售水平和管理水平。

销售效率低下,你连跟人家PK的资格都没有。

但是我们的销售效率一定低吗?也不是。

这件事有中国公司已经做到了,他叫华为。不仅在全球跟领先公司PK,而且还有很大赢面。

作为一家真正全球化的公司,他的销售效率问题必然已经解决。可惜华为不是上市公司,没有数据来说明。

但是背后陪伴他成长起来的咨询公司,大型的如IBM,埃森哲就有十几家。华为的开放和知识体系的输入一定对其销售效率的提升起了决定性作用。

而对于其他中国公司来说,总体的销售效率偏低还是普遍现象。

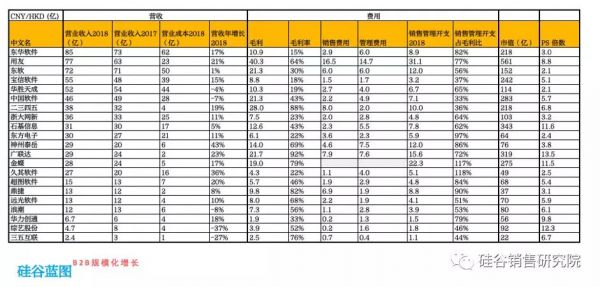

给大家看实际的数字吧:

全球最大的软件公司前十名。注意里面有一家德国公司,一家印度公司,其余都是美国公司。我们统一叫海外公司吧。关于印度公司的事情,我放在第四节说。

中国最大的软件公司前20名。

双方对比:毛利率,销售管理开支占毛利比,增长和估值/营收的倍数。

我们的平均毛利率是51%,还是有很大部分软件公司其实没有达到软件公司的毛利率水平(一般在70%)。海外公司是73%。

销售管理开支占毛利比海外公司比我们要少差不多三分之一,平均增长要高60%,平均PS倍数多2倍。

翻译成白话就是,因为卖的东西还是偏项目型交付,造成平均毛利率低,加上销售效率低,增长做的相对不高,所以估值相对也低。

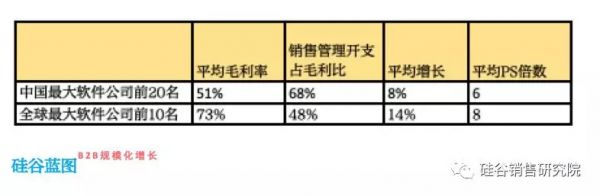

但是在这前20名里面还是有一些毛利率超过或者接近70%的“纯软件”企业,一共8家。

我们把他们的销售效率跟美国对手比较一下。

这次更加一目了然。在毛利率和增长差不多的情况下,我们的平均销售效率要比对方低50%(48% 对应 72%)。

翻译成白话就是,在产品标准化交付程度差不多的情况下,为了达到一样的增长,我们需要付出比对手多50%的投入。

虽然最后资本市场给出的估值倍数差不多,但是这里面有国内市场保护给出的“大A股溢价”。

这就是我们成熟软件公司跟海外公司,主要是美国公司的销售效率落差。

3.

为什么我们要关注销售效率?因为销售效率代表着一个销售组织的最终战斗力。对应单位销售投入,真实产出是多少。

销售效率越高的公司资本效率越高,所以估值越高,因为投资人更加认可。

成熟公司的估值同时会看营收和利润的增长。公司成熟了,当然会要求有规模化效应,所以成本必须下去。下不去会影响估值。

初创企业的估值以增长为主,开始的若干年可以赔钱,但是成本也不是可以无限扩大的。增长高但是销售效率低的公司,估值也会有反应。

你不要以为我们在销售效率方面的巨大落差只有双方成熟公司对比才有。

这里我们可以来看看中美新上市公司的对比。

这个是中国的目前跑的很好的软件SaaS企业的数据。

这个是美国最近上市,也是非常火的软件SaaS企业的数据。

然后这个是双方对比。

可以看到,在毛利率差别没有那么大的前提下(这个数据所有美国公司都在80%以上,难道要改写70%的基准线?),为了增长双方都是高投入模式,而我们的增长可以大幅超过对方。

可是因为销售效率低,估值比对方低了一倍还多。

15倍真的已经很不错了,但是对方平均是36倍。这就是美国市场对SaaS类企业的认可和追捧。

现在很多公司想去海外上市。海外投资人的喜好,这篇文章应该说清楚了。

这个不是想涨对方志气,灭自己威风。

只是想提醒大家,增长的确是硬道理,但是规模化增长,这个是更加硬的道理。

4

也许有人说,将来可能中美走两条不同的路,我们以巨大的国内市场为依托,销售效率低一些也没问题。

大A股的溢价永远都会在。

不走出去不就碰不到了吗?我们不PK还不行啊?

短视啊!

华为为什么要出去?只是为了要跟美国人PK吗?当然不是。

微软可以做到东华的90倍,东软的110倍,是因为他吃的是全球市场。

同时将全球创新都为己用,打通整个研发。这样产品才有全球竞争力。

跟市场销售才能形成一个闭环。

华为也是一样逻辑。

没有走出去这步,就不会有技术创新,供应链,市场的完全打通,科技一封锁,一定完全瘫掉。

躲在国内,闭关锁国,一定会挨打的。

你就好意思给国内客户用比国外差的产品?

不远的将来,国外的软件公司也会来国内上市。那个时候,这个大A股溢价,遇到国外销售效率更高的企业,国内的投资人会投钱给谁?

成功的走出去才是企业百年基业的保证。

闭关锁国的逻辑,以后甚至不用美国人打你。

印度公司怎么样?

上个月在香港做工作坊,来的人中有一组5人来自一个很小的印度公司。他们专注于为SaaS公司提供收款的平台,一个很小的细分市场。

而我们公司因为在全球做过超过300家SaaS和B2B企业的规模化增长战略设计,所以对不同客单价都有不同的运营效率指标的全球平均值,一般每个客单价有8-9个指标,供我们客户做对标。

这家公司现场算出来的数据,除了一个指标之外,所有其他指标都超过我们的全球平均值50%甚至100%!

你可以想象我的惊诧。

这就是专注的力量。

产品正确的前提下,通过运营持续优化,销售效率就是可以极大提升。

最后结果就是营收的翻倍,甚至乘三乘四,涨300%400%。

这个销售效率,有没有人投?答案是,这么小的一家公司已经融到C论了。投资人是大名鼎鼎的Insight Ventures, 老虎和Accel。

他叫Chargebee。他的团队让我印象极其深刻。

5

这么长的文章读到这里,你会有什么结论?

我的结论如下:

1. 如果大家最终目的是上市,那么从估值角度SaaS收入对应的PS倍数高很多,美国市场对SaaS模式也更加认可,国内市场也在跟进。那么对于国内拟上市企业来说,当务之急是把符合SaaS商业模式的收入最大化。

2. 如果大家目的是净利润最大化,那么除了产品标准化这种关系跟毛利相关的需要注意之外,运营效率,管理效率这种与销售效率正相关也要格外注意。不要以为公司初创阶段不需要多关注销售效率,等长大到一定规模,自然可以投入资源解决。最起码做到营收增长比销售管理成本增长快,不断提升销售管理水平。管理上面欠债积少成多,将来一定还不起。

3.我们的销售效率跟全球最成熟公司比有落差,跟美国新兴SaaS公司比更有落差。但是也有明星企业,隐形冠军。比如每日互动的31倍PS,为什么,大家回去看看他的数字就清楚了。

最大的结论是,全球商业模式的底层逻辑都是通的。

销售效率高了,运营水平高了,投资人才会觉得你这个公司在全球竞争的长跑中,赢的概率会大。

销售效率和规模化增长其实是一个硬币的正反面。销售效率随着营收增长而持续提升,公司才能真正规模化发展,这种规模化才有最终通向利润的路径。

规模化增长需要对的商业化战略和落地的体系。

这点美国人的确是我们的学习榜样。上面的数字已经很说明问题了。

相关推荐

打赢科技战,我们必须全面提升销售效率

小米雷军加油支援武汉:众志成城 打赢这场防疫战!

产品和销售的在线化,本质就是提升效率 | 超级观点·零售的线上突围②

增长乏力,海外购能否帮亚马逊中国打赢突围战?

张近东:民营企业要做好全面建成小康社会的参与者

美团的头号创业项目:王兴发话“这场仗一定要打赢”

「云启战“疫”(九)」科技驰援进行时:云启资本和被投企业在行动

华映洞察:中小企业的战“疫”

这个AR创业团队希望用技术提升消防救援效率

智能语音“双巨头”阻击新冠肺炎战疫,在哪些领域大有作为?

网址: 打赢科技战,我们必须全面提升销售效率 http://m.xishuta.com/zhidaoview943.html