Q1私募报告:美元基金大额募资频发,六大赛道热度上升

编者按:本文来自微信公众号“华兴资本”(ID:iChinaRenaissance),作者 华兴财务顾问团队,36氪经授权发布。

刚刚过去的2020年第一季度,在疫情全球蔓延大背景下,中国私募股权投资市场在不确定性中艰难前行。根据市场公开数据统计,2020年第一季度市场上共发生1,408起融资事件,同比下降46%。其中,披露融资额交易548起,同比下降28%,披露投资总额为221亿美元,同比下降8%。

与此同时,市场上新完成募集的基金数量为766只,同比下降34%,总计募集资金额为660亿美金,同比下降8%。但逆境之下,发生在我国私募股权投资市场中的结构性变化更值得关注:美元基金的市场份额开始提升,大额美元基金募资事件频频发生,为市场注入新活力;与此同时,科技、企业服务、产业互联网、医疗健康等领域的兴起,也为机构带来了新的投资机会。

未来华兴财务顾问团队将于每季度定期分享私募股权投资市场最新趋势,希望通过对投资、募资、政策等多维深度洞察与思考,与创新经济创业者并肩前行。

受春节假期和新冠疫情双重影响,2020Q1中国私募股权投资市场持续降温,继续在低位徘徊。无论是投资数量,还是投资金额,今年Q1均延续了2018年以来的下降趋势。

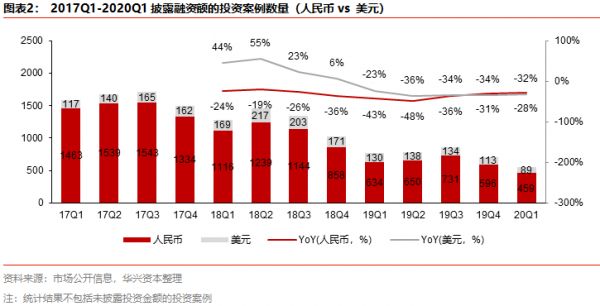

市场公开统计数据显示,2020Q1中国私募股权投资市场主要投资数量为1,408起,同比下降46%。其中,披露投资金额的案例548起,同比下降28%;投资金额为221亿美元,同比下降8%,创近三年来历史新低;平均单笔投资金额为4,033万美元,同比上升28%,环比下降30%。

在已披露融资金额的案例中,人民币币种的投资数量为459起,同比下降28%;投资金额为129亿美元,同比上升33%;平均单笔投资金额为2,810万美元,同比上升83%,环比下降39%。美元币种投资数量为89起,同比下降32%;投资金额为92亿美元,同比下降36%;平均单笔投资金额为1.03亿美元,同比下降7%,环比下降12%。

2018年4月资管新规的正式出台,切断了通过理财资金错配和结构化配资流入私募股权投资市场的银行资金,人民币募资受较大影响,随后机构投资逐渐回归理性、节奏放缓,创业项目融资难度升级。

2019年,募资难叠加资产荒,部分中长尾投资机构出现弹药不足的问题,而头部机构虽依然渴望出手,但2018年来市场增量资产在减少,市场上好资产相对稀缺。此外,叠加中美 贸易战的持续发酵、中国经济结构调整、一二级市场估值倒挂现象的出现等多重因素,2018年以来市场投资热情持续下降。

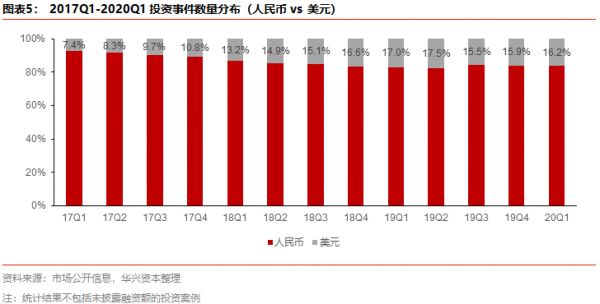

在这种背景下,市场结构也在发生变化。一方面,美元市场整体趋向走强,投资数量占比由2017Q1的7.4%提升至2020Q1的16.2%,市场份额增加了一倍以上。具体而言,美元市场在2018年较为火热,投资数量和投资金额均大幅提升;而2019年,伴随市场整体遇冷,美元基金的投资活跃度开始同步降低。

另一方面,2018年以来,人民币市场投资数量在持续下降,但平均单笔投资金额整体上升,投资阶段呈现后移趋势。

今年Q1,面对新冠疫情的冲击,国内经济活动放缓,企业和投资机构复工进程受阻,许多企业推迟了融资计划,市场交易量继续走低。

我们对市场已披露融资金额的案例做了分析,从阶段分布上来看,初创期(单笔融资额<$15m)阶段的投资数量自2017Q4以来总体保持下降趋势,2020Q1仅为402起,同比下降32%。这说明,近年来,中国私募股权投资市场上的增量资产在不断减少。另一方面,初创期阶段项目在市场整体交易中的占比也在不断下降,已经由2017Q1的89%下降至2020Q1的73%。

2018年以来,伴随市场遇冷和募资难度升级,投资机构避险情绪开始凸显,对于风险较高的初创型企业的偏好程度有所降低,许多机构更愿意向收入稳定或距离上市和退出更近的公司加注。今年Q1,在疫情的影响下,投资机构更加看重企业现金流,许多初创型企业的商业模式尚不稳定,机构对该阶段项目的关注度也有所降低。

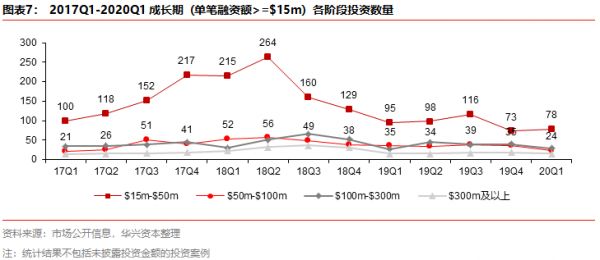

与此同时,今年Q1成长期(单笔融资额>=$15m)阶段的投资数量也有所下降,仅为146起,同比下降15%。具体来看,2016-2017年期间,伴随移动互联网及创业红利,大量初创型企业涌入市场,这一批企业快速成长,驱动2017Q1-2018Q2之间成长期阶段投资数量大幅提升。

2018年4月,资管新规出台以后,投资机构纷纷捂紧钱袋子,市场投资数量大幅下滑。后续政策层面虽然有所松口,但由于市场已趋向理性,行业新增优质资产减少,市场投资数量仍然保持在相对低位状态。

从项目币种分布来看,在初创期阶段,人民币项目处于市场绝对主导地位,在整体交易量中的占比超过九成;而成长期阶段人民币项目占比则不足六成,美元项目占比在四成以上。

从资产端角度来看,项目在初创时期后续的资本路径尚不确定,更倾向于获得人民币基金的投资。从资金端角度来看,一方面,相较于人民币基金,美元基金普遍体量更大,面临的投资压力更大,因此单笔投资额度通常更高;另一方面,美元基金的投资风格与人民币基金也有明显差异,比较愿意在其看好的高成长性的项目上下重注。

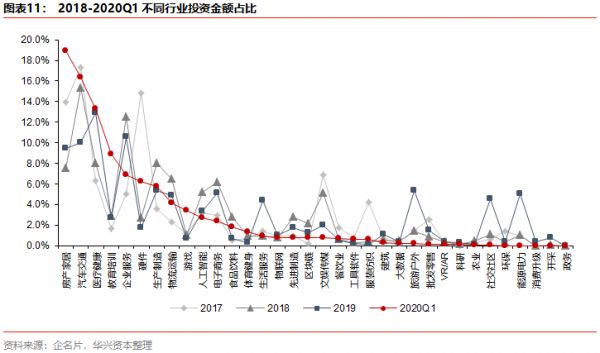

从项目数量的行业分布上来看,被投企业主要分布在医疗健康、生产制造、企业服务等领域,2020Q1这三大领域的投资事件数量占比均超过12%,而其它各细分领域占比均不足6%。从投资金额来看,房产家居、汽车交通、医疗健康、教育培训这四大刚需赛道吸金能力最强,2020Q1投资金额占比分别为18.8%、16.3%、13.3%、8.9%,总计占整体投资金额的近六成。

从相对变化来看,市场对医疗健康、生产制造、人工智能、物联网、大数据、食品饮料这几个行业的青睐程度在持续上升,而对于金融、区块链、旅游户外、房产家居、社交社区、文娱传媒等领域的偏好程度在明显下降。

医疗健康一直是备受资本追捧的行业,在经济下行周期,医疗健康作为抗周期性行业的典型代表,更容易获得资本的关注,该行业投资事件数量占比已经从2017年的9.8%上升至2020Q1的15.4%。而此次疫情也进一步催化了资本对医疗健康行业的投资热情,体外诊断、互联网医疗、数字医疗、AI+医疗等细分领域都是疫情下投资机构在积极关注的方向。此外,创新药领域也是近两年市场持续的热点方向,备受资本追逐。

科技亦是资本市场上长期的热门主题。一方面,科创板的正式落地进一步丰富了科技型企业的退出路径;另一方面,科技一直是国家政策重点扶持的方向,此次中央层面对“新基建”概念的再三强调,意味着将有更多的国家资金和社会资金会以股权、债权、补贴等多种形式配置到科技行业当中,这将进一步加速5G、人工智能、物联网、大数据、新能源等基础技术的发展和应用落地。

因此,生产制造、人工智能、物联网、大数据等细分领域获得融资的项目数量占比不断上升,2020Q1该比例分别达到了14.3%、4.8%、2.2%、1.9%。

此外,在消费互联网领域,伴随消费人群和流量触达方式的更迭,也涌现出不少热点投资机会,如健康主题的食品饮料、预制菜品、彩妆、护肤、小家电等。以食品饮料行业为例,该领域获得融资的项目数量占比在2017年、2018年、2019年、2020Q1分别为1.1%、1.2%、1.4%和1.8%,长期保持上升趋势。

受春节假期和新冠疫情的双重影响,2020Q1完成募集的基金数量及募资额双双创新低。

2018年,受资管新规出台影响,私募股权投资基金募资市场骤然降至行业冰点,基金募资周期开始变长,募资成功率降低,完成募资的基金数量及规模大幅缩水。2019年,创投基金迎来资管新规松绑,政策明确满足条件的创投基金和政府产业基金可豁免多层嵌套限制,这为以银行资金为代表的金融资管产品流入创投基金打开了口子。

在这种背景下,2019年募资市场尽管仍在低位运行,但已见抬头态势,完成募资的基金数量及规模降幅不断收窄,2019Q4甚至小幅回升。2020年,新冠肺炎席卷全球,募资市场再度走低。私募通数据监测显示,2020Q1市场上新完成募集基金数量仅为766只,同比下降34%,总计募集资金额为660亿美金,同比下降8%,平均每只基金募集资金额为0.86亿美元。

在这种背景下,今年Q1美元基金表现亮眼,KKR、CMC、CVC资本、启明创投等机构纷纷宣布完成新一期美元基金的募集,美元基金募资规模占比激增至35%。长期以来,人民币基金在中国私募股权投资市场上占据绝对主导地位,但2018年下半年开始,美元基金募资规模占比开始提升,后逐渐稳定在10%左右的水平,整体呈走强趋势。

值得关注的是,面对新冠疫情的全球大流行,美股市场在3月份出现4次熔断、7天大跌,结束了过去长达11年的牛市行情。同时,近期瑞幸咖啡、好未来接连自爆财务造假,点燃了做空机构对中概股的做空热情,或将引发中概股信任危机。

此外,美国证券交易委员会于近期发布了针对中概股的声明,提醒投资者注意投资中概股的风险。多重因素影响之下,中国企业赴美上市的资本路径的不确定性在提高,美元基金在中国的发展或将受到波及。

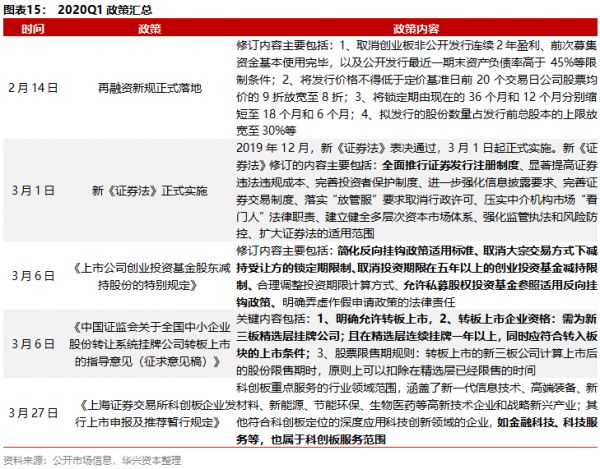

我国资本市场步入市场化改革快车道,相关政策接踵而至,私募股权投资市场迎来退出利好信号。

2019年,科创板正式落地开板、《证券法》重新修订,我国资本市场改革打开了新的局面。2020年开年,监管层延续2019年的改革思路,继续打出资本市场改革组合拳。其中,新《证券法》明确规定全面推行证券发行注册制度,将首次公开发行新股应“具有持续盈利能力”改为“具有持续经营能力”。

这将进一步打开退出通道,未盈利的科技型、创新型中小企业有望迎来在A股除科创板以外的以创业板为代表的其他板块上市的机会。此外,三板转板上市机制的征求意见稿,明确了中小企业可通过登陆新三板再转板上市,这也丰富了中小企业寻求IPO的资本路径。

而《上市公司创业投资基金股东减持股份的特别规定》也对创业投资基金减持规定做减法,放宽了对上市公司创业投资基金股东的减持比例的限制。

4月27日,中央全面深化改革委员会审议通过了《创业板改革并试点注册制总体实施方案》,进一步推进了创业板注册制改革的进程,我们也将持续关注政策的后续变化。

数据源补充说明:①本文投资部分数据源为IT桔子和企名片,由华兴资本汇总整理得到,其中,行业分布数据源为企名片;②募资部分数据源为私募通和投资界,数据摘录时间为2020.4.23;

数据统计口径补充说明:①市场投资数量统计了市场披露的全部投资案例;②投资金额、平均单笔融资金额、币种分布、阶段分布相关数据仅统计市场已披露融资金额的投资案例。

免责声明:本文件由华兴资本财务顾问事业部资本市场组(连同其任何子公司、关连公司、附属公司或其董事、管理层人员、代理人、顾问或雇员合称“华兴资本”)制作。本文件之目的仅为向接收方提供参考,接收方应根据自身的投资审查及评估行事。

无论在任何司法管辖区,本文件不作为也不应被解释为任何证券出售要约或证券购买的要约邀请。华兴资本不就本文件的内容作出任何陈述或保证或提供任何其他担保。华兴资本并不代表本文件的接收方行事。在某些司法管辖区分发本文件可能会受到有关法律法规的限制或禁止。

接收方应在这些司法管辖区遵守所有限制性或禁止性规定。 华兴资本不承担因本文件的使用、不当使用、依赖、分发或占有而产生的,应由接收方承担风险的任何责任。未经华兴资本的事先书面同意,本文件或其任何内容不得被披露或用作其他任何目的。如接收方有任何疑问,应向其独立顾问寻求专业意见。

相关推荐

Q1私募报告:美元基金大额募资频发,六大赛道热度上升

三季度VC/PE报告:募资基金500亿美元环比上调,早期投资数量下降超六成

2月VC/PE募资市场持续走低,大额基金规模占比超八成

私募表现超公开市场,怎样挑选私募基金?

1-11月并购报告:宣布交易金额近五年最低,私募基金退出数量浮动明显

8月并购市场数据报告:并购交易同比下降30.68%,私募基金交易呈现滑坡

2019私募股权基金TOP30:国资、美元基金“不差钱”,消费、产业升级备受关注

重磅!中国最具潜力首次募资基金TOP10暨最受GP关注母基金榜单发布

私募新势力兴起:券商母基金发展趋势分析

募资失败,第一家基金宣告解散

网址: Q1私募报告:美元基金大额募资频发,六大赛道热度上升 http://m.xishuta.com/zhidaoview9404.html