金山云递交上市招股书,“富二代”难养

图片来源@视觉中国

文丨财报看公司

云计算是个“富二代”生意,从美国的亚马逊、微软、谷歌,再到国内的阿里、腾讯、百度、华为,头部的云计算业务,哪个“爸爸”不是科技股的巨无霸,各自领域里的头牌。

这是因为不仅前期投入巨大,还要与母公司业务耦合度高,云计算行业走到今天,是真正的“寒门难出贵子”。

自2018年7月小米上市,雷军嫡系公司开启了一波有计划有规律的上市,随着金山云赴美IPO,雷军将迎来第四家实控上市公司。金山软件、小米是金山云的主要机构股东,占股分别为53.8%和15.8%,雷军个人持股15.8%。

但金山云毛利刚刚转正,在亏损中上市是否有点太心急了?撇开小米、金山系的资源,金山云的真正实力到底如何?

而放眼到整个中国云计算市场,马太效应愈加明显,洗牌之下的中小云计算厂商又该走向何方?

业务详解:毛利刚转正 IDC费用和研发成本高昂

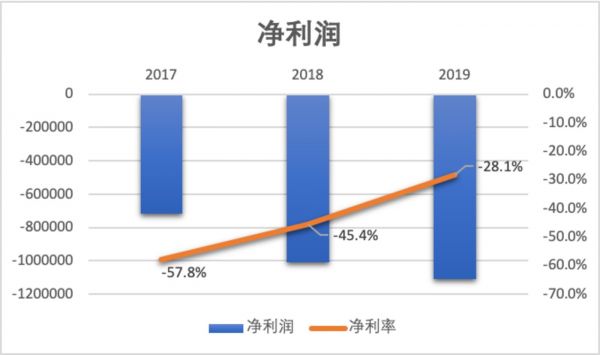

招股书揭开了金山云的业绩面纱。招股书中披露,2017年~2019年间,金山云总营收分别为12.36亿元、22.18亿元和39.56亿元,2018和2019年的同比增长分别为79.5%和78.4%。而净亏损分别为7.14亿元、10.06亿元和11.12亿元,亏损额度在逐年增长;净亏损率分别为57.8%、45.4%、28.1%,逐年收窄。

相比之下,国内云计算No.1阿里云在2019年第四季度已经实现了营收破百亿元,近三个季度营收同比增速在60%以上,净亏损率在3%~6%之间。

金山云亏损的钱都花在了什么地方?我们逐步来拆解。

先来看营收结构,金山云的主要营收来源为公有云服务。2017年,2018年和2019年,公有云服务的收入占比从97.3%、95.1%逐渐降低到87.4%,但依然是绝对的营收主力。而相应的是企业云服务,其收入占比从1.2%、4.3%大幅提升至12.3%。

像许多B端企业一样,金山云营收主要来自少数高级客户。财报显示,从高级客户产生的总收入分别为人民币11.558亿元,人民币21.142亿元和人民币38.533亿元(5.535亿美元),分别占总收入的93.7%,95.3%和97.4%同期的收入。另外,三大客户的收入分别占其2017年总收入的27%(小米),19%和10%; 小米占2018年总收入的25%,24%和11%; 分别占2019年总收入的31%,14%(小米)和12%。

除此之外,来自金山集团的收入分别占2017年~2019年总收入的4.0%,3.5%和2.8%;从猎豹集团分别获得了2390万元,620万元和860万元的公共云服务收入。

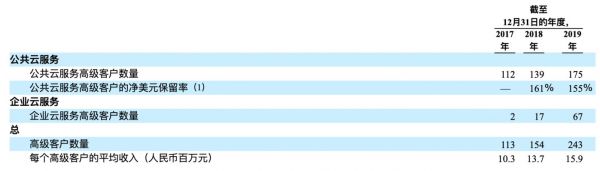

在2019年,金山云高级客户数量为243个,相比2018年增长了89个,每个高级客户的平均收入为1590万元。其中:公有云服务高级客户数量为175个,相比2018年增长了36个;企业云服务高级客户数量为67个,相比2018年增长了50个。

在游戏云方面,金山云的客户有金山软件旗下西山居、巨人网络、完美世界和掌趣科技;在视频云方面,客户有字节跳动、爱奇艺、B站等;企业云客户则包括建设银行和华泰证券等。

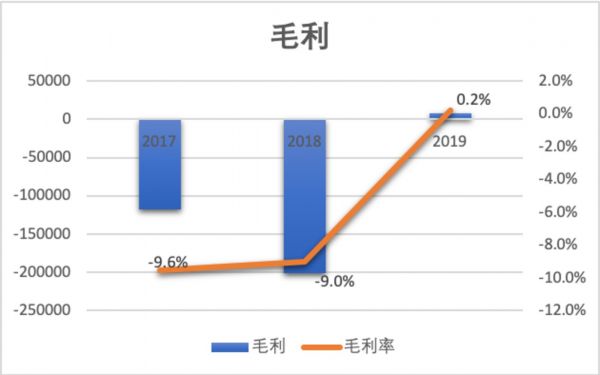

一个好消息是,金山云在2019年毛利率由负转正为0.2%,营收首次可以覆盖收入成本。金山云成立于2012年,八年之后才毛利转正,这也再次印证了云计算业务前期投入巨大。

金山云收入成本中主要是IDC(互联网数据中心)费用,从2017年的1033万元增加到2018年的18.905亿元,在2019年进一步增加到28.566亿元,分别占收入成本的76.3%、78.2%和72.3%。IDC运营成本中主要包括机房电费、带宽成本、折旧费用、机房建设摊销、机房租金、物料消耗和人力成本等,其中机房电费大约能占到总成本的一半左右,所以我们看到许多数据中心都建设在贵州、新疆等电力成本低的地区。

毛利率的改善,说明金山云规模化的成效刚开始显现,但各项“硬成本”的大幅降低也很难,另外还要考虑未来金山云对IDC的建设是否还会大规模投入。

需要说明的是,金山云将“人员成本”划在了“收入成本”里,而不是像大多公司一样放在运营费用里,这或许与人员成本与IDC基础建设关联度更高所致,这也会导致毛利率“看起来更低”,不过这部分占收入成本的比例并不高,近三年都在1%左右。

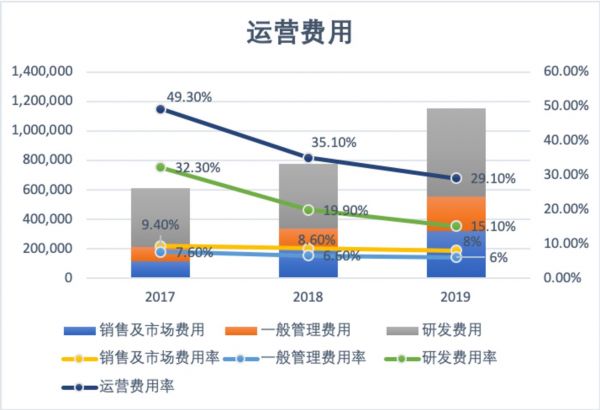

金山云的运营费用率也在不断降低,2017年~2019年间,运营费用率从49.30%、35.10%降低至29.10%,这主要归功于研发费用的不断降低。研发费用在整体运营费用中一直占大头,研发费用率2017年~2019年间分别为21.30%、19.90%和15.10%。

综上,由于IDC费用一直居高不下、研发投入也比较高昂,虽然近三年的经营改善已经非常明显,但目前金山云依然处于亏损。由于上市前对公司员工进行了股权激励,2019年基于股份的薪酬(在收入成本中分配)和股份补偿分别为850.9万元、1.21亿元。扣除这些非经常性损益,2019年经调整后金山云的净亏损为9.58亿元。

云计算市场洗牌:一边上市,一边停运

2020年是中国云计算市场的一个分水岭,一方面云计算行业迎来了Ucloud、青云、金山云等一波上市新贵,一方面美团、苏宁等宣布停止运营云服务,马太效应愈加明显。

2020年1月,Ucloud登陆科创板,发行价为33.23元,截止4月17日收盘,UCloud股价为65.51元,市值约为276.8亿元,市盈率高达1460.75。日前,青云QingCloud也于向科创板递交了招股书。

《财报看公司》在1月份《UCloud登陆科创板 云计算的蚂蚁与大象之战》的文章中就提到过,云计算是一个头部效应非常明显的行业,而且集中度提升越来越明显。

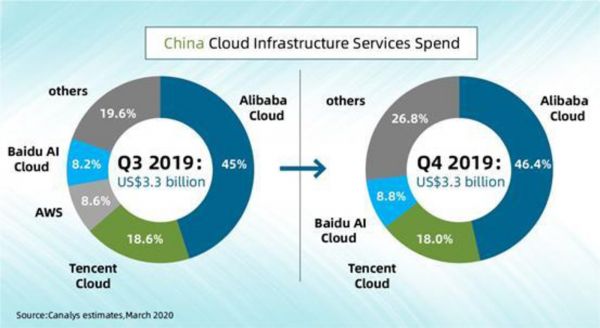

3月20日,英国调研机构Canalys发布了2019年第四季度中国公共云服务市场报告。报告显示,阿里云排名第一,市场份额环比上涨至46.4%。同期,腾讯云市场份额18%,百度云份额8.8%。而在2019年第三季度,阿里云份额为45%;腾讯云份额18.6%、AWS份额8.6%、百度云份额8.2%。金山云目前还在“其他”的分类里,不过其在IaaS市场还是能排到前三名,市场份额在5%左右。

高富帅很多,富二代也得自己争气。

3月12日,美团云发布公告称,因业务调整,将于2020年5月31日起,停止对用户的服务与支持,并回收资源。而在一个多月前,苏宁云商城也发布公告称,将于2020年4月30日正式停止运营,原有云商城服务并入更加聚焦业务支持的星河云。

据了解,美团于2012年开始孵化云业务线,2013年美团原私有云的技术团队被剥离,成立公有云计算服务平台——美团云。在2015年7月,美团云正式独立运营并面向全行业提供服务。美团云曾在华南、华北等多地建设了Tier3+级别的高标准数据中心,并相继上线了云主机、存储、网络、负载均衡、数据库、缓存等性能产品。

在此前的7年之间,美团云已经为O2O生活服务、在线教育、知名电商、互联网金融、游戏、智能硬件、新媒体、汽车等众多行业提供了云计算服务。

2018年1月便传出美团战略雪藏云业务的消息,云资源也转为在美团内部使用。同年9月,美团云前掌门李爽离职创业,美团云也逐渐淡出市场的视线。

苏宁云主机业务上线于2018年底,研发团队规模最大时投入了5亿员工1200号人,曾浪潮、华为、中兴、富士通等宣布过合作,但仅仅在云主机市场短短折腾一年就这样下线离场。

富二代们尚不容易生存,那些独立打拼的云计算公司的生存就更加不易。近日,Ucloud今年1月份在科创板上市后,首次发布了2019年业绩快报,营业利润、利润总额、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润较上年同期都有大幅下降。

图片来源:Ucloud 2019年业绩快报

先抛开Ucloud是否存在“上市前刷量”的嫌疑,其在2019年财报简报中称,业绩下滑的主要原因是:①由于头部云计算厂商为拓展市场份额进行竞争性降价,以及单位资源采购价格下降、 规模效应摊薄平均成本等原因,采取了降价措施,导致主要产品的价格下降;②上年度对服务器资源进行大批量的采购和部署,并配套采购数据中心资源,导致报告期内经营设备折旧比同期增加约 36.45%,数据中心成本比同期增加约 43.89%,使得综合毛利率同比下降;③由于 C 端流量红利消退以及行业监管政策变化的影响,云计算下游互联网行业整体增速放缓。

不过,Canalys认为,在应对新冠肺炎疫情方面,中国云服务商反映迅速,为政府、企业提供了云端计算能力、数字化系统、人工智能等服务,做出了突出贡献。

在此带动下, 2020年云计算市场前景可观,政府和企业上云意愿加强,大部分企业正在评估上云路径,将会在未来三四个月内采取实际行动,这让云计算服务商将获得更多的新客户。

相关推荐

金山云递交上市招股书,“富二代”难养

金山云上市,“富二代”难养

深扒金山云招股书:拆分出来的子公司,能否走出金山系“舒适圈”?

最前线 | 金山云拟最高募集5.18亿美元,至今尚未实现盈利

云计算马拉松半程已过,金山云为何领跑?

雷军持股的金山云再更招股书,发行价最高18美元

金山云赴美IPO至多募集5亿美元,将成金山软件旗下第三家分拆上市子公司

焦点分析 | 金山云劈出一条美股上市路,雷军收获第四座“金山”

跟谁学递交招股书拟赴美上市 2018年实现扭亏为盈

金山云逆势IPO背后,是巨头阴影下的“中小云”窘境

网址: 金山云递交上市招股书,“富二代”难养 http://m.xishuta.com/zhidaoview8898.html