畅游成功私有化,但搜狐的三张牌仍不好打

图片来源@视觉中国

文丨资本侦探,作者丨王舷歌

历时三年,张朝阳私有化畅游的愿望终于达成。

本周,搜狐正式宣布,已通过合并完成收购其未持有的畅游公司全部流通股票。在此次合并中,搜狐间接全资子公司并入畅游,而畅游成为本次畅游合并的存续公司。合并后畅游已成为搜狐直接及间接全资拥有的私有公司,畅游的美国存托股票不再于纳斯达克挂牌交易。

此时此刻从美股激流勇退的确是一个好主意,一方面可以躲开这波中概股做空的子弹,另一方面则是获得价值重估,并与搜狐本身的媒体、视频业务形成互补。

但如果把此举视为张朝阳的翻盘机会,恐怕为时尚早。

搜狐门户网站品牌广告收入则持续呈现快速下降趋势,三年收入处于持平状态,几乎没有增长。而畅游游戏收入的增长仍然是依靠其“古董级IP”天龙八部来维持,除此以外畅游在过去多年未开发出其他爆款,游戏收入增长持续性很难保证。

搜狐是中国唯一拥有三家美国上市公司的互联网企业:搜狐、畅游、搜狗。这三家上市公司的董事会主席均为张朝阳。截止4月17日,它们的市值分别为3.4亿美元、13.62亿美元、5.91亿美元。

搜狐“本狐”是张朝阳的第一张牌。

就在3月,搜狐终于达成了盈利的愿望——3月9日,搜狐公布2019年四季度财报,营收4.90亿美元,同比增长5%,公司非通用准则下归属于股东持续经营净利润为685万美元,结束了连续16个季度的亏损。

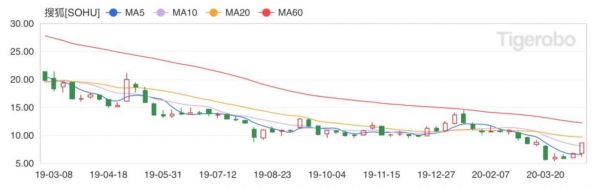

搜狐近一年股价表现

从全年来看,搜狐2019年实现营业收入18.45亿美元,同比增长1.8%。其中,搜索及搜索相关广告收入仍然是搜狐最重要的收入来源,全年达到10.73亿美元,同比增长4.9%,占总收入比例超过58%。

搜狐门户网站品牌广告收入则持续呈现快速下降趋势,从2018年的2.32亿美元下降到2019年的1.75亿美元,降幅高达24.6%。

公司游戏收入2019年为4.41亿美元,相比2018年的3.90亿美元,同比增长13.1%。游戏收入的增长在很大程度上弥补了门户广告业务收入的下降,而这也是搜狐整体收入在过去两年基本持平的主要原因。

公司2019年其他收入为1.57亿美元,同比下降7%。

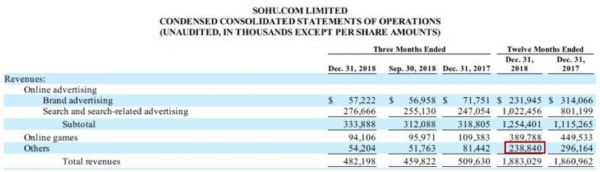

不过,仔细看你会发现,搜狐在2019年四季度业绩报告中披露的其他收入与其发布的2018年业绩报告中其他收入金额并不一致。

在搜狐2019年财报中的“2018年对比期间其他收入”,相比较2018年财报中显示的金额减少了7020万美元。这主要是由于畅游旗下经营电影广告业务的上海晶茂传媒有限公司自2019年三季度以来宣告破产,状态变为非持续经营。

这也就是说,本次财报中,搜狐在其披露的数据中只包含了持续经营业务,为了使两年数据实现可比,将2018数据调整剔除掉上海晶茂的电影广告业务。

畅游在三季度宣布旗下上海晶茂公司破产,其映前广告业务全部终止,业务转入非持续经营核算。上海晶茂的终止经营,使得搜狐在四季度减少一个重要亏损源。

如果考虑到2018年上海晶茂电影广告业务的收入,搜狐在2019年的营业收入同比其实是下降趋势。

搜狐2018年四季度及全年业绩报告

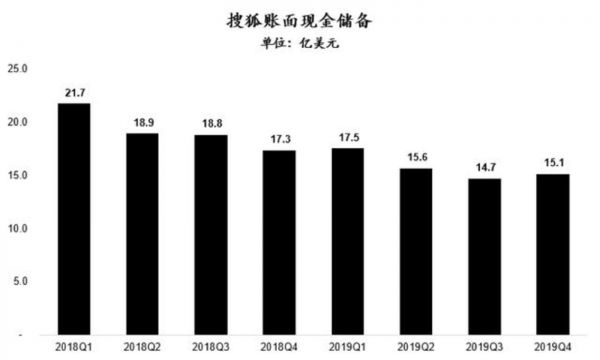

在现金储备方面,由于过去多个季度的持续亏损,搜狐账面现金储备呈现持续下降趋势,从2018年一季度末的21.7亿美元,下降到19年末的15.1亿美元,净减少6.6亿美元。

另外必须要指出的是,不管张朝阳愿不愿意承认,搜狐视频已严重掉队。

从艾瑞的数据来看,2015年上半年视频网站日均覆盖人数搜狐视频排在优酷土豆与爱奇艺后面,位列第三位。但事到如今,头部视频平台的名单里显然已没有了搜狐的身影。

不再疯狂烧钱的策略下,搜狐视频的版权内容难寻看点,而自制方面也未见成果。

此前搜狐视频自制剧《奈何boss要娶我》宣传期间,网络上一度曝出张朝阳与90后女主角王双“忘年恋”,但即使是这样的热点聚焦下,该剧也未能成为爆款。

奈何boss要娶我

在经历了门户网站的衰退、搜狐微博的黯然退场、视频网站“起个大早,赶了晚集”、被寄予厚望的“狐友”出师不利后,搜狗作为搜狐系内孵化最为成功的产品,被看作是搜狐的希望。搜狗在2017年底成功上市,也被看作是这种希望的延续,也是张朝阳的第二张牌。

作为搜狐系的“半边天”(搜狗收入占搜狐总收入超一半),搜狗2109年实现营业收入11.72亿美元,同比增长仅为4.3%。其中搜索相关广告收入为10.73亿美元,同比增长4.9%,占搜狗总收入比例超过90%,为91.5%。

进入2019年,随着广告行业整体增长的趋缓以及广告主对于广告推广形式认知的变化,更多的广告主从原来的以展示及搜索类广告为主,转变向以推荐、购买转化等效果类广告为主。中文搜索时代的绝对老大哥百度,也在2019年经历了增长的危机。在百度统治广告行业的时代,就长期生存在其阴影之下的搜狗,过得并不自在。

而以搜狗录音笔等智能硬件为主的其他收入,则长期难以形成气候,对搜狗整体收入贡献有限。2019年,搜狗其他业务收入仅为9910万美元,较2018年甚至略有下降。

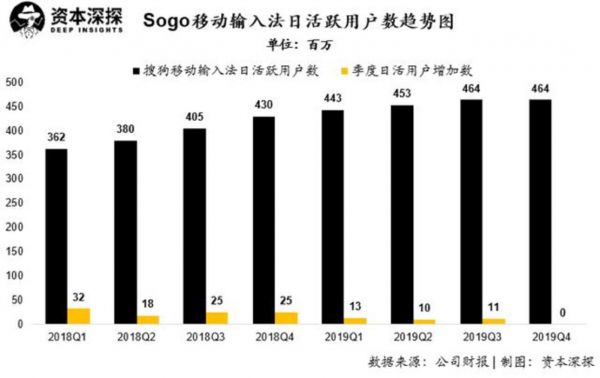

搜狗旗下搜狗输入法活跃用户数在2019年也增长见顶。四季度,搜狗输入法平均日活跃用户数为4.64亿,相比上个季度无增长;而搜狗输入法的平均日活水平,在过去两年增速呈现持续下降趋势。

事实上,搜狗输入法的变现能力并未得到大规模释放。作为一款被高频使用的工具软件,搜狗输入法被视为搜狗推荐服务的重要流量入口,也是未来推荐服务收入增长的潜在动力。但由于其自身工具属性过强,内容属性较弱,搜狗输入法很难取得内容用户的留存。因此通过搜狗输入法导入的推荐服务收入,很难形成较大规模的收入增长来源。

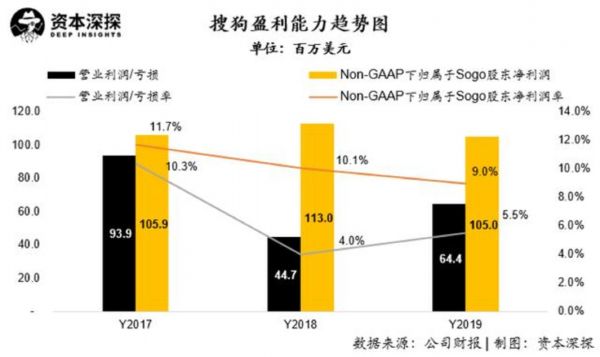

盈利能力方面,搜狗2019年Non-GAAP下归属于股东净利润为1.05亿美元,同比下降7.1%;净利润率也从2018年的10.1%降低到2019年的9%,盈利能力有所降低。

尽管搜狗在未来仍将是搜狐系内最稳定的利润来源,但可以预见其利润产生的过程将愈发艰难。流量获取成本的持续提升将促使毛利端承受巨大压力;而随着用户规模的扩大以及用户增长的放缓,公司在留存用户的维护以及新用户的拉新方面,也将付出更高的费用。

搜狐、搜狗都平平无奇,没法大爆发,张朝阳的希望落在了第三张牌畅游身上。

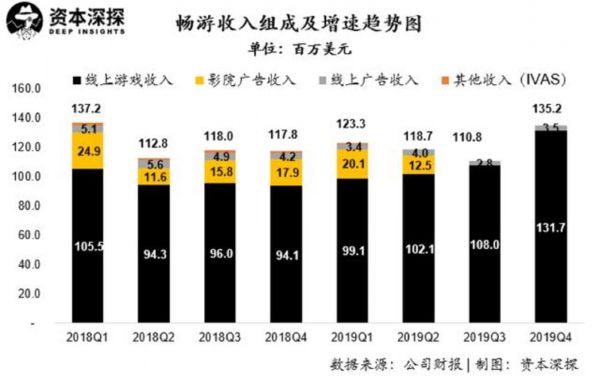

畅游在2019年实现营业收入4.55亿美元,同比增长9.6%(剔除上海晶茂收入影响);而导致其收入取得增长的原因主要是由于游戏收入的大幅增长。畅游2019年取得游戏收入4.41亿美元,同比增长13.1%。

毫无疑问,畅游是“搜狐系”里的现金牛。

但不得不说的是,畅游游戏收入的增长仍然是依靠其“古董级IP”天龙八部来维持。得益于三季度推出的天龙八部荣耀版以及天龙八部端游表现出色,畅游游戏收入取得增长。但天龙八部是畅游自2007年即开始代理制作的游戏,除此以外畅游在过去多年未开发出其他爆款,游戏收入增长持续性很难保证。

而游戏收入之外的在线广告收入以及IVAS收入则均呈现下降趋势。而上海晶茂则由于长期经营亏损、资不抵债在2019年宣布破产,畅游的院线映前广告业务也宣告终止。

畅游的未来如何,能不能契合搜狐集团战略,与搜狐的做到资金、业务的互补尚未可知。而所谓“影游联动”已是被证伪的老掉牙故事。

沧海桑田,如今外部环境却对搜狐没那么友好了,“英雄落幕”也不是什么新选题。畅游私有化后,三张牌变两张,刀枪入库许多年的搜狐还需要拿出真本事。

相关推荐

畅游成功私有化,但搜狐的三张牌仍不好打

张朝阳私有化畅游,搜狐会是下一个吗

张朝阳再谈搜狐对畅游私有化:正在进行中

搜狐提出畅游私有化要约 收购溢价57%

搜狐为什么还不私有化?

张朝阳:搜狐不会私有化

畅游私有化交易完成 正式成为搜狐全资子公司

聚美、畅游私有化退市,“水土不服”何处安身? | 超级观点

畅游成立特别委员会 评估搜狐每股10美元私有化提议

搜狐宣布提交畅游“私有化”交易最终合并计划

网址: 畅游成功私有化,但搜狐的三张牌仍不好打 http://m.xishuta.com/zhidaoview8871.html