亏损下增长成疑?云服务独角兽青云科技,凭什么让市场“认账”

编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),36氪经授权发布。

作者 | twelve

数据支持 | 勾股大数据

过去几个月,疫情倒逼企业、商户线上转型,云上课、云蹦迪、云看房、云招聘、云贷款、云录制……纷纷出现。似乎当下,已进入一个万物皆可“云”的时代。资本市场方面,我们也看到:云计算板块获市场关注,疫情期间现大幅上涨的同时,近日再迎IPO“闯关者”。

4月7日,云服务独角兽企业——青云科技,科创板IPO申请获受理,成为继优刻得后,第二家冲击科创板的云计算服务商。

云计算属科创板较稀缺的产业,上述这两家企业保荐人和主承销商均为中金公司,优刻得彼时上市,首日大涨119%,堪称市场热点。但翻看青云科技招股书资料,两者似乎又颇有不同。青云科技目前尚未实现盈利不说,关于未来前景更是写满“不确定”,以下我们来具体看看。

一、上市存续不确定

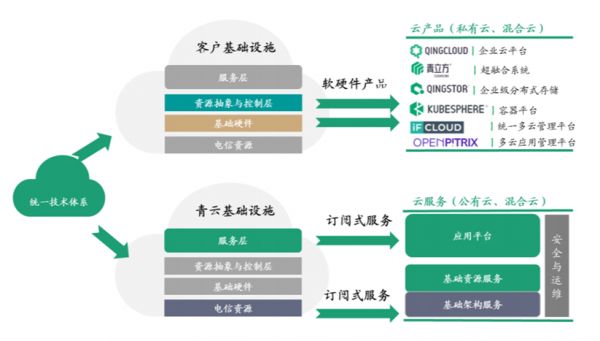

青云科技(QingCloud)是一家平台级混合云ICT厂商和服务商,通过云产品和云服务两种方式交付给客户。其中,云产品是软件和软硬件一体机,客户通过采购或者供应商,形成私有化部署,也可以采用青云混合云相关软件部署;云服务则是青云采购资源后,将资源和服务以订阅的方式交付,实现客户的公有云或混合云部署。具体逻辑见下图:

(图片来源:招股书)

以上,从盈利模式来看,青云科技的盈利主要来自于云产品、云服务的销售收入与成本费用之间的差额。

财务数据显示,2017至2019年,青云科技营业收入分别为2.39亿元、2.82亿元与3.77亿元,同期分别净亏损9647万元、1.49亿元和1.91亿元,三年总计亏损4.37亿元,尽管净亏损率连年有所收窄,但整体亏损规模仍较大。

综合毛利率方面,对应上述财年,分别为22.27%、11.01%以及12.51%。其中,云产品业务的毛利率分别为40.28%、33.59%以及33.02%,趋势呈现下滑; 云服务业务毛利率分别为2.30%、-18.92%以及-26.53%,大幅波动下滑。

截至2019年底,青云科技未分配利润为负1.99亿元。公司未盈利状态如持续存在,或累计未弥补亏损继续扩大,可能导致触发退市条件,存在触及终止上市标准。

二、未来市场不确定

这一部分延续上述问题,具体拆分到产品管线前景,以探公司整体未来前景。

1.公有云“激烈厮杀”

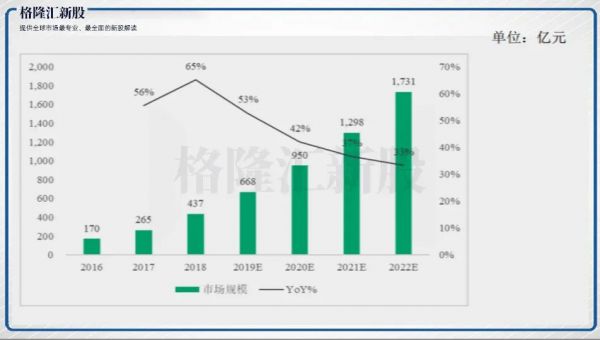

公有云市场在政策扶持、技术升级等多种因素驱动下持续高速增长。据信通院数据统计、预测,2018年中国公有云市场规模为437亿元,2018-2022年复合增长率约为41%。另据2018年中国云计算使用率调查显示,目前公有云市场空间“遥遥领先”私有云、混合云。

(图片来源:招股书)

但正因公有云行业前景巨大、技术壁垒极高、需要大量资金投入,众多巨头进入公有云领域,行业竞争越发激烈,价格战逐渐升级。近来亚马逊、阿里云等巨头还不断下调产品价格,服务售价一再刷新行业低点。销售端价格不断下调的压力之下,中小型云计算公司扭亏再度承压。

不过,对标上文提及的优刻得, 2017至2019年上半年,其公有云业务毛利率分别为39.44%、41.85%及31.35%,在公有云占比较高背景下,业绩端仍保持连续盈利。

2. 私有云“理想难寻”

据公开市场资料,青云科技方曾表示:“公有云市场竞争激烈,公司未来通过深耕私有云市场、丰富产品线等措施优化毛利率表现。”

我们看到近几年公司应用于私有云领域的云产品收入增速较快,占比连年提高,但依旧没改变公司亏损现状,净亏损率还有待继续收窄。上文也已提公司云产品毛利率趋势不断下行。

(图片来源:招股书)

此外来说,目前中国私有云市场不断增长,规模已达数百亿,但实际上,市场参与者的技术水平参差不齐。一方面,阿里、腾讯等巨头正通过混合云服务不断占据部分大客户私有云需求。另一方面,门槛较低,中小厂商较多,整体技术水平仍有待提升。已经应用私有云的企业中,40.6%的企业认为运维系统功能不完备是目前应用私有云存在的主要问题;28.5%的企业表示私有云基础功能不够完备,无法满足部分实际需求。

综合来看,青云科技能否依靠私有云业务在巨头角逐中突围这个问题,还是存在较大不确定性。

3. 混合云“尚不成熟”

再看一下公司云产品、云服务均涉及的混合云市场。

相较全球市场,中国混合云市场尚处于发展初期,采用混合云的企业比例较低。根据信通院调查数据,2016年我国采用混合云的企业在所有企业中占比为5.3%, 至2018年仅上升2.8%至8.1%。

短期而言,这部分市场相对较小,且仍然面临上述竞争压力,能够给业绩提振带来的确定性不大。

三、未来成本不确定

在日常盈利、未来市场都无法确定的情况下,公司未来成本投入水平依然还是大写的不确定。

固定资产投入:云服务所需计算、存储、网络等硬件基础资源更新迭代迅速。一定程度上,如公司未来固定资产投入计划不能与其经营规模扩大相匹配,早期持续性采购和部署就可能会导致资源过度闲置并拉低公司盈利能力,对未来的利润水平产生不利影响。

研发费用投入:云计算行业还属典型的技术密集型行业,要求企业持续进行研发更新,紧跟技术前沿趋势。2017-2019年,公司的研发费用分别为3067.42万元、6426.93万元和6954. 25万元,占营收比重不断攀升。如公司对研发方向判断出现重大失误,很可能致使公司经营面临一定风险。

人工成本总投入:同时,云计算行业现行发展依赖高端人才,人才短缺问题日益凸显,而青云科技的费用成本主要就来自员工薪酬。2017至2019年,公司职工薪酬(包含股份支付)分别占当年营收的50.84%、50.51%和50.87%。一旦未来行业竞争加剧,导致劳动力市场薪酬水平继续提升,公司的盈利能力将再度受到考验。

本次募集资金拟用于投资云计算产品升级项目、全域云技术研发项目、云网一体化基础设施建设项目、补充流动资金项目。总体看,基于上述成本投入。

另值得一提的是,公司“风险因素”一栏还特别指出:

自公司成立以来,公司日常经营与业务运营已耗费大量资金。在首次公开发行前,公司营运资金依赖于外部融资,如经营发展所需资金超过可获得的外部融资,将会对公司的资金状况造成压力。

四、结语

青云科技前景也有不少乐观因素。

实际上,公司是国内最早一批开展云计算商业化实践的第三方中立厂商,尤其在混合云、私有云领域有一定行业地位。创始人黄允松是IBM SmartCloud初创组成员及架构师,公司核心技术人员中均曾在IBM工作,背景彰显技术优势。同时,彼时公司完成10.8亿元D轮融资,投资方更是包括招商证券国际、招商致远资本、阳光融汇资本、中金佳泰、泛海投资、蓝驰创投、光速中国等等知名机构。

但目前而言,青云整体还是处在“不确定”的阶段,这样的背景下,该拿什么让市场“买单”?

相关推荐

亏损下增长成疑?云服务独角兽青云科技,凭什么让市场“认账”

成立八年仍未盈利,青云科技冲击科创板,能否平步青云?

青云冲刺IPO,UCloud市值曾超300亿:云计算在科创板呼风唤雨

连翻 UCloud、青云QingCloud 两家招股书后,我们发现“云计算”是场持久战

金山云逆势IPO背后:三年亏损28亿,身陷“中小云”窘境

金山云逆势IPO背后,是巨头阴影下的“中小云”窘境

三年半亏损7.9亿元,亏损持续扩大,AI独角兽云知声如何撑起12亿美元估值?

独角兽上市折戟启示录

连续7季度亏损 美团市值凭什么比小米高近1000亿?

韩国独角兽盘点(下)

网址: 亏损下增长成疑?云服务独角兽青云科技,凭什么让市场“认账” http://m.xishuta.com/zhidaoview8705.html