阿里拼多多竞逐扶农路

图片来源@视觉中国

文 | 老铁

突如其来的疫情重创了我国农产品和生鲜市场。疫情期间,由于正常的农货上行通道受到极大冲击,分拣仓储、物流运输等环节严重受阻,农产品产生了较为严重的滞销问题。另一方面,消费者在市场端购买农产品价格也在日益走高。

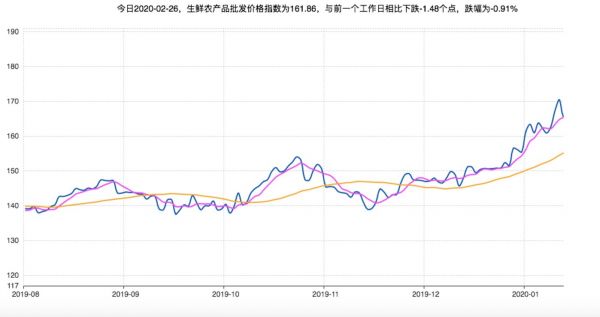

根据商务部的生鲜农产品价格指数,我们可以看到在这两月内,一日线增速明显大于五日线,虽然近几日有所好转,但情况依然相当严峻。

摘自商务部指数

用供需理论进行分析,在短期内若要平抑物价就必须要提高供给,而提高供给的关键就在于尽快恢复农产品上行通道,将农户挤压的农产品尽快销售出去。这不仅能降低农民在疫情中的损失,尽快恢复市场信心,也对于辛苦劳作一年却并无太大抵御风险能力的农民意义重大。

如今又正处在疫情最后的关键时刻,以线下农贸市场和商超为代表的传统农产品销售渠道尚未完全恢复,线上销售便成为解决农产品供需问题的有力抓手。

这一个月内,阿里、京东和拼多多纷纷出台各类扶持农产品措施,线上企业在此赛道了进行了一番较量。

线上平台纷纷出惠农政策,关键在生鲜

疫情之后,各大平台纷纷出台了多种惠农政策,其中:阿里出台“惠农十条”,帮助滞销产品打开市场,京东发布了《告全国农人书》,推出了快速审查、减收费用和重点促销等25项政策,拼多多则拿出5亿商品,并对农产品进行每单2元的补贴。

补贴侧重各有不同,但大体上围绕着“赋能减负”进行,降低平台入场门槛,减收费用,最大程度上提高商家的积极性,如直播开始成为此次疫情中由县长到农户都热衷的推销方式。

那么,农户究竟需要什么补贴,抑或是现有平台补贴是否击中农户需求了呢?

我们先看总市场规模。

关于农产品网络零售额的数据,国家部主管委层面分别有三个口径数据:

1.商务部统计的2018年为2305亿元,2019年达到3975亿元;

2.农业部信息中心在《2019 全国县域数字农业农村发展水平评价报告》中披露的农产品网络零售达到5542亿元,在最近的《数字农业农村发展规划(2019 —2025 年)》中沿用了此数据;

3.农业农村部部长在中国农业品牌建设高峰论坛演讲中表示“2018年农产品网络销售额达到了3400亿”。

在对市场分析中,沿用何种口径成了我们撰写此文最为头痛的事情。

对比农业部信息中心多份报告,我们大致判断5542亿的农产品网络零售其口径是包含部分农业生产资料以及农产品加工品的,而商业部的口径则侧重于农产品以及农副产品(含初加工的),也即由农户或合作社销售主导的农副产品的销售。

因此,综合农业农村部以及商务部数据,2018年全国农产品的网络零售额在3000亿上下,2019年则在4000亿元左右。

由于农产品涵盖广泛(如也包含了手工艺品),本文我们重点探讨疫情中对时效性要求较高的生鲜影响,这也是对农民影响最重要的部分,我们重点看此部分数据。

根据商务部《2019 中国电商兴农发展报告》,2018 年生鲜农产品网络零售额不低于 1778 亿元,较 2012 年增长了 50 倍,以25%的同比测算,2019年生鲜线上销量将不低于2200亿元,占全年线上实物销售额仅2.5%。

虽然生鲜电商声势浩大,但行业仍处于起步阶段,且随着近年来相当部分探索者的“折戟”,生鲜电商也遭遇了市场的一定怀疑。

在生鲜里,平台间的市场份额又当如何呢?

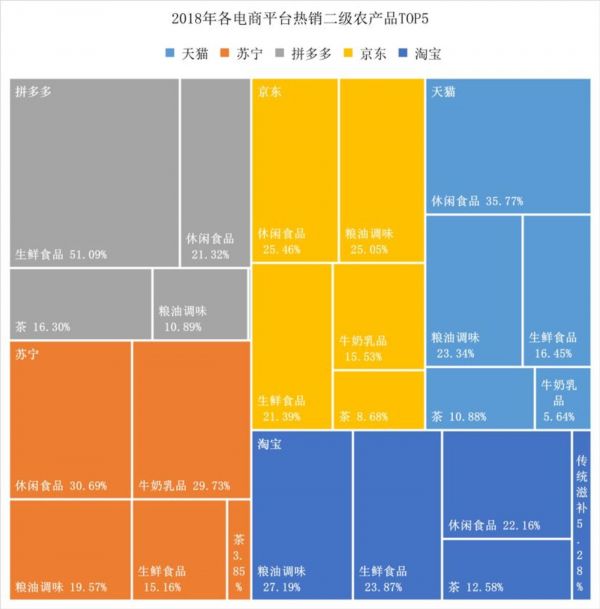

我们以2018年为基准,根据农业农村部的《2019全国县域数字农业农村 电子商务发展报告》以及电商企业的公开数据,2018年阿里农产品网络零售额达1611.72亿元,拼多多的扶贫助农报告显示,2018年,拼多多平台农产品及农副产品订单总额达653亿元,京东农业农村部报告中为517亿元。

其中,生鲜占比又有多少呢?

摘自《2019全国县域数字农业农村 电子商务发展报告》

根据以上销售占比分类,2018年以下平台的生鲜食品规模大致为:阿里和拼多多都在300亿元上下,京东则为110亿元左右。

可以看出,从规模上阿里和拼多多优势较为突出,这一方面在于阿里在多年的经营中积蓄了大量的农业资源,尤其在村淘计划中,从农户到地方县政府给予了极大的关注,但另一方面,以拼多多GMV在2018年4716亿元的总GMV,生鲜销售占比高达13.7%,这是相当吃惊的数字,生鲜在拼多多和阿里中的权重也是完全不同的。

但经过市场调研和分析,我们发现其原因主要在于:拼多多低成本且彼时借助社交软件进行流量分发,极大降低了一线农户的准入门槛和运营负担,缩短了传统农产品上行的链路。

加之“二选一”背景下,拼多多寄希望以生鲜产品来实现突出重围的目的,对该品类也倾注了更多的心血,从此看,农产品生鲜之于阿里是锦上添花,但对于拼多多则是命脉。。

2019年,拼多多农产品实现了1364亿元的销售额,若生鲜占比依然维持在50%上下,则全年生鲜销售在680亿元上下,较上年增加超一倍,占全国当年2200亿元生鲜销量的31%,超过市场占有率和农产品销量占比。

疫情之下,生鲜类产品面临严峻的损耗风险,可谓时间不等人,在现阶段各大平台更应该将重心放在此,补贴给到一线生鲜农户,这是源头降低农户损失,市场端平抑市价的最重要手段。

惠农补贴效果要看农民需要什么?

作为土生农民子弟,我本人也深知农民在产销层面最大的问题并不简单在于“去库存”,而是“能切实分享到终端市场销售的红利”,简言之,农民应该变单一的生产者为产销综合服务商,如此才不至于出现“丰年伤农”的问题。

这一方面在于要求基层农村切实落实合作社、土地流转等政策,实现合作化、规模化生产,提高效益,连续多年《一号文件》也都在强调该部分;而另一方面,在销售端逐渐降低层层批发的线下模式比重,以线上直销使农户感知市场,分享市场,不再是“望天收”,更重要是降低农户的参与门槛,提高参与热情。

在前一阶段,我国农村电商虽然红红火火但主要还是当地“能人”驱动,“能人们”熟悉网络营销和电商规则,负责销售,本质上也在农村形成了一个个以其为核心的小型收购市场,“能人”扮演经销商角色,农民依然只负责种植。

此模式在初期确实可以快速刺激市场,拉动销量,但进入中期之后很容易进入疲惫期,原因也很简单,能人成为渠道商,难以调动农民这一要素,单纯为出货又很难树立品牌,最后又进入价格战这一怪圈。

因此,我们认为长期持久的惠农措施必须满足:1.激发农民积极性,降低农民的参与门槛;2.切实降低销售各要素成本。

在疫情之后对农产品的扶持中,我们看到线上线下融合企业在春节期间起到了关键作用,如盒马、每日优鲜等等,可短时间内满足销售,但长期看,仍然要看线上模式对农产品销售的渗透情况。

我们在此以拼多多为样本进行阐释。

关于拼多多崛起原因固然有许多,但关键因素仍然为“降成本”, 2019年Q3,拼多多2392亿元的GMV,产生75亿元收入,货币化率为3.1%,这是一个比较低的数值(低于同类企业),在当年又进行了百亿补贴,又极大降低了商家端的运营成本,这是在2019年保持增长势头的主要原因。

此外,借助社交流量快速提高下沉效率,尤其是终端市场农户的市场教育提高亦是农产品上行的重要因素。

根据2018年公开信息,拼多多在国家级贫困县有14万商家,产生了162亿元的销量,平均每商家年销售额11.5万元,平月销售额1万元左右。

最初,拼多多与一些地区的农业合作社进行产生合作,但至今我们发现,在合作社、平台以及能人、平台补贴补贴等多方因素之下,农户的积极上行效果明显。

这显然不是“能人”们动辄百万计销量数据,但却可以看出低操作和成本门槛开始极大刺激了农户积极性,实现了总销量的飙升。

这是一个值得注意的信号。

在此次疫情中,农户又暴露何等问题呢?

我们大概归类为:

1.农产品供需的信息问题,如今商务部以及各大经销商都在解决此问题,电商平台亦在积极促成;

2.成本的高涨,尤其是快递业,由于人力短缺以及春节加班等因素,2020年前两月我国平均快递成本为13.2元,高于2019年均价的11.5元,对于已经被激活信息,进入电商市场的普通农户,降低此部分费用至关重要;

3.农产品的品牌化,一些地区县长带头直播其本质上是突出特色农产品的品牌性。

基于以上分析,长期内刺激农产品上行需要农户的积极参与,这是提高农民效益的重要因素,尤其是在现有的农业合作社体系内,已经以规模化作业降低了种植成本,触网的农户理论上可以更多,短期内,应该降低平台门槛,流量补贴,尤其是降低物流成本。

拼多多对农产品每单快递降2元,根据邮政总局数据由每单的13.2元降低到11.2元,与上年大致持平。

农产品上行,生鲜销售是一个极为负责的工程,看似简单,但失败者众多,2020年的疫情对这个行业是个刺激,也希望农民朋友都能享受到这个红利。

相关推荐

阿里拼多多竞逐扶农路

电商推助农计划!淘宝设10亿基金 京东拼多多也出手

电商平台打响“助农战疫”

农货直播光圈背后,拼多多还有一条长路要走

用户数逼近阿里,拼多多的下一步怎么走?

拼多多:让更多农货上网 将孵化500个农产品品牌

买水果鸡蛋猪肉便宜了?拼多多上线第二届农货节

拼多多启动农研大赛:让农产品不仅“卖得好” 还要“种得好”

联合国粮农组织、浙大、拼多多联合推动“2020 全球农创客大赛”

阿里“硬刚”拼多多?| 智氪分析

网址: 阿里拼多多竞逐扶农路 http://m.xishuta.com/zhidaoview7130.html