创投思考:当下中式快餐能否诞生“麦当劳”

此前提及在美国居民每年在餐饮消费约0.79万亿美元,在中国约为0.61万亿美元,两国市场规模体量差距不大。

但在美国的市场诞生了市值全球第一的快餐品牌麦当劳,达1634亿美元,其年利润达59亿美元。而中国,中式快餐品牌(不含休闲咖啡快餐瑞幸、西式快餐百胜中国、正餐品牌海底捞)暂没有超过市值20亿美元。

在目前国内消费发展速度高于美国的当下, 国内是否有机会诞生对标的大公司?或者换一个视角:中式快餐诞生大公司的要素是什么?

在解答这个问题之前,理解麦当劳的定位与模式很重要。此外,在中式快餐是否有对应的落地探索,效果如何?在当下,国内是否存在新的变量,支撑中式快餐诞生大公司的可能?

1. 麦当劳的模式

首先是产品定位与定价:

麦当劳门店1950s之后的拓展者克罗克(被称为麦当劳餐厅之父),在第一次到达麦当劳门店时,看到门店排着长长的队伍,他问前面的排队者,“这里到底有什么特别?”

排队者回应道:“你在这里将吃到15美分一个有史以来最棒的汉堡,而且你不需要等很久,也不用给服务员任何消费。我每天都来,这里的汉堡味道,比工地摊位冷冰冰的烘肉卷汉堡可强多了。”

价格便宜、快速、品质高于零散摊位,是麦当劳成立至今的主要定位。

之所以说是主要定位,是因为从成立至今,麦当劳在其主要营收来源国(欧美占麦当劳营收73%以上),麦当劳食品价格保持在平民大众价位。一个直观的数据是,在美国大众平均收入来看,1小时时薪(8.4美元)可以支付1.9个巨无霸汉堡(4.4美元),也就说工作约0.5小时就具备购买一个巨无霸的消费力。但麦当劳进入新兴市场(营收占比不到20%),定位在中档消费,比如在中国:大众平均需要工作1.5小时,三倍于美国的时间,才具备购买1个巨无霸汉堡的能力。

中美消费者买一个巨无霸汉堡-需要工作多少小时

这一主要定位,与门店的创始人麦当劳兄弟经历有关:

1930s,麦当劳兄弟在经营破旧的电影院,当时生意很差,他们想尽办法、勒紧裤带节省每一分钱,有时每天只吃一顿饭,时常在影院附近的小摊买个面包吃。后来萌生开设快捷餐厅的想法,通过标准流水线生产(汉堡、薯条、饮料)食物,以低价售出。《麦当劳之父的创业冒险》

支撑定位背后的产业链、经营格局

麦当劳在欧美国家保持食品质量前提下,能作低价定位,背后的重要因素包括:冷冻食品供应链、食材集中加工厂、标准化生产线的成熟,使麦当劳规模化、资源投入最少化地输出保鲜产品成为可能。前端连锁、特许加盟等商业模式和选址能力的成熟,支撑起麦当劳目前占比达93%的加盟门店、7%自营门店的扩展格局。

有所争议的商业模式:麦当劳是地产公司还是汉堡公司

对于消费者而言,麦当劳是一家汉堡连锁快餐厅。但基于它的营收利润模型,业界存在以下争议:

麦当劳是地产公司吗

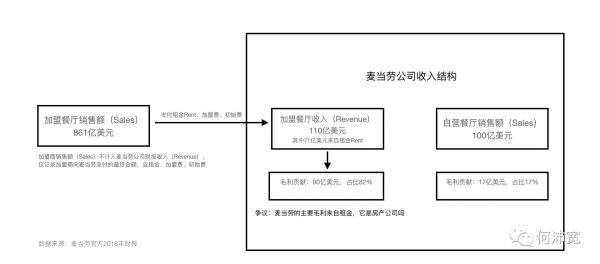

2018年,麦当劳自营餐厅毛利率在17%,加盟餐厅毛利率82%。贡献主要毛利的加盟商,向麦当劳支付的费用分为三部分:租金、加盟专利费(根据财报描述,可以定义为当年销售分成)、初始费用。其中,租金额约为71亿美元、占比达62%——这是争议麦当劳是否地产公司的关键数据。

本文的范畴:麦当劳作为汉堡餐饮公司

本文将重点放到麦当劳的餐饮业务上,且定义麦当劳为餐饮公司。原因在于:麦当劳自营部分,麦当劳自营餐厅部分,从营收和成本结构来看,无可否认是餐饮生意。

本文将重点放到麦当劳的餐饮业务上,且定义麦当劳为餐饮公司。原因在于:麦当劳自营部分,麦当劳自营餐厅部分,从营收和成本结构来看,无可否认是餐饮生意。

加盟商部分,尽管麦当劳母公司的收入数据上看,麦当劳的利润主要部分来自加盟商支付的地租租金。但进一步追溯,麦当劳授予特许经营权给加盟商,使加盟商共享品牌及持续经营门店的能力。如果这一餐饮生意(产品、品牌、流量)扩展的前提不成立,地租生意是无法落地的。要知道加盟商餐饮销售额达861亿美元、支付给麦当劳公司的三部分费用总计110亿美元(即麦当劳母公司获得加盟商收入的来源),仅占加盟商销售额的12.8%,总体来看还是餐饮生意支撑起了地产生意的可能性、可观性。

2. 在中国,中式快餐“麦当劳”是否有机会

文首已提及,国内餐饮服务业每年的消费额绝对值数据接近美国,也就说国内市场空间理论上是可以支撑千亿美元体量市值快餐公司(非休闲咖啡、茶饮类)的,但为什么国内还没有出现?是没有快餐公司在尝试落地?还是落地的定位和模式存在差异?如果有落地、有差异,其中暂时未能扩展体量的原因是什么?

中式快餐品牌在中国:

前端产品定位(与麦当劳在美国相较)错位

快餐品牌在中国,按营收数据,前五的中式品牌包括:老乡鸡、真功夫、乡村基、味千拉面中国、永和大王。

这5个品牌,定位主要在中档消费(25元客单价以上),比如老乡鸡客单价在30元,味千拉面客单价53元。例外的乡村基,客单价(15-20元)定位在相对低水平,但2016年基于业绩等因素从纽交所退市。

这些定价对于消费者而言,意味着什么呢?2018年中国消费者花费28%在饮食,当年人均收入约为2.8万人民币,假设早中晚餐消费支出占比按1:2:2来计算,中国人每顿午餐、晚餐平均支出是8.6元人民币。假设外出就餐平均成本是在家就餐的两倍,那么外出就餐平均支付在17元左右——这个单价,在国内基本只能在零散的街边小店、摊位吃饱。

对于美国人,2018年人均收入3.6万美元,2018年在饮食支出占比14%,同上方式计算,午餐、晚餐平均支出5.5美元,外出就餐平均支付11.0美元——这个单价可以在相对卫生、品质的麦当劳吃饱(一个巨无霸+薯条+可乐套餐)。

除了上面提及的5个中式快餐品牌(它们成立时间均在10年甚至更早、且价格定位与麦当劳落地在美国存在差异),那近年国内是否有新的落地,更接近下一个麦当劳的逻辑?比如“皇太吉”类(主打中式快餐模式类品牌)?但其单价20元一个煎饼果子,其实从成立之初,逻辑与麦当劳便不一致:错位的原因,与传统品牌类似,产品定价(定位)并非面向大众平民价位。

中式快餐品牌在美国:

中式快餐在中国营收体量较低的事实,不仅是和西式快餐落地在中国对比(上述前5中式品牌营收均低于肯德基、麦当劳、汉堡王),和中式快餐落地在美国对比亦然。美籍华人在美国创立的中式快餐连锁PandaExpress,2018年营收达20亿美元。这一营收体量,即便在美国,也是一个能排行在前十的快餐品牌营收数据——国内中式快餐企业营收暂未能企及。

在国内落地的差异,在中后端供应链吗

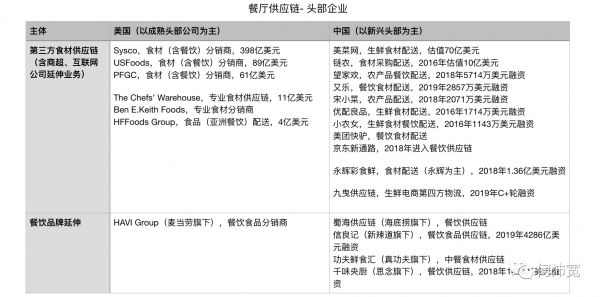

中式快餐连锁在中国落地,有庞大的消费市场,为什么在美国落地的数据反而亮眼?我认为其中原因包括:此前提及的后端餐饮供应链产业的成熟,比如在美国有HF Foods Group等专业配送亚洲食材的餐饮供应链公司。但在美国落地的这一优势差异,部分正被国内逐步提高的生鲜供应链、中央厨房能力减弱。随着生鲜食材、规模(低成本)生产的能力提高,国内中式快餐连锁的机会将越加明晰。

另一个视角:国内诞生的“麦当劳”到底要做西式快餐还是中式快餐

在探讨国内快餐品牌诞生大公司的机会时,一个疑问是:快餐连锁在中式食品受限不利于扩展(比如中餐偏好生鲜食材,与西式快餐非生鲜半成品不同)?即便在中国,西式快餐品类机会也更大吗?

在第一个问题上,中式快餐(食品)在美国落地的数据,某种程度上解答了中式快餐规模化是具备可能性的——起码比目前国内头部公司体量要大。

在第二个问题上,从目前国内前三的快餐品牌(肯德基、麦当劳、汉堡王)来看,确实是西式快餐具备更强的营收能力。但值得注意的是,西式快餐在国内的价格定位,不是美国的“大众平民”定位的麦当劳。这为国内西式、中式快餐平民大众定位的品牌留有空间。再者,正餐品牌海底捞(223亿美元)目前市值高于美国最高市值的正餐公司Darden Restaurant(148亿美元),而支撑起这个亮眼头部公司的背后,一定程度是基于国内消费者对本土餐饮较高的消费偏好。同理,国内消费者对中式快餐偏好并不比西式快餐低,中式快餐诞生大公司的机会值得进一步关注。

3. 现阶段国内诞生“麦当劳”的可能

上文已提及:国内要诞生“麦当劳”(对标美国的定位与体量),有两个重要细分目标:一是产品质量要求之上保持低价。它对应的是快餐企业的食材供应链能力、以及对成本结构的把控。二是产品定位得以落地后,餐饮企业需要完成扩展,它的直接表现是获得营收。

国内初成格局的餐饮供应链与央厨

高效的餐饮供应链,将直接帮助快餐企业低成本获得生鲜食材(为餐饮食品提供质量、及低定价支持)。在国内以生鲜冷链结构为主的(与美国的差异在于不具备食品半加工、深加工的能力)供应链服务商,已初成格局:包括估值70美元的餐饮供应链美菜,还有其他新锐头部公司、平台型互联网公司、餐饮公司入局。

食材到达快餐企业,至食品加工环节,国内中央厨房能力正在提高,此前已有正餐品牌海底捞自建的央厨、以及完成C轮融资的第三方央厨品牌熊猫星厨等。

成本结构的把控

国内食材供应链、央厨的效率正在提高,这是快餐企业能够把控成本(食材、人工等)的重要环节。因为对于餐饮企业而言,主要的成本分布在食材(占比约为25-35%)、人工(20%)、地租(10%)。但基于目前落地的快餐企业的现状:要么定价在中档水平、保质量与卫生,要么是在较低定价、但是卫生质量等有待提高。本文认为国内快餐企业在获取食材、加工食品的效率仍有提高空间,进而能够在低定价前提下输出保质量的食品——比如在麦当劳早期(1950s),扩展区域门店时,如何保持“15美分”低价?麦当劳之父克罗克的方式是:自建(或垄断合作)食品加工厂,规模化、低成本输出质量可控的食品半成品、成品。

营收能力的扩展

从营收结构来看,对标麦当劳的模型:一部分在于自营门店的经营管理,另一部分来自赋能加盟商后获得的加盟费用(含加盟专利费和地租)及销售分成。此处与企业的经营与扩展能力有关,在国内,总体而言,是一个较大的问题:

此前已提及:行业层面,在代表规模化能力的连锁化程度上,在美国,餐饮连锁化率占比达47%,国内餐饮当前连锁化率为5%。中国餐饮品牌连锁扩展能力有待提高。品牌企业层面,在美国,Top1的麦当劳2018年在美国的销售收入(美国自营+加盟商销售收入达385亿美元)占美国餐饮行业的5%。而中国头部公司海底捞2018年营收仅占国内餐饮6‰,更毋论头部营收较低的中式快餐品牌。总概来看,国内要诞生更高体量的快餐公司,行业总体扩展能力(连锁经营能力)、单品牌企业扩展能力是亟待提高。

基于两个细分目标拆解的上述三个维度,要解答的是国内有哪些变量(上中游供应链)能推动“麦当劳”在中国的诞生,或者国内尚待提高的能力是什么(上中游成本把控、下游品牌连锁扩展能力)。

最后,一个很重要但在本文未展开的要素是:从什么品类切入。这是一个C端消费偏好的维度,其重要性不亚于本文全文在强调的市场数据与定性变化。

-----------

此前梳理了中美消费版图宏观数据,以及中观层面(商品、服务消费)中美各行业市场差异。其中,基于饮食(食物+餐饮+烟酒)占两国居民消费支出比例之大(中国28.4%,美国14.4%),我进一步拆解了中美餐饮前端消费品牌体量差异、后端供应链效率问题。进一步,带着国内餐饮市场足以支撑百亿、乃至千亿美元级别快餐餐饮企业,但国内尚存缺失的疑问,在上文我尝试拆解其中具体的可能性和逻辑。欢迎一线从业者进一步交流,Wechat:danbchpk

相关推荐

创投思考:当下中式快餐能否诞生“麦当劳”

创投思考:快餐生意为什么在美国诞生与繁荣?

中式餐饮,有没有机会诞生巨头?

海底捞“搅局”中式快餐,消费者吃这套吗?

中式快餐之王老乡鸡频造爆款,危机之下企业如何逆袭?

快餐帝国上市,一个靠台湾小吃撑起的IPO

肯德基抢食新咖饮:掘金千亿市场却依然还是快餐那一套?

最前线 | 必胜客推出人造肉香肠披萨,快餐巨头纷纷入场试水

当快餐业拥抱人工智能,麦当劳如何加码布局AI?

海底捞,开始卖快餐了

网址: 创投思考:当下中式快餐能否诞生“麦当劳” http://m.xishuta.com/zhidaoview6755.html