BAI夜间连线vol.8/新冠肺炎保险,买还是不买?

编者按:本文来自微信公众号“BAI资本”(ID:BAI_VC),作者BAI资本,36氪经授权发布。

BAI夜间连线 vol.8/ 新冠肺炎保险,买还是不买?于2月11日晚间9点准时上线。这是在企业陆续复工之后,针对企业员工与管理层的具体需求,BAI(贝塔斯曼亚洲投资基金)推出的又一期远程视频分享。

薄荷保首席保险官杜冠华、Keep副总裁黄晶晶作为本期分享嘉宾,分别从个人与企业的层面,讲述了特殊时期关于保险的必要知识。

Anna这些天每天写一封信给贝家,这是第九封:

亲爱的贝乐家人,

这是第九封信,写在第二周的第二天,普通一天。人们追踪疫情有点倦怠,今天刷屏居然是立扫把,在完美重力的一天。扫把好像多少拂去沉重的阴霾,日子露出傻傻的本来面目,生活继续,必须继续。生活万岁!

我们必须接受风险长期与我们共存,我们要认知最小的概率,预设最坏的情形。我们得明白所有的终极责任只能自己为自己承担。我们得面对漫长人生里的黑天鹅,灰犀牛,不要被一只蝴蝶翅膀掀动的灰尘,把自己的世界压垮。

我们谈论的是保险,一些我们平时不愿意提起的词。重疾、身故、意外、伤残、老龄化。比起柔软的直觉,我们被提醒每件事都有成本,要优先保障家庭的第一支柱,先保大人后保小孩,保障家庭收入来源。我们得明确刚性支出必须保障,教育和养老。

我们从企业和个人的不同角度来看这个问题,看各自的职责和风险的边界在哪里。企业怎样提高员工的安全感也规避自己的风险点。

我们进入很实际的细节,我们进入生活的本质。

Anna 2020年2月11日

以下是分享精要(以发言顺序排列),Enjoy:

第三方建议,不代表BAI立场

分享嘉宾:

薄荷保首席保险官 杜冠华

Keep副总裁 黄晶晶

· 01 · 对于新冠肺炎,个人/企业应该如何规划保险?

薄荷保 杜冠华:

各家保险公司已经推出了很多针对新冠肺炎的保险:保障范围包括确诊即赔、确诊为重症或危重症可赔、因新冠肺炎导致伤残或身故责任可赔等。目前疫情处于非常时期,大部分保险都没有等待期(一般与健康相关的保险都会有等待期),没有免赔额。

如果之前已经拥有一个完善的保障计划(如覆盖医疗和身故的保障),就无须购买。保险是未雨绸缪,提前做好规划。

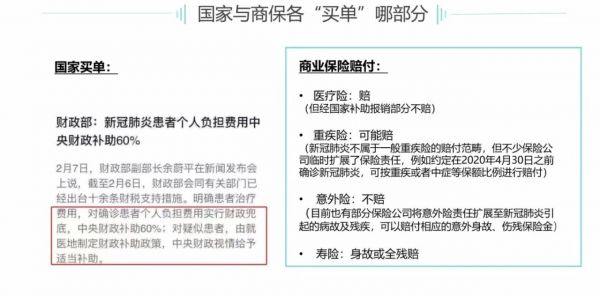

新冠肺炎各种商业保险的赔付范围

医疗险:新冠肺炎治疗属于医疗责任,所以医疗险可以赔付(医疗险是费用补偿性质,花多少报多少,国家和社保已经“买单”的部分,商业医疗险不会重复报销。例如花了5万,国家和社保已经报销4.5万,那么医疗险最多报5千)。

重疾险:由于新冠不在保险名录中,所以一般不能赔付。少数保险公司会把新冠肺炎拉入轻症和中症赔付范围(扩展赔付)。

寿险:新冠身故属于疾病身故的则可以赔付。

意外险:不能赔付,个别扩展了新冠责任的公司可以。

总结:医疗险和寿险一般都可以赔付,重疾和意外险很多产品无法对新冠进行赔付。

Keep 黄晶晶:

我们的人力资源目标主要在于保持人力资源的安全和稳定:在密集型业态的企业,员工就是企业的宝贵资产,在保障企业运营的情况下,应尽可能减少疫情导致的损失。

Keep已为每位员工购买了保险,考虑到员工复工的心理建设问题,我们在给予员工安慰的同时还做出了以下考量:

个人自行购买不能免去企业的责任:举个例子,疫情属于新型病症,如果从事防疫工作被鉴定为工伤,就得考虑企业责任。

企业一旦产生病例,就是群体性的:届时大部分员工都会受到影响。

要考虑疫情可能产生的后遗症:这或许会带来长期的压力,需要重视。

Keep的保险预算:创业公司现金流是生命线,保险预算需要有以下几点考量:

考虑优化福利项目:把之前的员工福利预算投入在更紧急的保险福利上。

筛选恰当的保险方案:个人费用标准在几十块(季度保障)到一两百元(年度保障)不等,保障具体项目会有一些不同。

保险投入很有必要:有效解决员工的焦虑,帮助员工恢复经营,带来更长线的价值。

· 02 · 疫情下的反思,我们应该如何配置和挑选保险?

薄荷保 杜冠华:

标准普尔资产配置四账户介绍

现金账户:随时用的钱(每年结余的10%或者3-6个月生活费),一般放在货币基金或者活期账户中 。

保障账户:年结余的20%,比如意外险、重疾险和寿险,可用于家庭突发状况引起的较大的开销。

投资账户:年结余30%,高风险博取高收益,包括股票、基金、投资性房产与外汇等投资方式,但是需要一定的专业知识和投资技能。

理财账户:40%的年结余,与投资不一样,在风险管理的情况下实现平滑一生的现金流(比如孩子上学,自己养老),一般使用安全稳健的金融工具,比如年金保险、信托等。

保障账户五大购买原则

先做基础保障,后做储蓄保障:优先选择意外、医疗、重疾等保险,其次购买储蓄类保险。

先保大人后保障小孩:保障家庭收入来源。

先保障大风险:如重大疾病、身故、伤残、老龄化。

先保障家庭第一经济支柱:家庭的其他经济支柱可以排在稍后的优先级。

先看条款后看公司:现在91家保险公司的条款差异巨大,需要细看条款,不能只看Big name。

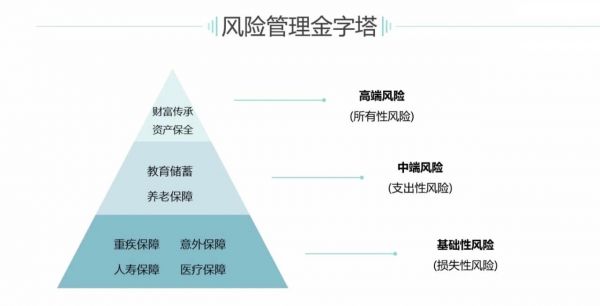

保险风险管理金字塔

基础性风险:涉及意外、疾病及身故风险等 ,可用意外、重疾和医疗保险应对。

支出性风险:涉及教育金和养老金的刚性支持,用年金保险应对。

高端风险:10年时间里财富榜top10里面的9个都换了,经营企业的风险很大。可以把及时挣到的钱用终身寿险的方式进行一定程度的债务隔离,用以进行财富传承、资产保全。

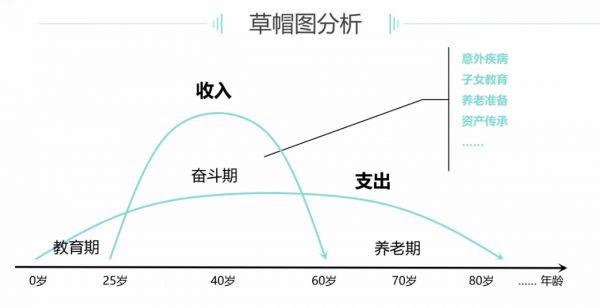

人生收入和支出线

0岁到25岁为教育期。

25岁到60岁为收入期或奋斗期。

60岁到100岁为养老期。

理财的目的是平滑一生的现金流。人一生面临的主要风险包括:重大疾病、意外、教育支出和养老花销。世界卫生组织统计人发生重大疾病的概率是72%,平均年龄为42岁,住院和康复疗养分别要花费2年和3年的时间,这导致了至少5年的收入来源中断。

重疾险主要就是解决这个问题:赔付医疗费、康复费和收入损失费。在此建议购买保额可以覆盖年收入3-5倍的。

那么重疾险该怎么选?

是否覆盖四种高发疾病:极早恶性病变、心脏支架、不典型的心梗和轻微脑中风。

是否有被保险人轻症豁免:这点香港没有,是大陆独创,一旦发生轻症均可获得保费。

是否有投保人豁免:大人出险孩子的钱就不用交了。

重疾和轻症是否共用保额:注意选择非共用保额。

轻症、中症、重疾赔付次数2次以上为佳。

注意轻症、中症、重症的赔付比例、种类 。

选择赔付等待期短的。

病种是否分组赔付:尽量选择高发疾病在不同组的。

选择癌症二次和多次赔付的:因为癌症容易转移和复发。

尽早投保:越早身体越健康,保费越低。

· 03 · 保险 Q&A

Q1:买基本金额的重疾险,从10个公司买10份,(从而避开单家公司因为保额过高而被要求体检)这个做法靠谱吗?

A:不靠谱,(重疾险的健康告知里经常会问到是否有在其他保险公司购买保险,大量拆分保额投保到各家公司)这属于恶意逃避体检,未来有不理赔风险。如果保险的免体检额是50万,自己想买100万保额又不想体检的话,组合2至3家则没有问题,再多就会有恶意拆单的风险。200万保额以内的话,建议在一家公司完成。(薄荷保 杜冠华)

Q2:普通员工家庭保险购置建议?

A:意外、重疾、医疗是标配,如果重疾险不含身故责任的话还需要补充寿险。(薄荷保 杜冠华)

Q3:单身女性如何配置保险?

A:1. 意外、重疾、医疗依然是标配;2. 建议定期寿险应对房贷的更高额负债;3. 用年金保险规划养老。(薄荷保 杜冠华)

Q4:公司目前为正式员工购买了包括意外身故的重疾险,但没有覆盖实习生,在新冠疫情下,需要考虑购买更多保险以及覆盖实习生么?

A:1. 查看条款,看已经为正式员工的保险是否覆盖新冠病毒;2. 如果实习生疫情期间上班,需要给实习生购买新冠相关补充保险,且成本不高(一个月成本十几元)3. 尽量安排非紧要的实习生和兼职在家休息。(Keep 黄晶晶)

Q5:之前让员工自主领取了免费的新冠保险,身故情况下保额一万?这样可行吗?

A:新冠身故保费1万比较少,需要30至50万保额的。保障新冠的保费一年大概200元不到。(薄荷保 杜冠华)

Q6:目前员工平均年龄24.5岁,目前给员工购买的保险,未包含重疾和身故保险,是否有必要购买?

A:非常有必要,如果没有身故保险,心梗和脑中风后遗症(二者都可能导致猝死)的赔付会比较困难。(薄荷保 杜冠华)

Q7:如果为员工补充商业险,首要选择有哪些?互联网保险和线下保险有什么主要区别?

A:1. 针对办公室工作压力大的课外辅导行业,重疾和医疗险保障优先,其次是意外险 ;2. 互联网保险为了获取价格上的优势,会对责任进行了一定的简化,以达到降低成本的目的,比如说很多重疾险没有身故责任,价格更便宜,但需要在专业人士的指导下购买,否则会造成保障缺失的情况。(薄荷保 杜冠华)

Q8:从哪些渠道购买新冠保险比较好?

A:目前我们总结了一些险种之后可以通过BAI(贝塔斯曼亚洲投资基金)渠道给大家分享。(Keep 黄晶晶)

Q9:购买新冠险需要注意哪些细节条款?

A:1. 身故责任赔付高的会比较合适,医疗责任国家和社保已经报销了很多,商业保险和医保是不会重复报销的;2. 选等待期短,没有免赔额的新冠险。(薄荷保 杜冠华)

Q10:企业社保和补充医疗保险对新冠可报销的情况分别是什么?50岁以上的父母是否需要购买大病医疗保险,建议购买什么险种?

A:1. 正常社保报销额度为70至80%,补充医疗是报销社保剩下的部分,根据不同的条款有报销剩余的80至100%。平时一些自费药,社保不会报销,但是目前新冠已经列入了医保报销范畴;2. 老人买保险不合适:年龄大,很多保险会失去投保资格,即是有资格核保也可能通不过,另外价格也很高;只有意外险和防癌险适合买 。(薄荷保 杜冠华)

Q11:公司是否应该根据价格,更换补充医疗商业保险的供应商。比如今年出险之后,明年再购买其他保险公司产品?

A:可以更换,但是保险公司核保时也会参考过往的理赔率,不过也有可能会找到别的保险公司提供更优惠的价格。(薄荷保 杜冠华)

下期预告

创始人CEO

在危机情况下的决断

贝塔斯曼亚洲投资基金(BAI)成立于2008年1月,由国际传媒、教育、服务巨头贝塔斯曼集团全资控股,旗下管理的资金规模超过30亿美元。成立10年以来,BAI累计投资160多家互联网企业,实现10年超过10个IPO和超过20家独角兽的优异成绩,投资领域涵盖城镇化与零售,社交/媒体/内容,新科技/企业服务,移动出海,新金融等。投资企业包括正保远程教育(NYSE: DL)、易车(NYSE: BITA)、凤凰网(NYSE: FENG)、寺库(NASDAQ: SECO)、易鑫(02858.HK)、乐信(NASDAQ: LX)、爱点击(NASDAQ: ICLK) 、优信(NASDAQ: UXIN)、团车网(NASDAQ: TC)、蘑菇街(NYSE: MOGU)、优刻得(688158.SH)、美团单车、Bigo、Keep、探探、易久批、联易融、网易云音乐、叮咚买菜、即刻、豆瓣、春雨医生、352环保科技、拉勾网、毒舌电影、小猪短租、小盒科技、Club Factory、VeeR、叽里呱啦、小年糕、云歌智能、新分享、同程生活、欢乐番茄、中联惠捷和多保鱼等。

相关推荐

BAI夜间连线vol.8/新冠肺炎保险,买还是不买?

BAI夜间连线vol.3/实用财务风险应对手册

疫情复工后的销售管理第一招

戴森最新吸尘器评测:买还是不买?

360全民医保将新冠肺炎列入保障范围

BAI龙宇:企业要有灾备意识,提升常态化效率 | WISE x 新效率时代峰会

当当称今日起全员在家办公 员工尚未确诊患新冠肺炎

BAI赵鹏岚:新金融领域VC投资的第一性原理

特斯拉:新车本周揭幕,加量加价买不买?

盘点抗击新冠肺炎的十大黑科技

网址: BAI夜间连线vol.8/新冠肺炎保险,买还是不买? http://m.xishuta.com/zhidaoview6546.html