53 亿美元收购 Plaid,Visa 的初心与野心

神译局是36氪旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:这是 2020 年的第一起大额收购案,1 月 13 日,Visa 宣布以 53 亿美元的价格收购硅谷金融科技创业公司 Plaid,该收购价格是 Plaid 最近一次融资时估值的 2 倍。Visa 作为支付巨头,为何选择了 Plaid ?收购的背后隐藏的是 Visa 怎么样的野心?知名科技博主 Ben Thompson 从 Visa 的初心出发,深度分析了本次收购的底层逻辑以及 Visa 的野心。本文源自 Stratechery,原文标题是:Visa, Plaid, Networks, and Jobs。

Visa 的前身是美洲银行卡(Bank Americard),从消费者的角度来看,Visa 的目的很明显——它是一种即时信用,人们在处理事情时不需要申请特殊的账户或者去趟银行申请个人贷款。1958 年,美国银行(Bank of America)向加州弗雷斯诺的用户推出了 6 万张美洲银行卡,想要尝试一下这种新型的金融产品。

可是,弗雷斯诺的商家为什么会感兴趣呢?尤其是美国银行还计划向他们收取 6% 的手续费。要知道,这时候还没有互联网,在当时根本预料不到信用卡所带来的便利会刺激销售额的增长,信用卡为商家带来的利润远比需要交的手续费多。然而,事实证明,尤其对小型商家来说,他们需要做一件特别重要的事情。乔·诺塞拉(Joe Nocera) 1994年出版的 A Piece of the Action 一书中解释道:

“弗雷斯诺的商家认识到一个事实,即从该项计划开始起,大约有6万人将持有美洲银行卡,这个数字足够大,人们对它有预期。于是商家们开始接受。这些商家并不是指西尔斯百货这样的大商家,因为他们拥有自己的信用卡,他们把银行进军信用卡业务视为一种剽窃行为。因此,更确切地说,是小型的商家首先开始接受信用卡。

拉金(人名)回忆到,他在拜访贝克斯菲尔德的一家药店时,希望说服店主接受信用卡。他说:“当我解释信用卡的功能时,那个人几乎要跪下来亲吻我的脚。”他说‘你是我事业的救星。’然后我们进入了药店后面的办公室,有三个姑娘在用记账机工作,每个人管理1000到1500个账户。我看了一下账目:4.58 美元。12.82 美元。他每个月都要把这些账单寄出去,顾客可能会在三、四个月后才能付钱给他。药店在邮费、人工、信封、文具上花了非常多的钱,他的应收账款拖垮了他。”

商店的老板接受了信用卡,实际上是把他的后台工作交给了美国银行。银行将为他提供付款担保——在几天内而不是几个月内——并接管向客户收款的职责。对于银行来说,除了收取 6% 的手续费外,信用卡还能吸引那些还不是美国银行客户的商人。

使用信用卡的商家不需要做很多事情:它不需要贷款,不需要收款,不需要处理过多的现金。如诺塞拉所言,使用信用卡的商家根本不需要太多的后台功能。银行提供信贷,Visa 提供基础设施,商家支付约 3% 的手续费。

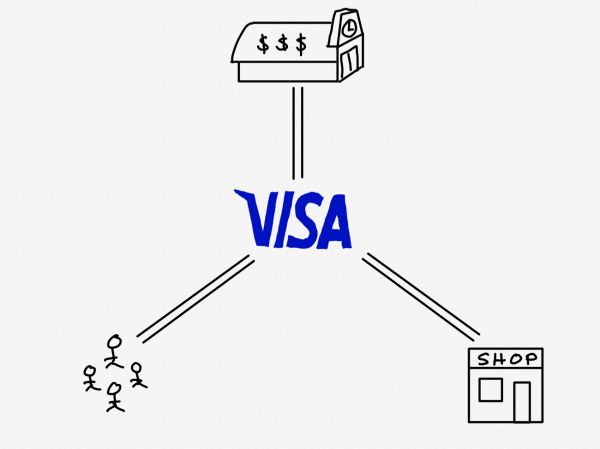

Visa 网络

如今,商家在这方面并没有太多选择。信用卡是展现多边网络威力的最佳范例;Visa 链接着银行、消费者和商家:

在这个网络中,每一方都相互受益:

消费者和银行:

消费者希望自己一直拥有信用

银行希望以较高的费用和利率提供信贷

消费者和商家:

消费者想要一张到处都能用的卡

商家希望能够接受任何人的付款

商家和银行:

商家希望能够赊销,同时还能立即得到他们的钱

银行希望对每笔交易收取费用,作为交换,银行需要管理信贷并分担风险

Visa 和万事达卡(另一个主要的信用卡网络) 处在这些关系中间,连接着数十亿消费者、数百万商家和数千家银行,针对每笔交易,除了收取支付给银行的交易费之外,还会收取网络费(约0.05%)。2018年,Visa 收取的网络费用总计 206 亿美元,相对于其 4200 亿美元的市值而言,这个数字相当小,但这个数字也证明了 Visa 在其创建的网络中的地位是多么稳固。

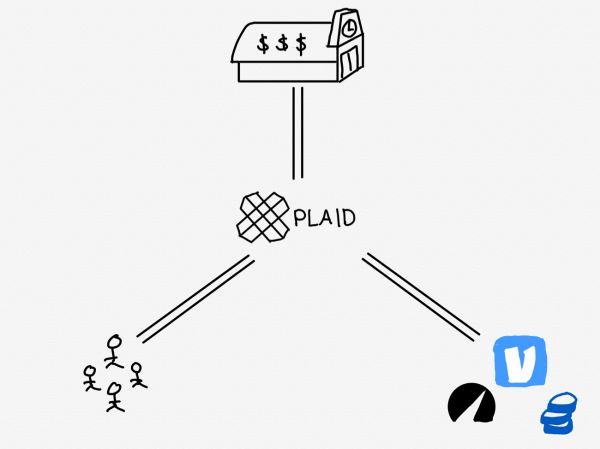

Plaid 网络

2020 年 1 月 13 日,Visa 宣布收购了金融科技初创公司 Plaid,Visa的网络(尤其是成立之初)与Plaid 之间有一些明显的相似之处。《华尔街日报》写道:

“Visa 将斥资 53 亿美元收购 Plaid。当前,消费者对金融科技应用程序和非卡支付的需求日益增多,Visa 收购 Plaid 是信用卡巨头迎合消费者需求所做的部分努力。过去10年里,越来越多的消费者开始使用金融服务应用程序来管理他们的储蓄和支出,而 Plaid 则处于这些关系中间,通过 API 产品,帮助消费者将应用程序与银行账户相关联。Paypal 旗下的转账服务 Venmo 就是 Plaid 最大的客户之一。

尼尔森报告显示,Visa 是美国最大的信用卡网络,在 2019 年前 9 个月处理了 3.4 万亿美元的信用卡、借记卡和预付卡交易。Visa 的客户主要是发行信用卡和借记卡的银行,当前每年全球有数万亿美元通过电汇或银行账户间转账的方式进行支付,Visa 正寻求在蓬勃发展的电子支付领域有一席之地。”

Plaid 也有自己的三边网络,但是它与Visa 的运作方式略有不同:

在这个网络中,对某一方的好处比其他方更明显:

开发人员可以立即连接到消费者的银行账户,而无需与数千家银行进行定制集成,也无需按照传统的验证方式等待很多天(将两笔不到一美元的存款存入银行,并让客户报告金额)。

消费者可以立即使用 Venmo 等新的金融科技应用程序,而无需等待。

银行……这就是问题的症结所在。

Plaid 的产品

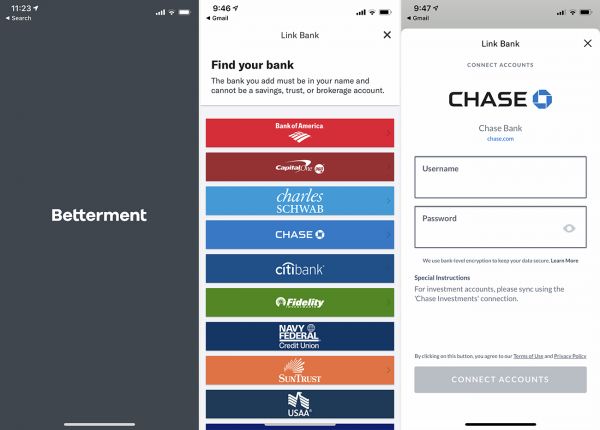

要想理解银行是如何融入这个网络的,首先要理解 Plaid 到底是做什么的。美国的许多银行没有 API (应用程序接口),无法提供访问特定账户的程序化方法,虽然有些银行可以提供 API,但是不同的银行在实现或特性上都不一致。Plaid 解决了这个问题,有效地充当了消费者的代理:消费者向 Plaid 提供银行账户的用户名和密码,Plaid 以消费者的名义利用这些用户名和密码登录银行网站。

这听起来有点吓人,好吧,是有一点!银行的登录信息是消费者拥有的最敏感的凭证之一,在美国,拥有银行账户的人中有四分之一与 Plaid 共享这些凭证信息。所有这样做的人,几乎都是因为找不到更好的解决方案,举个例子,当你打开智能投顾软件 Betterment,尝试添加一个银行账户时,以下是显示界面:

我们看到的右侧的界面并不是美国大通银行(Chase)的界面,而是 Plaid 的界面(技术上看是 Quovo实现的, Plaid 去年收购了 Quovo,这是一个聪明的举动,巩固了它的地位),有效地指导终端用户在APP 和/或网站上(非银行网站)输入自己银行账户和密码。这是一种非常黑客式的做法,Plaid 登录失败的几率在5%到10%之间。

值得注意的是,APP 的开发人员对此并不感到特别困扰。事实上,每一次成功登录他们都需要向 Plaid 支付费用。与此同时,用户可能并不知道他们正在泄露多少访问权限和数据,但同时,用户确实希望享受新的可以连接到银行账户的金融服务。最大的问题是,银行不太确定自己是否要参与。

银行的这种沉默是可以理解的。事实上,许多银行的技术基础设施都很陈旧,而且都是建立在不包括第三方 API 的假设之上。然而,更重要的是惰性的力量:只要资金难以周转,这些资金就越有可能留在银行里,用户可以获得微不足道的利息;如果客户需要增值服务,最方便、最简单的方法是从银行获得增值服务。

基于 API 的世界可能会显著地改变这种状况:突然之间,消费者可以委托智能投顾将他们的现金转移到提供最佳利率的人手中,或自动进行债务再融资。用户可以轻松从多个银行获得同样的增值服务,这意味着银行之间将不得不在价格或条款上展开竞争。换句话说,就像开放的互联网一样,银行担心利润会迅速转化为消费者利益。

银行可以做的事情

这就是 Visa 可能发挥作用的地方,进而为这笔收购买单。53 亿美元是一个非常高的数字——大约是 Plaid 收入的 50 倍——而且 Plaid 的商业模式也不是特别有吸引力。Plaid 的收入分为两部分:一部分是通过帮用户连接他们的银行账户时获得的,由应用程序付费,大多数应用程序会采用一次性付费的方式;另一部分收入是用户每次访问他们的账户进行交易时都需要向 Plaid 付费;例如,每次使用Venmo 向某人转账。Plaid 表示,目前,用户这种经常性的交易收入已经超过了银行验证业务的收入。

Visa 需要做的是弄清楚它能为银行做什么,让银行有必要构建必要的 API。最明显的一个功能是安全;美国财政部一份关于非银行金融、金融科技和创新的报告指出:

“近20年来,人们都知道使用登录信息进行屏幕抓取的做法会带来了巨大的安全风险。当消费者提供登录信息访问金融科技应用程序时,屏幕抓取增加了网络安全和欺诈风险。”在与财政部的外联会议上,金融服务公司、数据聚合商、消费者金融技术应用程序提供商、消费者维权人士和监管机构一致认为,共享登录信息是一种高风险的做法。

Visa 可以做的第二件是成为银行所知道的魔鬼;财政部的报告中还强调了一项事实,即英国和欧盟提出了需要 API 访问银行账户的倡议,但建议采用私人解决方案。此次收购后,Visa 将可以利用 Plaid在金融科技 APP 中的广泛应用,以及它与银行的关系,制定一个可能比政府的措施更有利于银行的标准。

然而,最重要的是向银行兜售一种理念——银行不再需要成为商家的后台,替代相当于三个人的簿记员工作;把那些令人头疼的客户服务问题交给专门从事这些服务的公司。

Visa 的机会

通过这次收购,Visa 可以达到的最好的状态:一个以 Visa 为中心的新的金融网络,改变消费金融服务行业,就像当年信用卡改变了消费零售业一样。如果这种情况真的发生了,那么毫无疑问这样一个网络将会比现在的金融信息和数据的移动方式更加优越,公司将能够收取持续的费用,而不是简单的通道费(也许,还可以与银行分成)。

对于这次收购,最糟糕的情况是,Plaid 的这种陈旧的方法为美国金融科技 APP 提供的服务并不够好,与 Visa 信用卡网络的可靠性和盈利能力毫不沾边。从 Visa 的角度来看,这也不是问题!

Visa 也可以帮助 Plaid 扩大国际市场,包括更有利的英国和欧盟市场。乍一看,对 Plaid 来说,开放银行似乎是一个问题,但事实是,屏幕抓取并不是一个长期的解决方案,开发人员仍然倾向于使用一个集成了成千上万的金融机构的、好用的 API。

从 Visa 的角度来看,最重要的是,这次收购不会对信用卡业务产生任何变化。如果有什么变化的话,那就是变得越来越强大。像 Stripe 这样的公司让信用卡在更多地方有了更多的用途,苹果公司则让信用卡在线上和线下使用更加方便。有些国家(如中国)的支付方式很有吸引力,但这忽略了不同市场的途径依赖,中国等市场在使用新的支付方式之前一直都在使用现金,而另一个市场在 61 年前就接受使用了信用卡。如果要完成这项工作——信用卡的工作做得很好——需要 10 倍的改进才能让用户改变习惯,在一个三边网络中,10 倍意味着 10 的 3 次方倍。

译者:牧之

相关推荐

53 亿美元收购 Plaid,Visa 的初心与野心

防被颠覆 Visa斥资53亿美元收购金融科技创企Plaid

Libra与它20多家合作伙伴的野心

美国金融危机以来最大收购案:Morgan Stanley 130亿美金收购在线金融零售平台E*Trade

瑞士旅游退税巨头将重组上市 蚂蚁金服投资超1亿美元

脸书被罚50亿美元,社交野心如何继续扩张

Facebook的“野心”?

焦点分析 | 36 亿美元收购 YY直播,百度的“优”与“忧”

初心资本缪苗:后疫情时代的出海投资风口与挑战-初心分享

2009-2019: 李开复“背叛”的初心和他失去的光环

网址: 53 亿美元收购 Plaid,Visa 的初心与野心 http://m.xishuta.com/zhidaoview6456.html