金融科技2020,东南亚还是个好去处么?

编者按:本文来自微信公众号“苏宁财富资讯”(ID:SuningWealthInsights),作者黄大智,编辑 陈霞 毛德芬,36氪经授权发布。

回看2019,代表互联网金融模式的P2P绝唱与传统金融的开放相交织,金融出现了新变革,银行、券商、保险、资管等行业的发展都在迈向一个新的阶段。

金融科技的发展也出现了前所未有的机遇和挑战。如果说央行“金融科技三年规划”是点燃行业的一把火,那与之相随的对大数据的雷霆整治,就是当头泼下的一盆冰水。

面对国内的严监管形势,很多金融科技企业不约而同地将目光投向了海外,更确切点说,投向了东南亚。

始于2017年的金融科技企业出海潮,已经在东南亚生根发芽,甚至不乏成长为独角兽的机构。

三年过去,东南亚的经济、金融基础设施、金融监管都出现了极大的变化,金融科技对金融业也产生了深刻的影响。在即将到来的2020年,东南亚还会是国内金融科技企业出海的好去处么?

经济增长红利不再

严格意义来讲,东南亚包含11个国家,但一般来讲,由于缅甸、柬埔寨、老挝、文莱、东帝汶等五个国家在经济社会发展、基础设施、经济总量等方面过于落后,故在此不做分析(见表1),本文重点分析印度尼西亚、泰国、马来西亚、新加坡、菲律宾、越南等六国的经济增长与金融科技发展。

毫无疑问,人口和宏观经济发展情况是衡量一个国家或地区地位的重要因素。也是金融科技企业出海选择要考虑的头号因素。经济发展情况反映基础设施的建设,关乎金融科技的应用,人口则反映市场空间和潜力的大小。经济发展红利与人口红利直接影响金融科技出海的可能性和成功概率。

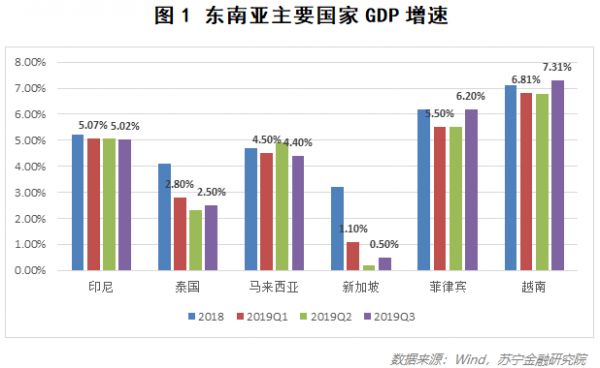

首先看下宏观经济的增长情况。在多年的高速增长后,东南亚总体经济增速明显放缓。2019年前三季度,东南亚前三大经济体增速全面下滑,菲律宾、越南虽然保持较高增速,但总量相对较小(见图1)。

具体来看,东南亚第一大国——印尼,GDP季度增速创两年内新低,印尼央行的连续几次降息仍未挽回经济增速的下滑。OECD预测其全年经济增速为5.04%,远低于印尼央行预测的5.3%的水平。

泰国央行预测2019年的GDP增长2.5%,创下五年以来的新低,而预估2020年的增长率为2.8%。

相比之下,马来西亚作为东南亚第三大经济体,保持了较快增速,虽然第三季度创2019年全年新低,但马来西亚政府仍然预测其全年经济增速为4.7%,与2018年持平。世界银行对其2020年经济增速的预测稍显保守,为4.5%。

新加坡同样增速下降,2019年新加坡GDP增长约0.7%,创十年新低,而2018年为3.1%。新加坡当局预计,2020年经济增速将在0.5%至2.5%之间,新加坡最大银行星展银行更加悲观,预测增速为1.4%

菲律宾在连续多次的降息以及政府基建投资的刺激下,经济增速在第三季度强势反弹,2019年预计取得6%的增速,但仍低于2018年6.2%的增速。

越南和菲律宾相似,在2019年三季度经济增速都要比前两个季度更高。越南2019年第三季度GDP增速上升到7.31%,整个2019年前三季度,越南GDP实际增速达到了6.98%,2019年全年GDP增长7.02%,略低于2018年的7.08%。

综合以上可以看出,2019年整个东南亚的经济增速都创下新低,虽然整体增速仍高于世界经济平均发展水平,但增速已放缓,且经济增速预期有可能进一步降低。经济发展带来的企业发展红利及人口红利都有所下降。

监管套利不再

在国内金融科技企业出海初期,东南亚的市场就如中国的互联网金融初期一样。以移动支付为代表的新金融模式,享受到了东南亚的经济快速增长和移动互联网的人口红利。尤其是2017年,堪称中国移动支付的“出海年”。

但就如国内的互联网金融发展一样,随着一系列的恶性催收、砍头息、爆通讯录等风险事件的发生,东南亚各国的政策收紧,对于外资金融科技类企业的监管更加严格审慎。

例如,印尼金融服务监管局(OJK)在2018年9月公布的一份金融科技贷款机构黑名单显示,共有407家被列入黑名单,其中一半以上是中国企业。

在创新监管上,印尼还效仿新加坡,实行“监管沙盒”机制,并借鉴国内金融监管经验,实行牌照管理。就在前不久,OJK下发了一批网络借贷注册信,共计20家平台获得资格。其中3家为中国出海金融科技企业,分别为陆金所、360金融和信也科技(原拍拍贷)。

而除了印尼外,越南的金融科技监管政策同样趋紧。虽然目前越南国家银行(中央银行,SBV)主导成立的金融科技指导委员会尚未出台相关法律,但消费贷实行牌照制管理,现金贷也即将迎来较严格的监管政策。SBV也正在评估关于金融公司运作更为严格管理的第43号通知修正案草案,例如将未偿还贷款总额的现金贷款利率收紧至30%,更严格地管理借款人(仅限现有客户)以及债务索赔等。

可以看到,随着全球各国对于金融科技产业的重视,东南亚已经过了早期的监管套利时期,各国都在依照本国国情、借鉴其他地区经验,实行了较为严格的金融科技监管政策。牌照申请难度和出海企业的合规成本都在不断提升。

本土势力崛起

除了受到经济增长、人口和监管方面的影响外,国内金融科技企业出海东南亚遇到的竞争也越来越激烈,不仅仅是国内企业间的竞争,更包含欧美等地和东南亚本土金融科技势力的崛起。

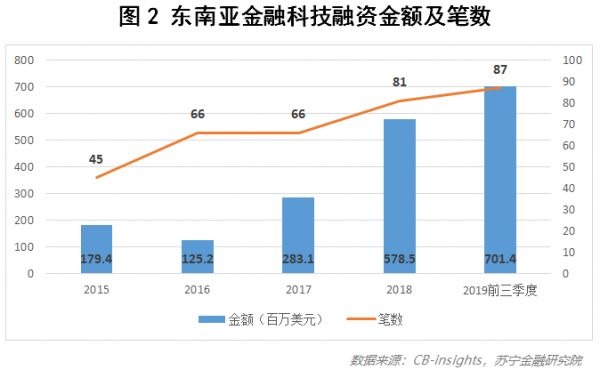

在全球各地区中,东南亚广阔的市场空间、丰厚的人口红利被广泛看作是金融科技创业新蓝海,吸引着世界各地的金融科技机构蜂拥而去,金融科技融资额也屡创新高。

据CB-insights统计数据显示,2016-2018年间,东南亚金融科技融资额从1.25亿美元增长至5.79亿美元,增长率超过350%。而截至2019年前三季度,东南亚金融科技融资额已达7.01亿美元(见图2)。

在这些传统金融机构中,由于在东南亚的金融科技布局较早,已经占据了较为重要的地位。如越南的消费金融市场中,FE Credit(远东国际商业银行,台湾的大型商业银行之一)已经占据超过45%以上市场份额,与排名第二的Home Credit(捷信消费金融)、排名第三的HD Saison(赛森)、排名第四的M Credit合计占据85%以上的市场份额,市场垄断程度极高。

除了这些外,外资的大量涌入和领先金融科技企业的进入,倒逼当地金融、信用体系建设、新创金融科技公司向前推进,使东南亚本土的互联网巨头、传统金融机构、新创公司等,同样在金融科技领域也占据了较大的优势。

这里有一个很明显的例证,印度尼西亚雅加达地区银行账户普及率在快速提升,投融资的数量也在快速提升,仅次于新加坡地区。而那些本土的金融机构和新设企业,也在参考学习互联网金融的理念,快速发展。典型的就像Grab和Go-Jek这样的东南亚科技独角兽,都已经进入了金融科技服务领域,如在线支付、网络借贷、消费金融等。

再比如新加坡的电子支付机构NETSPay,网络借贷平台Funding Scieties、Seedin、Capital Match等,其中Funding Scieties 是目前东南亚规模最大的P2P网络借贷平台。印尼的Danamas、Investree、KIMO、Amartha等借贷平台,其中金光集团旗下的Danamas是印尼第一家拿到P2P经营牌照的机构。

由于东南亚复杂多样的风土人情,这些诞生于本地的金融科技企业,在竞争中更加具有比较优势。

如果说金融科技企业最开始进入是降维打击,那么目前看来,外资与本土势力的竞争已经处于同一技术水平线上。

金融科技2020,还有哪些机会?

毫无疑问,相比于过往,当下选择出海东南亚,已经面临全然不同的宏观环境和监管背景,看起来东南亚已非最佳选择。但同时,在金融强监管、金融开放、互联网人口红利见顶等因素的推动下,金融科技出海去获得更广阔的发展空间,又是一个必然的选择。

那么,金融科技企业还有其他更好的选择么?

市场早已有了信号。

首先,东南亚仍然不失为一个选择。贝恩、谷歌和淡马锡联合推出的《东南亚数字金融服务报告》数据显示,东南亚的互联网经济仍然在快速增长,到2025年将达到3000亿美元,且仍然有超过75%的消费者缺乏银行服务,这些都给新进玩家提供了客观的条件。

但同样,门槛的提高是不争的事实。例如对牌照、资金实力、技术实力等条件的要求,特别是牌照管理,是制约新玩家进入的主要因素。

其次,东南亚除了电子支付和借贷需求外,对于资管、保险、技术输出等方面,诞生了更多的新需求。事实上,已经有部分企业开始涉水东南亚的保险或资管业务。

再次,个别国家中仍有新的机会。虽然东南亚被视为一个整体,但各个国家间的发展差距十分明显。早期的出海潮集中在印尼、新加坡等地,但随着菲律宾、越南、缅甸、柬埔寨等国家的快速发展,基础设施和金融环境的完善也给金融科技提供了一定的发展空间。特别是越南,其经济增长动力仍然十分强劲,电子支付、借贷等需求保持着两位数以上的增长。

最后,探索新的金融科技沃土。如俄罗斯、日本、韩国等东北亚地区,印度地区,尼日利亚、肯尼亚等非洲地区,以及拉美等地区。当然,在不同地区,金融科技企业选择的出海方式也会有所不同。

不可否认,中国的金融科技已经较为领先,但“走出去”的步伐越远,面临的环境问题冲击也越复杂。同时,技术、能力、标准的输出,市场培育都需要时间、资金的大量持续投入。这些因素不会因目标选择的不同而减少,只会有程度的不同。

从这方面看,东南亚这片热土的机会仍在,金融科技出海的上半场也尚未结束,东南亚市场和身处其中的金融科技企业未来或因此日新月异。对此,我充满乐观。

因为,悲观者往往正确,但乐观者往往成功。

相关推荐

金融科技2020,东南亚还是个好去处么?

“新加坡 x 亚洲创新合作论坛2020”第二场活动回顾|金融科技正当时

香港金融科技周2020推动金融科技人性化并促进增长

新加坡 x 亚洲创新合作论坛2020活动总回顾 | 共话智慧城市、金融科技与深科技

新加坡 X 亚洲创新合作论坛2020 | 第二场:金融科技主题活动介绍

主动出击还是被迫离场:印尼电商 Bukalapak 在东南亚拓展版图

2020 全球创投趋势预测 | 东南亚篇

贝恩、谷歌和淡马锡联合发布「东南亚数字金融服务报告」

行至拐点的东南亚创投生态 | 航海时氪

2019 H1东南亚投融资报告:Q2融资额较Q1翻倍,网约车与金融科技成两大热门行业

网址: 金融科技2020,东南亚还是个好去处么? http://m.xishuta.com/zhidaoview5979.html