2019年电影市场盘点:长期微增时代可能真的要来了

文 | 跃幕电影,作者 | 七月

微增长的“过渡期”。

可能没有哪一年内地电影市场如2019年一般跌宕起伏,春节档之后市场高开低走,直到暑期档才开始逆袭,再凭借国庆档的强势暴增,实现了大盘反超。

根据国家电影局数据显示,2019年中国电影总票房为642.66亿元,同比增长5.4%;国产电影总票房为411.75亿元,同比增长8.65%,市场占比64.07%;全年17.27亿的观影人次,较去年微涨;此外,银幕数量今年增至近7万块。

但无论是焦虑还是“侥幸”,整个产业的发展明显已经进入了一个微增长阶段,正在从“起跑”向“耐力跑”过渡。之前已经遇到的市场问题在2019年变得更加复杂,成为了接下来值得深思的难点:银幕数仍在惯性增长,却与市场下沉持续放缓的趋势相矛盾;票价上涨、观影人次未实现更多突破,影院盈利能力面临着更加严峻的考验。

总的来说,今年大盘虽未达到650亿的想象,但超越去年的增长仍值得肯定。只是对于市场而言,在坚定了信心的同时,做好长期微增的“长跑”准备十分重要。同样的,在2019年有所加强的产业问题也需要整个市场更加谨慎地对待。

01 微增长

长期微增。

其实近几年,市场对于单片的关注度有所提高,尤其是头部大片。头部大片的票房成绩从不同维度上展现出的进步,是值得整个行业肯定和庆幸的。

而2019年头部大片明显展现出了一个相对更加稳定、集中的趋势——今年头部影片中50亿+出现了《哪吒之魔童降世》1部,40亿+则出现了《流浪地球》和《复仇者联盟4》2部。

从票房占比上来说,仅仅这3部头部大片便占到了大盘的21.67%。从这一点来看,整个电影市场的头部效应早已不再新鲜,已经成为了一个定势。其中影响的,不仅仅是有所加强的两极分化现象,还有对于全年档期产生的调整。

电影市场一直在讨论的“四大档期”已经在这几年有了一个“变三”趋势,在2019年明显有了更大的变动:贺岁档的吸引力在明显减弱,尽管拥有较长的档期战线,但已不再满足头部大片爆发的档期环境,头部影片富余的情况下才会考虑定档。

因此,在头部效应加剧的情况下,尤其是口碑对于票房的驱动作用,使得电影回归到了内容上的直接碰撞,头部影片的档期选择性变得更加有限,头部影片的突围厮杀变得更加激烈。

春节档和国庆档都属于资金密集型、资源密集型的“超级档期”,受到的外部环境干扰较少,对市场的发掘效果显而易见,往往成为头部大片的首选档期。但这也决定了这两个重点档期基本上都是“一超多强”或者“三分天下”,能够脱颖而出的“种子选手”较少。

像是2019年春节档就有着《流浪地球》在前、《疯狂的外星人》《飞驰人生》在后的“一超两强”局面,国庆档则是《我和我的祖国》《中国机长》《攀登者》“三驾马车”助推着大盘实现突破。

而暑期档适合发挥影片的“长尾效应”,再加上保护月的设定对于国产电影有着稳定且安全的选择优势,依然还是全年的“第一大档期”。但同样的,由于暑期档这样的档期特征,“一家独大”的现象明显,像是2018年《我不是药神》的异军突起,再到2019年《哪吒》的领跑大盘。

值得注意的是,对于目前的电影市场来说,无论是头部效应的加剧,还是头部影片与重点档期的强强联合,都趋向基本稳定的状态。这已经成为了整个产业一个基本的发展大环境。

而年末提前超越2018年的成绩、2019年的市场大盘仍旧在升,虽然增幅为5.4%、增速明显更为放缓,但显然,整个国内电影产业的发展已经进入了“高原疾步”向“攀登高峰”的微增长阶段。

此外,目前市场存在的这一变化与15年前的北美市场趋势高度相似,再加上国内市场的“趋稳”大环境,这种微增长状态将会是未来的长期趋势。而对于整个产业来说,做好长期微增的“备战”准备十分重要,或许可以借此去实现产业的新升级。

02 进口片回归正位

真正的市场需求。

进口片在国内市场的票房占比再次出现下滑,是2019年最大的特征。其实,进口片被国产片“反攻”,并不是一个新鲜的现象。但是在2019年国内电影市场中的进口片与国产片份额占比,显然比前两年更有意义。

其中,国产片的票房占比达到了2019年全年票房的64.07%;国产片累计总票房为411.75亿,同比2018年增加了8.65%。同时,2019年全年,票房前10名的影片中有8部为国产片,票房过10亿的15部影片中有10部为国产片。

此外,中国影史票房前10名的名单中,国产片已占据9个席位,其中有4部是2019年新鲜“上位”的。作为2019年票房前三甲的《哪吒》《流浪地球》和《复仇者联盟4》,直接跻身该名单的第2-4位。

回看2018年国产片与进口片的票房占比,进口片份额下滑已经成为了一个必然趋势。另外需要说明的是,2019年进口片的票房贡献率虽然有所下跌,但下滑幅度有所减弱,明显也在趋于稳定。那么,可以预想到的是,未来进口片的市场份额可能会维持在40%以下、35%以上的这个范围内。

此外,2019年国产片对进口片的“反攻”取得了历史性的胜利。一方面是因为,受“好莱坞五大”内容生产周期的一定程度影响,引入的进口片中头部影片的数量并不多,票房过亿、未达10亿的腰部影片多达36部。

另一方面在于,国产片既有《哪吒》这样超50亿的“特殊案例”,还有着“头部团体”集体的稳定发挥,最终国产片在票房占比中超过六成,这无疑是让人感到欣喜的。

整体上看,2019年可以称得上是国产类型片大突破的一年。从《流浪地球》到《哪吒》,再到《我和我的祖国》,都在各个类型上实现了不同程度上的突破。

尤其是,2019年的献礼热情使得主旋律影片有着与社会背景契合的大环境优势,有了更多的发挥空间。因此,从暑期档的《烈火英雄》,到国庆档的《中国机长》等都取得了不错的票房表现。

而2019年,本土类型片强势崛起,对于整个产业来说,关注“爆款”的主体意识甚于类型这一点变化有着更大的价值。

总的来说,在2019年整个电影市场中,进口片的票房占比已经表现出了无法掩盖的真实反馈,这显然是目前的国内市场对于进口片的真正需求量。

同样的,国产电影是2019年内地影市当之无愧的主角,这也意味着未来的内地市场自然还是由国产片支撑,而不是指望进口片的“救市”作用。因此,到了2020年,国产类型片的表现至关重要,如何把握住类型片大势不断实现类型片突破需要持续关注。

03 终端矛盾

下沉市场与影院的难题。

市场下沉,这是2019年整个电影市场最大的一个关键词。原因就在于观影人次的低迷,带来了整个行业一系列的震动。2019年的总观影人次为17.27亿,较2018年的17.18亿保持了微增,但上座率持续下滑至11%,这还是建立在平均票价增长的基础之上。

但相较于观影人次面临着比较大的压力,下沉明显放缓,影院以及银幕的下沉依然是一个整体趋势。根据国家电影专项资金办公室的最新数据显示,2019年度全国新增银幕共9708块,银幕总数达到了69787块。

实际上,从2010年至今,内地银幕数一直保持着30%左右的增幅,基本与票房大盘的增长趋势相符合。而2019年银幕数仅有14.7%的增幅,可以说,目前内地银幕数也迎来了一个基本稳定增长的阶段。因此,对于2018年年底提出的2020年实现8万块银幕的KPI目标,基本上可以认为是2020年较难实现的一大挑战。

更值得关注的是,2019年银幕数有明显的增加,下沉市场却没有实现更多的突破,终端市场暴露出来的这种银幕数与下沉市场之间的矛盾更为显著。尤其是,2019年多部影片本身的献礼属性,实际上在下沉上占据着一定的优势。

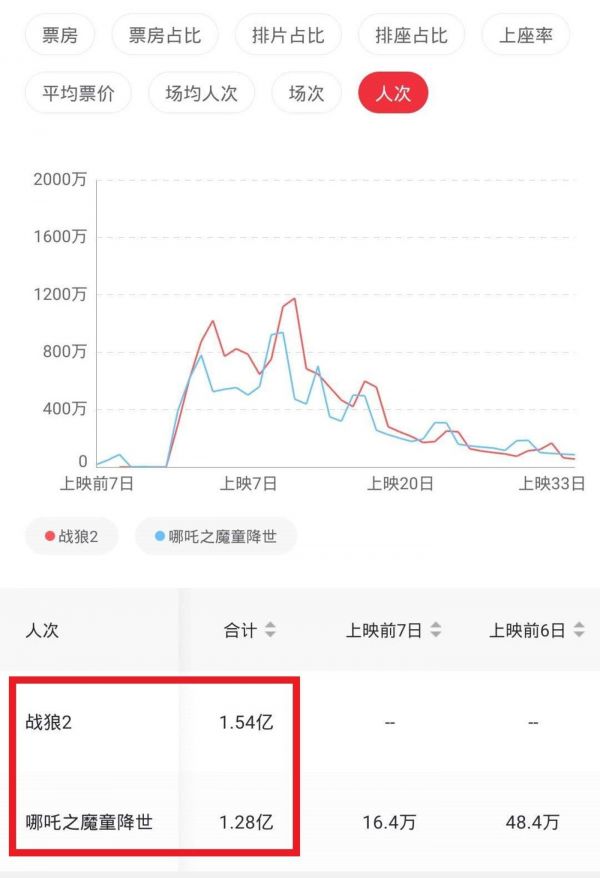

以《战狼2》和《哪吒》各项数据的对比为例,2019年这种银幕数与下沉市场之间的问题更为直观。

无论是《战狼2》还是《哪吒》,都是当年国内电影市场的最大爆款,票房成绩都实现了一定的突破。但明显的是,《战狼2》的观影人次达到了1.54亿,而《哪吒》仅有1.28亿,更何况2017年全国银幕数刚突破5万块,与2019年近7万块的数据相差甚远。

可以看出,2019年的内地影市虽然也出现了爆款,却呈现出一种“票价贵、观影人次低、银幕多”的矛盾现象。所以,对于2020年来说,这个问题是需要整个市场去思考和解决的。

实际上,2019年多次爆发的“影院寒潮”,追根究底也是因为国内电影市场地区用户下沉的速度跟不上影院、银幕增长和下沉的速度,再加上平均票价在不断增加,激活下沉市场成了一大难点。

显然,在票房大盘和观影人次的增长放缓,以及票价稳步回升的过程中,银幕数仍在不断增加,使得影院单银幕和单影院的票房产出下降,影院的经济效益面临着瓶颈。所以,如何实现单靠内容质量带动数量的增长模式,是一个很大的问题。

超过了2018年、进入了微增长阶段,无论如何2019年都不是一个“令人绝望”的寒冬年。虽然想要迅速突破现有常态依然非常困难,但从更长远的角度来说,这是一个必要的过渡阶段。保持谨慎和冷静,实际上可以帮助整个产业抛开不必要的野心和欲望,脚踏实地地走向“黎明”。

相关推荐

2019年电影市场盘点:长期微增时代可能真的要来了

盘点2年131起投资事件,国产动漫进入“亿”时代

2019年教育行业年度盘点:政策频出,短视频新血注入

谁是2019年最骚的电影?

不只是5G元年,盘点2019年的那些手机大变革

潮科技 | 机器人宇航员的时代真的来了?

盘点苹果“大文娱”:一个可能更符合乔布斯设想的苹果

5G时代,可能会为视频娱乐带来什么?

互联网+电影2.0时代的电影新生态

5G真的要来了,这一次,别输在起跑线上

网址: 2019年电影市场盘点:长期微增时代可能真的要来了 http://m.xishuta.com/zhidaoview5661.html