解读腾讯2019年投资布局:平均每月投资9.5家公司,同比下降近7成

图片来源:视觉中国

腾讯公布的2019年第三季度财报显示。截至 2019年9月30日的第三季度,腾讯的收入为 972.4 亿元,虽然同比增长 21%,但不及市场预期的 990.44 亿元;净利润为 203.8 亿元,不及市场预期的 235.31 亿元,同比去年的 233.3 亿元更是降低了13%。

钛媒体特别关注了腾讯财报中投资利润的相关数据,腾讯投资的利润从2015年开始呈现逐年增长趋势,2018年达到峰值,占比总利润的20%,是同期网络广告业务的1.38倍。

江湖传说,腾讯是一家投资公司,但是确切的说他的四分之一是VC而已。

2019年,一贯“买买买”的腾讯在这一年里,投资方面的布局究竟发生了什么变化?

钛媒体从公开渠道整理了腾讯2019年的投资数据,和大家进一步了解这一年的腾讯。

近5年投资:2018年创新高,2019年创新低

钛媒体统计了腾讯投资近5年的投资成绩,总体呈现上升趋势。2016年投资数量相比2015年有小幅下降,当时正值2015年创投市场高潮向2016年资本寒冬潮过度时期,但对于腾讯的投资布局并未造成明显影响。

2017年,腾讯的投资活跃度明显上升,2018年更是创下历年新高。腾讯似乎丝毫不介意外界质疑腾讯投资“投行化”的标签,腾讯公司总裁刘炽平曾在腾讯2019年投资年会上进行了回应:“腾讯通过投资选择有所为有所不为,不仅可以让腾讯专精于自己擅长的业务,而且可以通过合作伙伴建立生态链,获得进入新领域的机会。”

截止到2019年11月20日,钛媒体据不完全数据统计到2019年腾讯投资数量达到104起(涵盖一级市场、二级市场),相比2018年下降约41.57%。在资本寒冬的情况下,腾讯投资一改往日大手笔“买买买”的风格变得谨慎了许多。

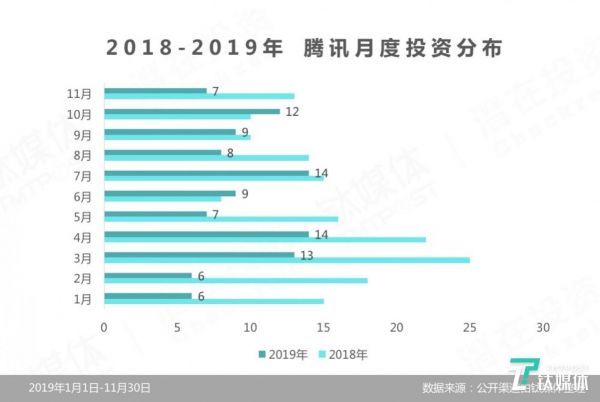

投资月份分布:投资数量骤减,节奏逐步放缓

相比2018年每月投资数量可以明显观察到2019年投资数量骤减,节奏逐步放缓。往年腾讯年初就已开始布局投资,可在2019寒冬之年,腾讯在3月份以后才开始陆续进行投资。

根据现有数据统计,2019年腾讯平均每月投资9.5家公司,同比下降约69.85%

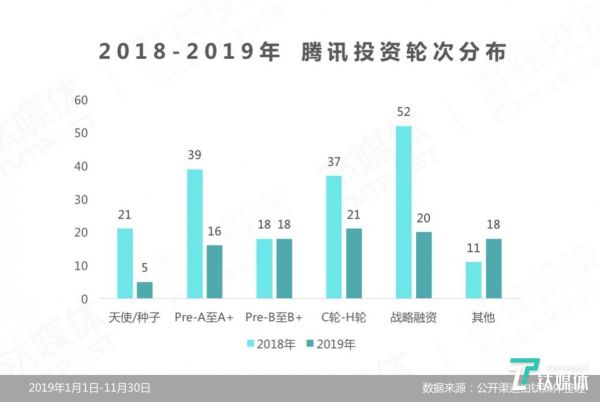

投资轮次分布:天使/种子轮投同比下降7%,中后期投资占据半壁江山

腾讯曾表示“看重长期价值,投资不分早晚期,只要是对未来有巨大价值,腾讯都会出手”。从数据显示,2019年腾讯早期(天使/种子轮)投资数量同比下降7%,中后期成熟项目投资数量占据半壁江山。

2019年腾讯投资数据中,种子/天使轮投资5起,总投资数量占比约4.76%;Pre-A至A+轮投资17起,总投资数量占比约16.19%;Pre-B至B+轮投资18起,总投资数量占比约17.1%;C轮至H轮投资24起,总投资数量占比约22.86%;战略融资投资21起,总投资数量占比约20%;其他投资(并购、定增、股权转让等)19起,总投资数量占比约18.1%。投资地区分布:国内北上广一路领先,国外印度、英国紧随其后

腾讯投资管理合伙人李朝晖曾表示,“腾讯投资团队是探索腾讯未来可能性的一个团队,不会把自己限定在某一个边界里,只为腾讯当下的某个战略、某个业务服务。”

从上图可以观察到,2019年腾讯的投资对未来的探索国内,国外遍地开花,数量上来呈现出国内外7:3格局。

国内融资数量上看,北上广一路领先,一线城市(北京、上海、广州)总投资数量占比超过约58.1%,非一线城市总投资数量占比约17.1%,与2018年投资分布状态基本一致。

国外融资数量上看,印度、英国、紧随其后,腾讯在海外进行了26起投资,总投资数量占比约为24.7%,此相比2018年投资数量提高约13.7%。其中印度8起,英国6起,美国3起,瑞典2起,阿根廷、巴西、德国、挪威、日本、新加坡、印度尼西亚各1起。

从地区上来看,印度有2笔投资值得关注,其中是「Policybazaar」在线保险中介平台,在9月24日、11月9日依次获得1.3亿美元、1.5亿美元投资;印度B2B在线交易平台「Udaan」专注于连接中小型企业、生产商、批发商、贸易商和零售商,在10月3日获得5.85亿美元投资。

美国地区同样也有2笔投资值得关注,娱乐、社交及新闻网站「Reddit 」获得3亿美元投资;环球唱片全世界最大的唱片公司获得30亿欧元投资。

投资重点赛道解读:企业服务、金融、文化传媒、游戏

通过上图可以观察到2019年腾讯投资主要集中于四大领域:企业服务、文化传媒、金融、游戏,这四个领域投资共60起,总数量占比约57.69%。

企业服务/金融

从腾讯在Q3季度财报中可以看出,金融科技及企业服务(主要是云计算)收入268亿元,同比增长36%,其中Q1和Q2增速分别为26%和22%,增速提高,毛利率28%保持稳定。

随着互联网人口红利逐渐消退,产业互联网时期的到来,腾讯在2018年开启了由 2C 向 2B 的转型之路,由成立云与智慧产业事业群(CSIG)开始,CSIG包含了云服务、安全、教育、医疗、智慧零售、前沿技术、产业生态 7 个部门。CSIG 是腾讯拥抱产业互联网的重要的转折点,也代表着腾讯推动产业数字化升级的未来。

企业服务领域共计投资21起,总投资数量占比约20.19%。其中数据信息服务6、整合营销传播5,财务税务3,其他业务服务3,销售营销2起,IT基础设施、客户服务各1起。

从投资数量上来看,2019年腾讯在企业服务领域的投资同比增加约23.53%,可见腾讯对于2B布局的重视和关注。

值得关注的是,20亿人民币投资专注于关系挖掘的大数据行业应用解决方案提供商「明略科技集团」;超10亿人民币投资电子发票全套解决方案提供商「高朋电子发票」;11.571亿港元投资针对微信公众账号提供营销推广服务的第三方平台「微盟」;9.1亿港元投资从事零售科技服务的企业「中国有赞」;4000万美元投资英国的为企业提供便捷银行应用程序接口和PSD2法案的「TrueLayer」。

金融

金融领域投资数量13起,总投资数量占比约12.5%,此数据与2018年几乎持平。其中国外投资7起,国内投资6起。

细分赛道主要集中在移动银行、保险、健康众筹3个领域。

值得关注的是,在德国、印度、阿根廷分别投资了3家移动银行「N26」、「NiYO Solutions」、「Uala」,将线下银行进行线上化,让客户轻松地通过智能手机应用程序完成储蓄、支付、投资和保险产、账单支付、地铁卡充值和数字支付等服务;在印度投资2轮印度保险平台「PolicyBazaar」;国内追投2轮健康众筹平台「水滴互动」。

文化传媒

无论国内还是海外,腾讯都非常重视文化传媒方面的布局。腾讯在国内外投资的文化传媒企业的总数数量甚至超过了其最重视的游戏品类总数,持续两年稳居第二大投资类别排行榜。

腾讯2018 年在文化传媒方面的投资数量高达45起,相当于2018年游戏投资的2倍。

2019年文化传媒领域的投资出现了断崖式下滑,截止11月20日投资数量仅为17起,总投资数量占比约16.35%,其中国内14起,国外3起,分别覆盖短视频、动漫、直播、影视、音频等细分赛道。

腾讯投资管理合伙人李朝晖曾经表示:“腾讯对于动漫产业长线看好,多年来围绕产业链上下游进行投资,包括众多平台方与漫画、动画工作室等。”

从细分赛道来看,动漫赛道腾讯投资了4笔,分别是 1.25亿美元投资在漫画领域深耕4年的「快看漫画」;动漫IP运营及虚拟形象孵化服务商「虚拟影业」;网络动漫IP的孵化与整合运营,在互联网漫画端,拥有长、短篇漫画脚本开发、绘制创作、全平台发布等专业队伍的「百漫文化」;制作三维动画、漫画、动画形象设计、版权代理、线上线下衍生品生产的「风鱼动漫」;以漫画、游戏世界观及文学创作为载体创作的「十字星工作室」。

短视频领域,在抖音、快手两大短视频分战之时腾讯战略投了快手。短视频一直近两年的风口,腾讯自然不会错过。抖音崛起之后腾讯布局了微视,想在短视频的市场分得一杯羹,并且在微信之中“封杀”抖音,强制为微视导流,依托强大微信流量的微视依然没能“杀出”一条血路,腾讯在此刻转而投资了抖音的竞争对手---快手。

影视领域值得一提的是好枫青芸,2018年曾打造了火爆全国的偶像女团竞演养成类综艺节目《创作101》,腾讯在2019年对其进行了战略投资持股10%成为其第二大股东。其实腾讯产业投资基金在影视制片领域的投资早有布局,2014年向影视剧《好先生》、《小别离》的出品发行公司上海柠萌影视传媒有限公司投资94.23万,持股17.79%成为其第二大股东。

游戏

根据腾讯Q3季度发布的财报显示,游戏整体增长12%,网络游戏收入中国际市场为游戏收入带来超过10%的贡献。

腾讯投资管理合伙人李朝辉曾表示“腾讯是全球最大的游戏投资人,每年大约会投数十家游戏公司,目前有 100 多家游戏被投。腾讯一直在全球市场上寻找最具竞争力的游戏产品,进行少数股权投资。然后尝试与被投团队进行深入的产品合作,共同开发新游戏。同时借助腾讯的用户优势,将游戏成功推广到中国市场。”

经过多年探索腾讯在海外游戏投资中建立了一套升值模型,从海外获取产品、在中国市场成功推广,反哺公司,最终腾讯投资不仅成为被投企业最大的机构投资者,甚至会全资收购被投企业。

2019年腾讯在游戏领域的投资仅9起,同比下降52.63%。其中国内投资3起,国外投资6起。

值得关注的3笔投资,腾讯投资收购了瑞典「Sharkmob」这是一家刚刚成立的新游戏公司,还没推出过任何产品,不过它是由《全境封锁》、《杀手》等游戏的前开发者组成的;3886万美元并购了挪威《野蛮人柯南》的游戏开发商「FunCom」;5630万美元并购了瑞典《战锤:末世鼠疫2》的游戏开发商「Fatshark」;腾讯2亿收购了英国上市游戏公司Sumo Group。

2019年是最坏的一年,也是最好的一年。

对于资本而言,寒冬来袭,手中的弹药已经不多,开枪就变得极其谨慎;对于项目而言,“投机取巧”的浪潮已经退却,现实教会企业必须“脚踏实地”作出成绩,才可以在市场之中立足,获得用户青睐、资本青睐。

腾讯的投资收紧也是整个创投环境的缩影,2019年不是资本寒冬,而是穿越周期的必经之路,整个社会也从消费互联网迈向产业互联网,如何跨越周期,不仅是腾讯这样的大企业,同样是每一家企业都在思考的问题。

(本文首发钛媒体,作者/郭虹妘,编辑/蔡鹏程)

相关推荐

解读腾讯2019年投资布局:平均每月投资9.5家公司,同比下降近7成

腾讯投资大扫货:平均3天投1家公司

腾讯员工平均月薪7.48万?我们看了看它的财报

中国近7成城市拥堵已经基本恢复 广深拥堵超过去年

科技股刀尖跳舞:7成破发、2成腰斩

从引进来到走出去,腾讯游戏投资的变化

伊利的隐秘投资版图,不务正业还是前瞻布局?

好未来财报解读:连续两季度亏损, 增速下滑还有“好未来”么?

详解BAT 在 To B 方向的投资布局:神仙过海,各有其招

红杉逆流而上:1个月投资25个项目,平均1.2天出手一次

网址: 解读腾讯2019年投资布局:平均每月投资9.5家公司,同比下降近7成 http://m.xishuta.com/zhidaoview5380.html