Cobalt 27 ,一场事先张扬的“钴价”资本局

编者按:本文来自微信公众号“国泰君安证券研究”(ID:gtjaresearch),作者 国君研究有色团队,36氪经授权发布。

2017年12月8日夜,加拿大多伦多市国王西街4号的一栋大楼里灯火通明,楼里一家叫做Cobalt 27的公司正在开香槟庆祝。

前一日,这家小公司刚刚做成了一笔大买卖——在国际市场上一次性购入720吨金属钴,直接导致国际钴价格在第二天暴涨10%。

资本市场要玩钴,谁也压不住。

到了2017年年底,国际钴价已经上涨超过100%。

然而比钴价涨得更凶猛的是Cobalt 27的股价。整整6倍的涨幅,让背后的投资人Pala Investment在钴价和股价两项投资上“文体两开花”。

然而好景不长。仅仅两年后,随着钴价的一路下跌,Cobalt 27公司市值也一落千丈。

直到2019年第四季度,Pala Investment向Cobalt 27发出私有化邀约,叱咤两年的Cobalt 27最终被大股东收入囊中,落得个黯然收场。

故事到这里似乎画上了终点。然而,这真的仅仅是一个关于金属价格周期的故事吗?

国泰君安有色团队近日就此事件发布了深度分析报告,认为事情并不是这么简单。

钴本身的特殊属性在这场“资本局”中体现的淋漓尽致,而钴价未来还很可能会继续暴涨暴跌。对于储量只占全球1%,需求却占据全球80%的中国产业链来说,这是机会,更是不可忽视的风险。

01 钴价风云

回顾Cobalt 27的两年沉浮史,堪称Pala Investment导演的一场事先张扬的资本局。

2017年2月,Cobalt 27在加拿大上市。

据有限的材料显示,这家公司并无什么实际业务,其主要工作就是在国际市场中买卖钴金属和收购钴矿产权。

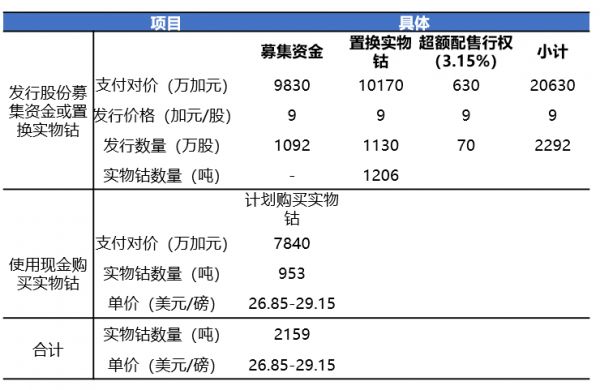

▼2017.6,公司IPO通过现金购买及股份发行形式囤积钴金属

数据来源:Bloomberg,招股说明书

据可查询的数据显示,Cobalt 27在2017-2019年间通过“以股换钴”的方式,在钴价上涨周期中做高市值,同时高位收购钴矿权/特权金/矿物流等钴现金流资产。

▼2017.12,公司公司通过增发形式再次囤积800吨钴金

数据来源:Bloomberg,招股说明书

通过采购囤积实物资产提高价格的做法,很多投资者并不陌生,黄金就是一种经常被囤积的贵金属。

但是加拿大这家公司的做法又和普通的黄金囤积有所不同,其主要区别在于其背后的大股东Pala Investment。

帕拉投资(Pala investment)不仅是Cobalt 27的大股东,同时也是Cobalt 27的钴供货商。

▼Pala投资,Cobalt 27背后的推手

数据来源:Bloomberg,公司公告整理

在Cobalt 27 IPO过程中,Pala投资通过2043万加元现金及626吨实物钴协议(抵扣作价1559万美元+收到现金约2350万美金),换取了Cobalt27 455.69万股股权,占股比例达19.5%(超额配售前),成为第一大股东。

同时,Pala投资团队的董事总经理Anthony Milewski 还出任了Cobalt27团队的CEO。

▼高管成员团队基本来自矿企以及金融企业,Anthony Milewski为Pala 投资董事会成员

数据来源:Bloomberg,公司公告整理

Pala投资全程参与Cobalt公司的主要融资,包括IPO和三次股权增发,但参与力度逐渐减弱,其股份在第四次发行后被稀释到9.9%。

▼Pala投资均参与Cobalt 27屡次重大融资,但力度逐渐减小

数据来源:Bloomberg,公司公告整理

得益于各类融资,Pala投资以7891.6万加元撬动了十倍的社会资金——约80455.6万加元参与到Cobalt 27的投资中,成为其高位购买各类资产的重要保证。

然而,2019年钴价走弱之后,Cobalt 27资产中的钴存货不断贬值,公司股价也不断下跌。

▼公司资产负债表时点上的,钴存货不断贬值

数据来源:Bloomberg,招股说明书

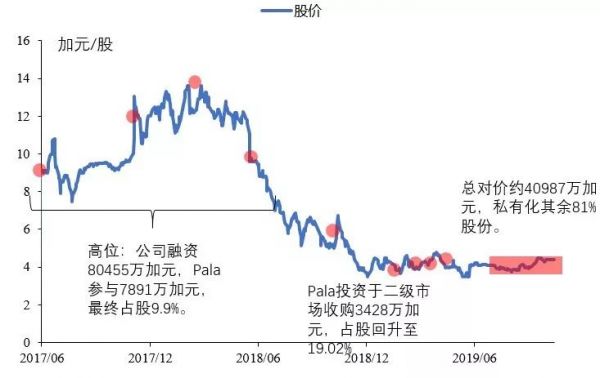

到了第四季度,Pala投资(占股19%)对Cobalt 27的私有化方案通过,将溢价71%-50%,以5.92加元/股价格收购。

Cobalt 27 最终被Pala投资重新收入囊中。

02 穿透分析:商品金融化的经典案例,大股东全身而退

从发起人角度深入分析整个运作,我们认为这是一场经典的实物金融化案例。

Pala Investment在29美元/磅高位向Cobalt出售626吨实物钴,并成为其大股东。

此后Pala使用Cobalt27作为融资工具,拉高钴价(最高约40美金/磅)的同时引入社会资本(约5.5亿美元)高调收购各类资产。

钴价回落后,Pala在钴价和公司股价同时进入周期底部(18美金/磅)时发起私有化要约,抄底公司核心资产(2905吨实物钴及价值约两亿美金Voisey’s bay钴矿流)。

▼Pala投资在高位参与定增并不积极,股价下跌至底部后开始加大二级市场购买,并最终溢价50%-70%进行私有化

数据来源:Bloomberg,公司公告整理

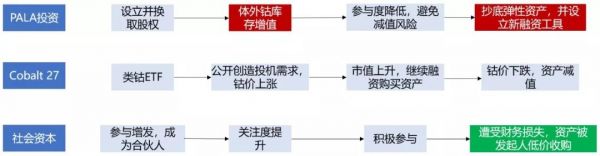

从实质发起人Pala Investment角度来看,Cobalt 27将其实物钴库存变为金融工具,同时减少了市场实物流通量。提升其体外库存资产价值的同时,还规避了周期性风险。

回顾这场私有化操作,我们看到,Cobalt 27公司体现了两个功能:

1.融资能力与标的物实时价值同步。

Cobalt 27设立之初,估值(钴库存估值)与标的物(钴矿物现金流预期收益)相近,高位收购时通过积极的股权融资吸引社会资本介入,风险暴露后通过低位收购的方式回避周期资产减值的风险。

2.引发投机需求,增厚体外收益。

Pala投资本身作为钴贸易商,通过公开创造不可流通库存的举动,阶段性拉动钴价,从而使得自身可流动库存价值增厚,从中获利。

▼从发起人角度复盘整个运作

数据来源:Bloomberg,公司公告整理

那么Pala拿走的钴资产到底值多少钱?我们可以分为两类来计算:

第一,实物钴:Cobalt27两次发行股票共购置2959吨实物钴,后续购买22吨,被盗76吨(保险已经偿付),目前持有2904.7吨,按现价估值约11540.43万美元。

第二,Voisey’sBay 钴矿流:根据公司与淡水河谷签订的协议,在20美元/磅均衡钴价的假设下,Voisey’s Bay钴矿流的现值约为21748万美元。

▼算一笔账:Cobalt 27 主体内各方收益概览

数据来源:Bloomberg,公司公告整理,未考虑投资的时间价值,以及钴实物资产的机会成本,汇率采用美元:加元=1.32

也就是说,Pala投资在这项资本运作中,虽然遭遇了钴价的下跌周期,但仍然稳赚不赔,全身而退。

03 小库存撬动大价格,钴矿定价人为因素仍在

这一场“钴价风云”于我们有何关系?

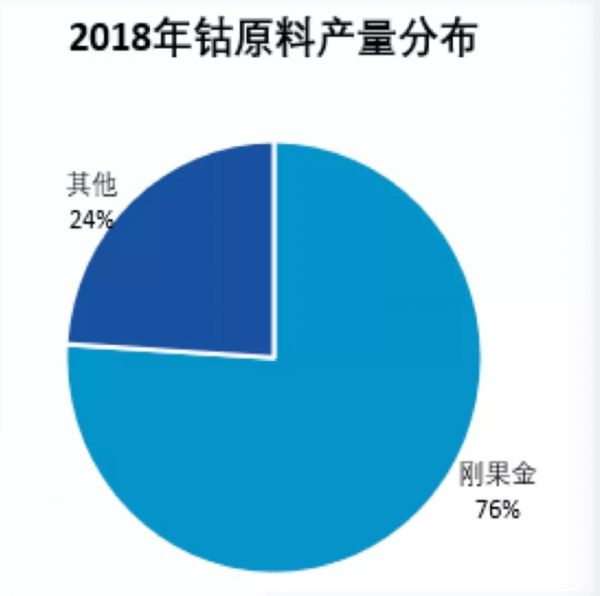

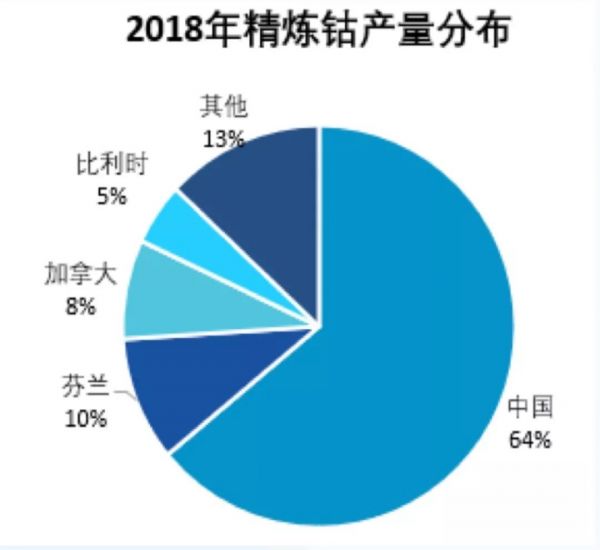

从全球钴矿供给来看,全球七成以上的钴原料来自于刚果金这个国家,且未来2-3年类,钴行业的供给增量,也基本上来自刚果金这个国家。

▼ 钴原材料供给分布(2018年)

资料来源:安泰科,国泰君安证券研究

另一方面,在消耗端,中国是全世界最大的钴消耗国。

据统计,2018年刚果金的钴原材料中,约80%以钴精矿或粗制氢氧化钴的形式运至中国冶炼成本精炼钴或钴盐,进入到下游应用。

我们日常所使用的手机、平板、可穿戴设备以及新能源汽车的充电电池,都依赖于钴材料的存在。

▼ 钴深加工部分产品,产量分布(2018年)

资料来源:安泰科,国泰君安证券研究

伴随着中国5G手机和新能源汽车不断普及,未来中国对钴的需求量仍将被不断放大。

而中国,却是一个相对缺钴的国家。

目前在中国的钴矿,已经被探明的储量也只有8万吨,仅占全球储量的1%,且品位不高,提炼难度较大。

中国的钴,几乎被夹在了1%的储量和80%的需求之间。虽是全球第一钴消费大国,却在全球钴产品交易中,长期陷入价格被动任人宰割的局面。

▼ 钴行业集中度很高

资料来源:公司公告,国泰君安证券研究

加之Pala Investment这样国际囤货商的存在,让钴的价格除了受来自实体行业的真实消费影响之外,又蒙上了一层投机性库存炒作的风险。

04 钴价牛市的反身性理论

回溯历史,我们也可以看到钴价牛市的一个重要特点:反身性极强。

何谓“钴价的反身性”?

当整个产业链上下游对钴价上涨一致性预期抬升时,会有越来越多的资本和供应商开始囤货和补库存,反过来进一步加强钴行情的走强。

如2007年瑞士信贷以MB钴报价作为基准,与嘉能可推出了钴产品结构化合约,以及2017年Cobalt27“以股换钴”都在一定程度上加剧了钴行业的紧缺,加大了钴价向上的弹性。

▼钴价历史复盘

资料来源:Fastmarket,国泰君安证券研究

而从实际消费需求来看,2020年,5G换机潮和EV共振,很可能带动钴需求的超预期增长。

①消费电池(3C)用钴占比最高,2018年达46%,3C领域2020-2021年将迎来5G换机潮,单手机带电量的提升将大幅拉动3C钴需求增长,我们预测2020-2025年3C用钴复合增长有望达到7%;

②EV用钴占比2018年达12%,未来5年复合增速18%,是增速最快的子板块。

另一方面,目前全产业链下游钴产品库存较少,嘉能可宣布关停全球第一大钴矿山Mutanda生产,将会影响到2020-2021每年约2.5万吨钴供给,占比全球钴供给的17%,使得钴行业供给大幅下滑。

因此,我们仍然看好钴价在未来一年内持续上涨,价格可能达到35万/吨。而在钴价上涨预期下,反身性特点很可能会持续带动钴价的一路走高。

相关推荐

Cobalt 27 ,一场事先张扬的“钴价”资本局

李佳琦地图语音包上线,一场事先张扬的合谋

陈永伟:一场事先张扬的反垄断风暴

神州宝沃资本局的第一道裂痕

兴风作浪的钴奶奶

四十年大戏:光刻机资本局

新能源车企去钴疑云

美年爱康乱战、阿里入局统江山,18.4亿背后的资本局中局

电动汽车大战一触即发,特斯拉为何一年狂囤6000吨钴?

特斯拉“无钴”之争

网址: Cobalt 27 ,一场事先张扬的“钴价”资本局 http://m.xishuta.com/zhidaoview5300.html