贷后行业有多难?一家头部贷后机构,已经发不出工资

编者按:本文来自微信公众号“新流财经”(ID:xinliucaijing),作者 老是胡,36氪经授权发布。

日前,新流财经通过相关渠道获得了“致华拓全体员工的一封信”,其内容显示,被认为是贷后行业龙头的华拓集团,目前正面临着艰巨考验。

从今年4月份以来,华拓集团先后受到政策、市场大环境影响,其第二季度业绩受到巨大冲击,加上还面临的其他问题,华拓于今年7月份开始已出现现金流紧张的状况。

虽然华拓强调其核心业务运营仍然良好,但其他业务正在调整过程中。在此期间,员工薪资将根据回款进度分批发放。

据了解,华拓业绩受到冲击,直接原因可能跟两家与其长期合作的传统银行喊停贷后相关合作有关。

不过,在部分业内人士看来,无论是业绩还是口碑,华拓都算是在贷后行业中的佼佼者。另有观点认为,此次华拓出现的流动性危机可能并非源于其主营业务,而是其他项目亏损所致。

然而,不可忽视的是,整个贷后行业正处于快速退潮期,催收利润大幅下滑。面对冲击,像华拓这样的行业龙头也开始出现危机,从而映射出贷后这个仍在红线附近游离的行业充满了不确定性。

电催和外访类业务已难开展

“刚刚应付完银行检查,看情况明年的监管可能更加严苛!”作为一家合规贷后机构的市场部高管,孙泽毅的言谈除了消极之外,也掺杂着几分求生渴望。

“目前贷后行业的核心任务:第一是合规;第二是合规;第三还是合规......之后才是业绩!”孙泽毅半打趣半认真地说道,现在不是求利润的时候,想办法“活下去”比什么都强。

孙泽毅了解到,在各种强监管下,众多合规贷后机构的业务已面临影响,以往那种动辄几百人的项目规模,现在因为成本原因已然无法运行。目前,其所在公司的业绩相比今年上半年几近腰斩。

现在的行业情况是,一方面,甲方在选择合作的贷后机构首要确认的就是后者存不存在历史遗留问题;

另一方面,目前部分贷后机构也是谨慎承接业务。首先,高息产品不会碰;其次,甲方业务存在合规问题不会碰;此外,甲方负面新闻过多也不会碰。

“即使甲方有获取通讯录也不会对乙方开放了,目前合作上只会给到欠款人本身的联系方式,以及1-3个紧急联系人,这些紧急联系人都是在办理业务时欠款人填写的。”一位不愿透露职位信息的从业者张峰表示。

“目前单位(张峰所在贷后机构)也有规定,早上9点前,晚上10点后不允许打电话给欠款人,并且同一欠款人一天仅允许拨打3次,只有在本人未接通的情况下,才允许拨打紧急联系人,紧急联系人接通后并且明确承诺会帮忙联络欠款人让其与催收方联络后,不允许拨打其他紧急联络人。”

“贷后机构现在很少会接外访类业务,这类业务更多的是由律所来做。”

现在整个贷后行业除了律所诉讼,只要是电催和外访类业务都很难开展,贷后从业者很难给欠款人做到有效施压,而一旦欠款人认为他们可以承担或者不在乎个人征信等违约成本的话,除了诉讼,催收已没有其他途径可用。

但是在银行看来,诉讼的成本过高,特别是时间成本。所以银行除了部分项目会进行内催之外,其他项目都将委托给第三方贷后机构处理。而在监管的制约下,贷后人员现在基本也处于无所适从的状态。

面对上述问题,无论是银行还是非银金融机构的贷后业务,都没有一个特别有效的应对办法,整个行业都在等待相关政策的出现。

是适可而止,还是要矫枉过正?

客观而言,由于银行的电话线路是有明确信息备注的,此外银行也有专业的律师团队可以应对部分“老赖型”客户,所以相较而言,其生存环境要优于外包机构。

像孙泽毅和张峰所在的第三方贷后机构将面临更多的成本问题,特别是在行业困境中,包括律师出函费用、内部后勤合规团队、线路成本、人工工资、招聘支出等相关费用都成几何倍数上涨。

除了内部成本问题之外,外部混乱竞争的局面也侵蚀了正常展业的公司。

“以往不太合规的贷后机构因为主营业务受到严打冲击,现在也开始承接银行项目,进而造成了行业内的恶意降价,影响到正常机构的运营。”

这也是为什么现在有些机构即使承接了银行项目,但在后续的业务运营上还是会产生很多问题,“靠价格低,靠关系做项目,靠打擦边球的方式去运作,自然会出问题”,归根结底是这类贷后机构不具备正常开展业务的风险把控。

“强监管其实是好事,但是要区分开来,有效投诉要严厉惩处,无效投诉则要合理的对待,不能一棍子打死,这样对我们正规公司非常不公平也没法正常开展运营。”一名资深贷后从业者难掩自身情绪道。

就投诉事件而言,在2019年严打之前,监管还会划分投诉是否有效:确实是银行或者外包机构作业失误,给欠款人带来困扰的,被判定为投诉有效;某些欠款人长期恶意投诉以规避债务,甚至敲诈勒索的,则判定无效。

“现在只要投诉过多,不管有效无效,对我们的线路都会很大影响,严重的直接停用。”上述从业者表示,目前也有很多银行的内催遇到这种问题,线路严重不够。

当然,也并不是所有从业者都如此愤愤不平,部分从业者认为,贷后行业走到今天这样的局面,可以用咎由自取来形容,这个行业的从业者素质参差不齐,产生的暴力催收事件(例如打通讯录、威胁、裸催等)屡见不鲜,甚至时常发生逼死欠款人的情况,产生了极其恶劣的社会影响。

所以,这部分从业者非常支持严监管,希望能够出清行业不合规的机构,从而是贷后行业回归正常展业的轨道上。

据张峰了解,现在很多微信贷后群都陆续解散,以往从银行内催跳槽至互金公司或是第三方贷后机构的从业者,目前开始寻求撤回银行内部的机会,而更多的贷后从业者不得不面临失业。

银行已适度调整信用卡逾期指标

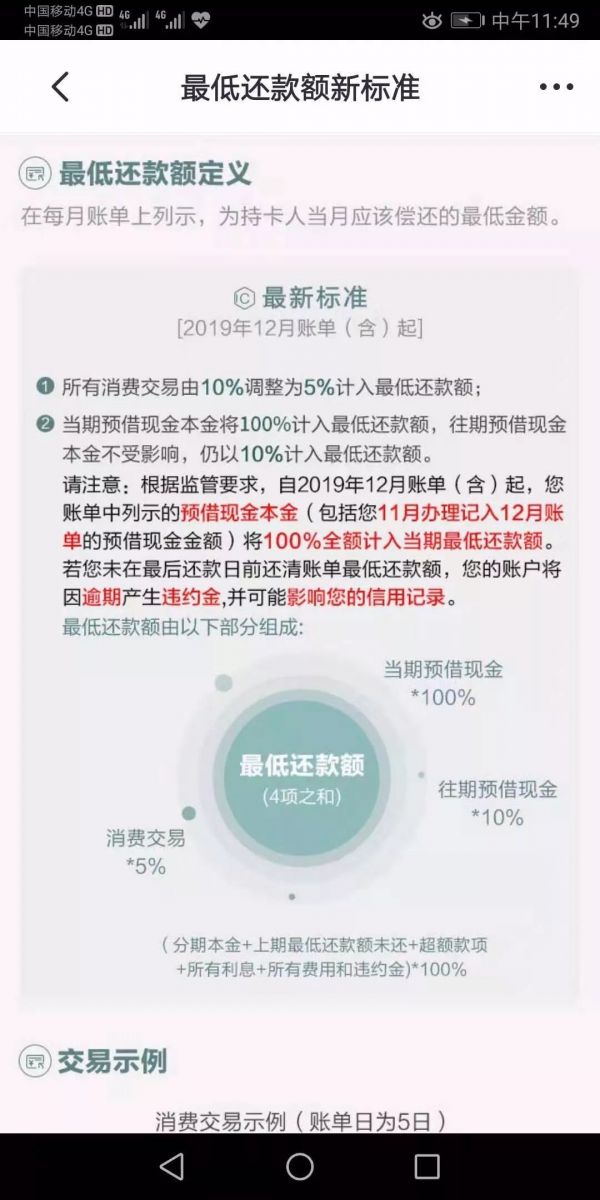

但银行内催业务也并不好做,日前某银行发布了其最低还款额新标准,就可视为佐证之一。

信息显示,该银行的信用卡最低还款额由原来的10%调降为5%;此外,当期提现本金将100%计入最低还款额,而往期这一比例只有10%。

这一松一紧的措施很可能都是针对信用卡逾期和不良数据的。

从目前的情况看,此前主要针对非银机构的贷后严监管已影响到银行内部贷后项目的管理,若不做适当调整,未来可能将对银行信用卡不良率构成不利影响。由此来看,该行的最低还款额新标准可能并非是个别现象,未来其他银行有陆续跟进的可能。

其实,为防范不良债务攀升风险,银行早已出手,今年以来频现“降额”甚至“封卡”,但是效果并没有充分体现出来。

根据央行日前公开的第三季度支付体系运行情况,信用卡逾期半年未偿信贷总额达到919.16亿元,占信用卡应偿信贷余额的1.24%,占比较上季度末上升0.08个百分点。

值得注意的是,和今年二季度信用卡逾期半年未偿信贷总额838.84亿元相比,三季度该数值的环比竟然达到了9.58%,而二季度的环比值则是5.19%,逾期信贷总额增幅明显。

“现在银行内催的力度可能会比第三方贷后机构的更大!”孙泽毅称。

贷后行业亟待立法与确定主管部门

长期以来,我国金融行业都过度依赖贷前和贷中风控,对于贷后风控以及催收的重视力度还远远不够,没有固定的监管部门,行业一直处于甲方和自行监管的情形。

由此,贷后行业容易受国家一些扫黑除恶政策影响,即使出了相关政策,也很少从行业本身良性发展出发,而是就目前一些不良事件做“一刀切”的处理,这对整个贷后行业特别是重人力外包的公司来说,会是一种毁灭性打击。

“做我们这个工作免不了与欠款人发生关系,委托出来的案件绝大多数是欠款人不愿意沟通,在没有政策保护贷后人员能对欠款人做到有效施压的情况下,如果继续按照目前的监管态势,相信绝大部分公司会活不下去。”孙泽毅坦言。

现在贷后机构急切需要的是,具体的政府机构能够出面整合行业,治理规范此前的行业乱象,并且将黑恶势力的公司和正规展业公司区分开来,给这个行业留有一定的生存空间。此外,相关机构例如电信运营商,以及高层监管单位也应正确认识民间投诉。

实际上,有关贷后行业的立法与确定主管部门的讨论备受关注。

近十几年以来,我国部分学者及从业者一直在呼吁出台《个人破产法》和《债务催收条例》。前者被认为是对债务催收的兜底,后者视为明确债务催收行业行政主管机构和推动出台债务催收行业法律法规。

据已有调研数据显示,有85%以上的第三方催收公司认为需要出台《个人破产法》,86.8%的债务人认为有必要出《债务催收条例》。

(应受访者要求,以上人名为化名)

相关推荐

贷后行业有多难?一家头部贷后机构,已经发不出工资

转型to B技术输出后 飞贷能飞多远?

九省份发文取缔P2P网贷业务 网贷机构迎“生死劫”

P2P已经凉凉,助贷的前景还会好吗?

你不知道的现金贷:头部平台往往也是放现金贷的业内标杆

P2P网贷行业继续“缩水”

昨夜西风凋碧树,网贷行业到绝路?

团贷网暴雷背后,85后创始人唐军的百亿迷局

51信用卡拖累互金中概股普跌,网贷出清后走向何方?

网贷监管新信号 上海要行业余额和数量削掉一半

网址: 贷后行业有多难?一家头部贷后机构,已经发不出工资 http://m.xishuta.com/zhidaoview4827.html