负债率高达200%,人瑞人才能否如愿以偿登陆港股?

编者按:本文来自微信公众号“节点财经”(ID:jiedian2018),作者 Fish,36氪经授权发布。

近年来,中国商业力量的膨胀带来了庞大的企业基数和快速增长的市场需求。除了更为人熟知的前程无忧、智联招聘和猎聘网发展迅猛外,能够减轻企业行政负担,和解决更多新经济企业战略灵活性问题的人才外包服务商,也开始展崭露头角且连翻上市。继外包人才服务商万宝盛华7月顺利登陆港股后,2018年收入达到十亿体量的人瑞人才,也在本月向港交所提交了上市申请,以期通过资本市场扩充业务版图。

不可忽视,行业是好行业,但外包企业服务商却存在一个非常突出的问题:在整个人力资源服务行业里面,灵活用工的核心业务毛利率较低,尤其在人瑞人才的数据上体现的更为明显。有悲观者认为,考虑到业务成长及盈利价值,人瑞人才这类企业在港股可投价值较低。

那么,一面是迅速增长的业绩,一面是被抨击的毛利率,二者夹击间,人瑞人才的成色到底如何?

人瑞人才基本面

人瑞人才于2010年在成都成立,是一家人力资源综合外包提供商。成立最初,公司业务的主要范围是为学生提供客户服务代表相关服务的职业培训。随着2012年完成A轮融资后,人瑞人才又逐渐向企业用户转型,做外包形式的人力资源服务。2018年完成D轮融资,于2019年4月29日向港交所递表上市申请,但并未通过。2019年11月5日,人瑞人才又一次递交上市申请。

节点财经(ID:jiedian2018)注意到,人瑞人才将业务转型为人力资源服务后,最初的职业培训业务逐渐被“割肉”。此次的招股书中也提到,该业务于2012年开始已经停止大部分运营,目前公司决定将其注销,注销程序仍在进行中。

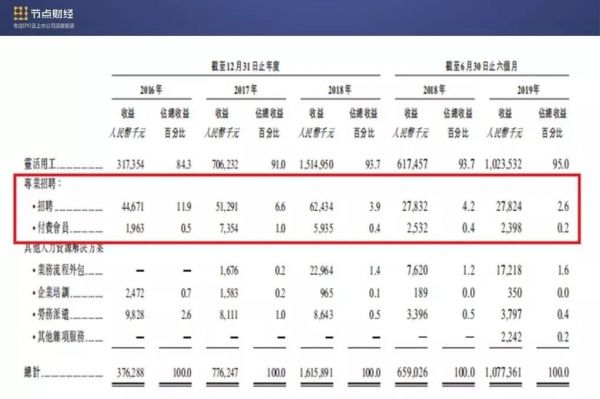

与前程无忧、智联招聘、猎聘网等帮助雇主匹配线上雇员获利的模式不同,人瑞人才是先获得雇员,再以外包形式输出雇员获得收益。目前公司的主要业务分为三部分:外包灵活用工、专业招聘以及其他的人力资源解决方案业务。其中核心业务为外包灵活用工业务,近两年的收入逐年提高,占比已经超过90%。而反之专业招聘部分却逐渐下降,2016年占比为12.4%,到2018年仅为4.3%。

近年人瑞人才各个业务产生的收益明细

另外,人瑞人才除了提供灵活用工、专业招聘等业务外,也在用O2O等创新型经营模式为客户提供服务,如香聘平台就是将线上流量转为线下招聘流程。但据节点财经了解,该平台线上流量很少,知名度也较低,很难与主流平台形成竞争。

人瑞人才目前最大的看点仍是灵活用工业务,并且有较为可观的发展空间。

从整个行业来说,据不完全数据统计,中国新经济的灵活用工人数由2014年约12.12万人增加至2018年约42.96万人,复合年增长率为37.2%,预计2023年将达到约129.42万人,2018年至2023年的复合年增长率为24.7%,增长趋势明显。

从人瑞人才的模式看,公司灵活业务的范围是提供职位较为低端,不具备竞争力的岗位。这恰恰迎合了大多数企业不愿意去花更多行政成本做的事,为行业带来了市场。

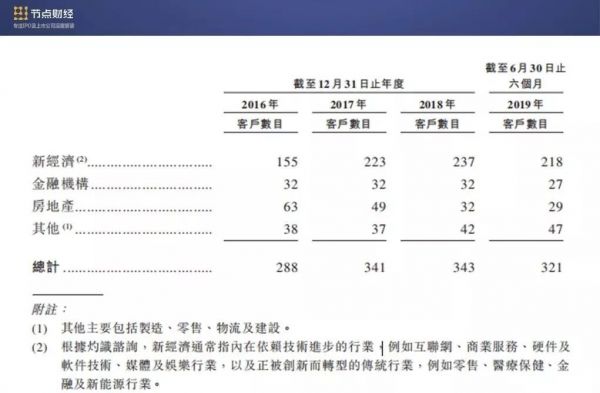

招股书中显示,人瑞人才的客户范围有新经济行业、金融机构、房地产及其他。其中新经济企业占比最大,配置了超过1.67万名灵活用工员工,占截至2019年6月30日配置灵活用工员工总数的83%。2016—2019上半年,人瑞人才的总收益分别为3.76亿元、7.76亿元、16.16亿元和9.61亿元。其中在2016-2018年,中国新经济行业客户为人瑞人才分别贡献了总收益的约65.3%、81.4%、81.7%及82.7%,年复合增长率达到107.2%。

按行业划分的灵活用工服务客户数目明细

值得一提的是,人瑞人才用了6年的时间融到了D轮,背后不乏有明星风投基金的身影。其A轮融资是由联想控股通过旗下基金LCFundV及LCParallelFundV进行领投;2014年,麦格里领投B1轮融资;2015年,联想控股携手麦格里再次加码,领投B2轮融资。据不完全了解,目前联想控股通过旗下基金合计持有人瑞人才25.99%的股份,VMS、麦格里、North Sea分别持股14.88%、5.11%、2.52%。

人瑞人才的招股书中透露,此次募得资金主要用于业务拓展。一方面是扩大服务的地理范围和通过收购扩大行业范围,在金融机构、信息科技行业及新零售领域进行发力。另一方面,是进一步提升一体化人力资源生态系统,建立人工智能及数据挖掘技术方面的能力。

负债率高达200%

在人瑞人才的招股书中,客户资源部分十分亮眼。2018年,人瑞人才共有企业客户3593家,客户中不乏有字节跳动、摩拜、小红书、腾讯、网易、去哪儿等知名企业。2017年,在中国164家独角兽企业中,有60家是人瑞人才的客户,2016—2018年,人瑞人才分别服务过28家、45家以及39家独角兽企业。

虽然这些独角兽公司都是人瑞人才的客户,但业绩过于依赖他们,风险性也极高。招股书中显示,2016-2018年该公司来自五大客户收入占比分别为45.2%、44.2%以及50.8%。过半的收入都仰仗于这五大客户,如果有一方客户出现合同到期不续签或者违约,都会给人瑞人才带来非常大的损失。这一点,在人瑞人才招股书风险部分中也有阐述。

另外,根据人瑞人才在招股书中披露的近五年人力资源外包服务复合率达到19.5%的数字,可以看出行业增长较为稳健,收益可观。但人瑞人才的外包业务门槛低、易复制、可替代性强,将面临市场潜在进入者的威胁。因此,也有业内人表示,虽然人瑞人才在灵活用工服务提供商中排名首位,但其市场份额并不高。如何进一步扩大市场份额,就必须要与竞争者拉开距离。

在招股书中,人瑞人才列举了六个存在的营运风险和不确定因素。其中包括业务取决于快速增长的新经济行业客户维持其增长或用工需求;可能无法快速寻得足够满足客户要求的候选人;可能无法有效成功地以合理成本与现有或潜在竞争者竞争;可能无法跟上人力资源服务行业的快速变化;可能无法成功管理现有及潜在未来增长;员工表现不合格可能对我们的服务质量及声誉有不利影响。

然而较上述列举的运营风险中,被业内诟病最多的,却是人瑞人才的负债问题。

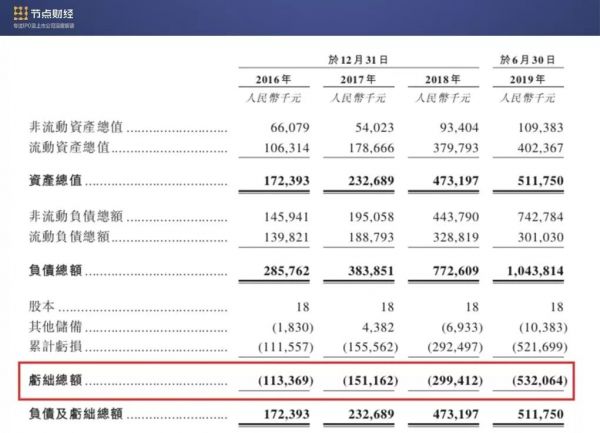

综合资产负债表

2016年以来,人瑞人才一直处于亏损状态,且亏损力度在持续加大。招股书中披露,截至2016年、2017年及2018年12月31日止,亏损总额分约为1.134亿、1.512亿及2.994亿元,并且2019年上半年亏损总额为5.321亿元,亏损金额相当于过去3年的总亏损金额。

对于亏损原因,人瑞人才称主要是由于复合金融工具的公平值亏损逐年加大。截至2016年、2017年、2018年12月31日止年度及截至2019年6月30日止6个月,人瑞人才复合金融工具的公平值亏损的金额分别是1.9百万元、53.9百万元、196.5百万元及277.8百万元。

同时,可以清楚的看到,随着人瑞人才近几年的快速扩张,收入的快速增长,总资产和负债也在快速增加。截至2016年、2017年、2018年12月31日公司的资产负债率分别为165.76%、164.96%、163.27%。到2019年6月30日,负债率甚至高达203.97%。由此可见,人瑞人才的资产负债率一直处于较高水平,企业面临的财务风险较大。

除了资产负债率在上升,贸易应收款项也在逐年增加。截至2016年2017年及2018年12月31日以及2019年6月30日,人瑞人才的贸易应收款项分别约为92.1百万元、157.6百万元、337.5百万元及340.2百万元。

如此的负债问题,不得不让外界怀疑人瑞人才上市后的整体表现。甚至,这一次人瑞人才能否顺利上市,也需划个问号。

急需第二增长曲线

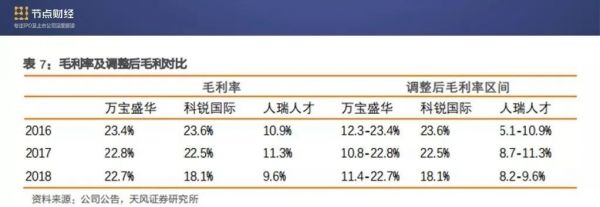

虽然灵活用工业务目前仍是蓝海市场,但对比在线匹配收取会员费的人力服务来说,盈利能力仍有差距。比如节点财经在翻看前程无忧、猎聘网的数据发现,2018年两个平台的毛利率分别达为72.22%和80.6%。而人瑞人才的毛利率仅为9.6%。其中毛利率较高的是专业招聘和其他人力资源解决方案业务,2018年毛利率分别为45.4%和33.1%,而核心业务毛利率维持在7.5%的水平。

毛利与毛利率明细

类比同类业务的企业万宝盛华和科锐国际,人瑞人才的毛利率也少的可怜。天风证券研究所在今年7月发布的关于人力资源市场行业报告中显示,2018 年,万宝盛华的毛利率能达到22.7%,科锐国际的毛利率也能达到18.1%。

三家服务商毛利率对比来源:天风证券研究所

为什么人瑞人才的毛利率如此低?

首先,从核心业务灵活用工角度分析,人瑞人才的业务模式与科锐、万宝盛提供技术性较高的岗位不同,其主要是像企业提供较为低端的岗位。这样的岗位流动性高,雇员可替代性高,即插即用。为了提高竞争力,人瑞人才只能为保证客户的需求,储备大批量的灵活员工,以备不时之需。但这也意味着,需要花大量的成本去做人员储备。这一点从人瑞人才披露的员工结构中就足以证明:灵活用工员工约23000人,占总员工数77.2%。

在一些业内人看来,除非人瑞人才能够储备更高端的人才,赚更多的差价才能平衡收益。但对于目前人瑞人才业务的特性和体量来说,很难快速超越同行业对手。

其次,在人瑞人才的招股书中,也提到了公司的O2O业务——香聘,称竞争对手由申请至面试转化率在5-15%,而该公司为50%。这一数字看起来较为乐观,但却有一些业内人透露,实际的贡献主要还是线下外包模式下的转化率。

图片来源:七麦数据

据七麦数据显示,香聘下载量相比智联招聘、前程无忧等仍有很大差距,近一个月,智联招聘日均下载量维持在30000-40000的量级,而香聘的数据为200-300之间。

综上而言,人瑞人才虽然依靠灵活用工实现了业绩的快速增长,但今后作为上市公司,核心业务盈利水平较低,毛利率较低,必然会影响市场对该公司的投资信心。节点财经认为,人瑞人才在过了高速发展期后,能否顺利找到第二业务增长曲线或许是这个公司最值得关注的方向。

相关推荐

负债率高达200%,人瑞人才能否如愿以偿登陆港股?

阿里巴巴十二年:再次登陆港股,它有哪些新变化?

不断扩张的鲁大师能如愿以偿吗?

74家内地企业赴港上市:四成江浙沪,房产物业领跑;思考乐涨幅200%成最大黑马

阿里港股突破200港元关口 总市值达4.29万亿港元

摩贝四年亏6.1亿、负债率143%,背靠红杉、复星,赴美IPO是“明星”还是“陷阱”

Q3营收净利双超预期,腾讯这次能否稳坐"港股之王"?

金融科技、云服务成腾讯阿里必争之地,港股能否“一山容下两虎”

从高端人才寻访到灵活用工,「嘉驰国际」要做技术驱动的人服平台

起底“骑手”生意:野蛮生长的灵活用工市场

网址: 负债率高达200%,人瑞人才能否如愿以偿登陆港股? http://m.xishuta.com/zhidaoview4703.html