新商业观察 | 中国金融科技企业出海新风向,别再紧盯东南亚

这几年来,似乎有个定律——刚刚捕捉到“风口”的信号,凝心聚力蓄势待发,转瞬间就发现巨头早已经布局完成。科技金融(FinTech)也是这样。

2018年科技金融(FinTech)“狂风”正起,蚂蚁金服官方于2018年Q2宣布完成140亿美元交易,创下亚太地区新纪录,占当年亚太地区金融科技投资总额的近62%。而2017年,整个亚太地区金融科技(Fintech)投资总额也才刚刚达到125亿美元。

然而,这仅仅是蚂蚁金服一家战绩,互金巨头席卷风口的势能,其它中小企业望尘莫及。在中国科技金融(FinTech)领域,于数万中小型科技金融(FinTech)企业而言,是否还有突出重围,跻身独角兽队列的机遇?

“旧域”已满

根据易观千帆指数,截止目前(2019年11月),支付宝月活用户超6.4亿,京东金融月活用户近1.8亿。而在2018年财年,月活近11亿的微信,内嵌的微信支付月活也跃升至8亿。互金巨头中,仅阿里、腾讯、京东三家,就已经瓜分了“综合金服”的大半市场。

而实际上,除了“综合金服”赛道外,中国科技金融(FinTech)领域的各个圈层、以及各圈层内的各大赛道上,头部企业阵型也基本已经成型(如下图“金融科技50强”),科技金融(FinTech)行业的发展,也从2013年的初创期走上了成熟期。

图1:中国金融科技50强

来源:Facebook《中国金融科技出海白皮书》

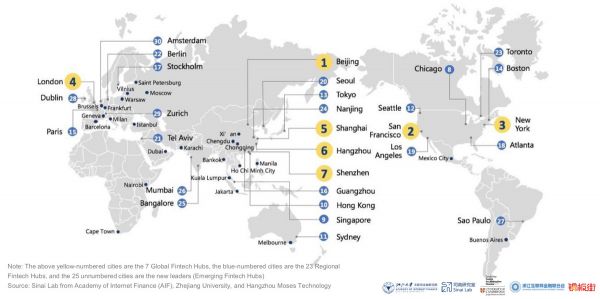

根据浙江大学互联网金融学院(AIF)的西奈实验室与剑桥替代金融中心(CCAF)与浙江省互联网金融协会(ZAIF)联合发布的《2018年全球金融科技中心报告》显示,世界前7大金融科技中心(共30个)中,中国独占4位,北京位列全球科技金融中心(FinTech Hub)之首。(如下图2)

图2:全球金融科技格局:亚洲和美洲领先,欧洲紧随其后

来源:《2018年全球金融科技中心报告》

而相比其它国家,中国金融科技发展之迅猛,一方面,得益于技术的推动,即云计算、大数据、区块链、移动互联、人工智能等新技术的飞速发展,中国跨越西方信用卡阶段,直接进入移动支付时代;另一方面,得益于中国庞大的人口基数、以及数亿人群丰富的应用场景,让金融科技及其相关服务领域具备获取大量用户使用偏好数据、迅速优化产品、提升用户体验的天然优势。如今,中国的移动支付比例已达全球之最。

不仅如此,在全球范围内,中国6大城市——杭州、深圳、广州、北京、上海、南京,成为世界金融科技应用于支付、财富管理和市场借贷领域中,消费体验最先进的前6个城市。(如下图3)

图3:金融科技消费体验:中国领先,杭州排名第一

来源:《2018年全球金融科技中心报告》

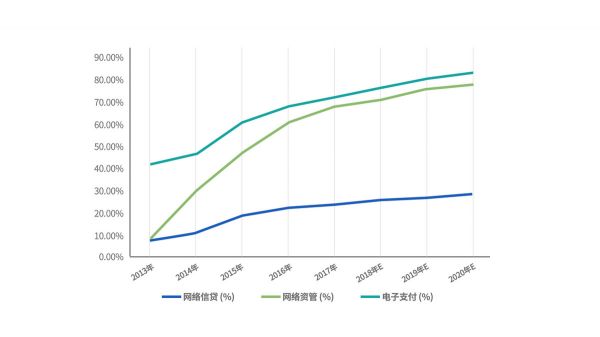

综上信息,不难得出结论——国内金融科技市场已经步入成熟阶段、各大赛道头部阵列已现“大者通吃”局势,用户的主要使用场景也基本被高度渗透。(如下图4)

图4:2013-2020年中国金融科技主要板块用户渗透率情况

来源:2019年中国金融科技行业市场状况及发展趋势分析

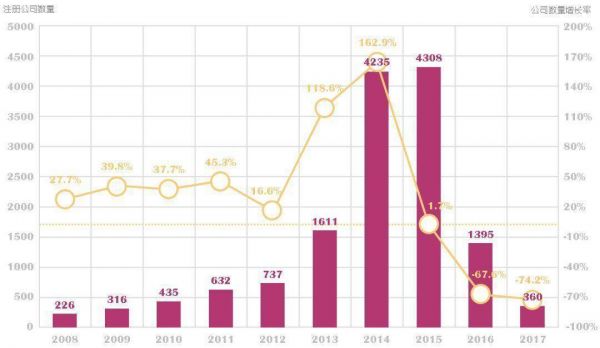

然而,除去图2中我们看到的“金融科技50强”企业,中国从2013年至2017年有上万家金融科技企业注册落地(如下图5)。情况更糟的是,国内的中小型金融科技企业,与如阿里、京东、腾讯等BigTech型企业相比,在出海实力方面还是有很大差距的。

其一,这些BigTechs利用其拥有的新兴技术、大量的客户数据和可操作的洞察力来理解和预测行为和需求,实际上已经重新定义了包括金融服务在内的所有行业的客户体验;

其二,与小型金融科技(Fintech)企业不同,BigTechs拥有庞大的客户基础和巨额现金储备,这为扩大业务提供了更合理、更容易的途径。

中国数万计的金融科技(Fintech)企业,在面对国内的“红海”市场,该如何突出重围、甚至自救?

图5:2008-2017年金融科技公司注册数量变化

来源:中国金融科技企业数据库

“新域”可追

出海,必然的选择。

2018年,“流量红利已尽”的焦虑倒逼一众企业走上了出海之路,中国的金融科技(FinTech)企业也正是出海大军中的成员。越来越多的中国金融科技公司开始积极拥抱“一带一路”沿线国家市场,特别是在东南亚市场,发力国际化业务。

今年6月,在“东南亚金融科技的发展机遇与监管环境”研讨会上,国务院发展研究中心金融研究所原所长张承惠表示:“中国金融科技企业出海东南亚是互惠互利的事。对东南亚各国来说,吸引中国企业既能提升本国Fintech的能力,也能提升本国普惠金融服务的水平。对中国企业来说,国内监管环境严苛,利用前期积累的资金、人才和技术打通一个走出去的渠道,能够获得更广阔的发展空间。”

市场信号毋庸置疑是明确的,但东南亚市场也早已被互金巨头所占领。以阿里巴巴为例,蚂蚁金服早于2013年就已经大力推进在东南亚的在线金融服务。(如下表)

2013-2017年阿里巴巴布局东南亚金融科技市场

然而,根据2018年阿里巴巴财报显示,蚂蚁金服全球年活跃用户破8.7亿。而这8.7亿用户中,有7亿来自国内用户。也就是说,全球范围内,蚂蚁金服所占领的市场份额远远不如想象之大,除东南亚市场以外,整个海外金融科技市场仍有大片空白可待中国中小型金融科技(FinTech)企业进入并发掘机遇。

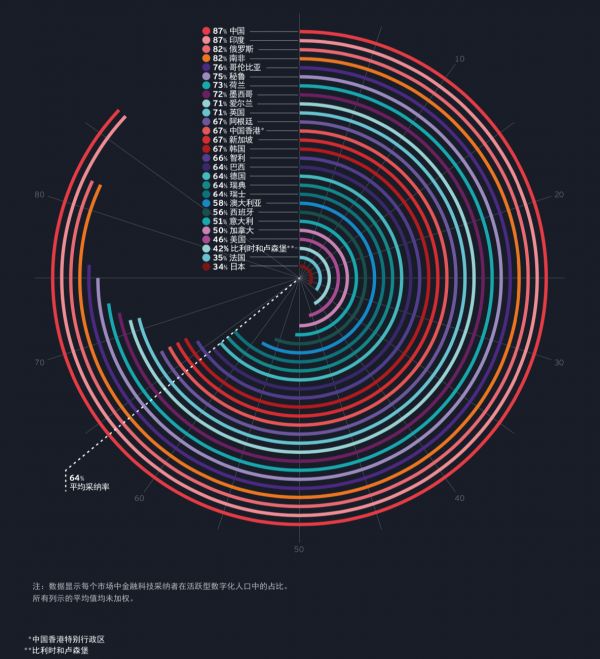

近期,安永(EY)发布了最新的《2019年全球金融科技采纳指数》。报告在全球27个主要国家及城市进行了调研,研究结果发现,全球64%的消费者愿意采纳金融科技(FinTech),96%的消费者至少知晓转账和支付类的金融科技服务(如下图6、图7),四分之三的消费者使用过转账和支付类金融科技服务。这意味着,金融科技正在全球范围内走向“民主化”——新一代消费者已经准备好在各个领域中使用Fintech产品。

图6:全球消费者采纳率(1)

来源:《2019年全球金融科技采纳指数》

图7:27个市场的消费者金融科技采纳率

来源:《2019年全球金融科技采纳指数》

不仅如此,根据普华永道(PwC)于2017年做的一份调查,基于来自71个国家和6个地区共1308名首席执行官(ceo)、董事/部门主管、IT/数字/技术主管和其他涉及战略和创新的高层管理人员的回答,普华永道(PwC)发布了《2017年全球金融科技报告》。报告中有两个关键信息值得特别关注:

· 全球超过80%的企业代表认为自己的业务将被金融科技(FinTech)企业颠覆,并且高达88%的现有企业代表越来越担心他们的收入会被创新者抢走;

· 82%企业代表表示,在下一个3年到5年的时间里,希望增加寻找到成熟的金融科技(FinTech)企业并与其合作。

换句话说,金融科技早已风靡全球,在诸多发达及发展中国家已成主流之势。

事实上,金融科技(Fintech)的崛起,已在全球范围内创造了一个生态系统,促进了海量用户及企业数据的收集,并与客户建立了可信的关系。在这样的趋势下,一方面金融机构已经意识到,年轻一代于“金融科技(FinTech)”带来的便捷的支付、网贷、保险等金融服务的依赖已经形成,因而正试图参与其中,并将创新引入公司内部。另一方面,对于各国的传统实体企业而言,想要不被创新的金融科技(Fintech)企业所颠覆,持续获得收入,就要采取有效的增长战略,精准找到匹配自身业务的金融科技企业,并与其合作。

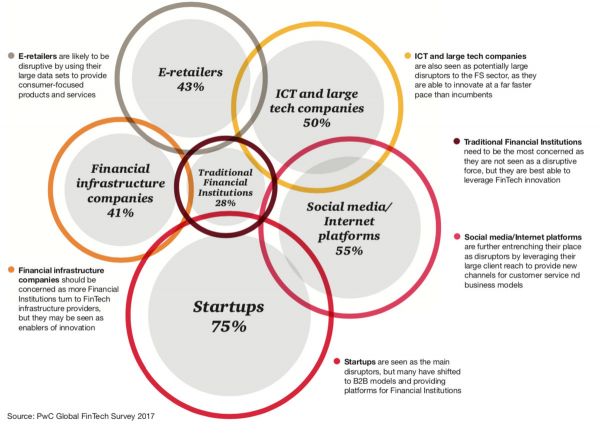

也就是为什么,正如我们看到的,在所有国家,绝大多数参与者(平均82%)都有强烈的意愿在未来寻找成熟的金融科技合作伙伴。(如图9)

(图中比例代表:受访者认为实体企业可能在未来5年内被金融科技所颠覆的可能性)

图8:金融科技颠覆实体的可能性及趋势

来源:普华永道(PwC),《2017年全球金融科技报告》

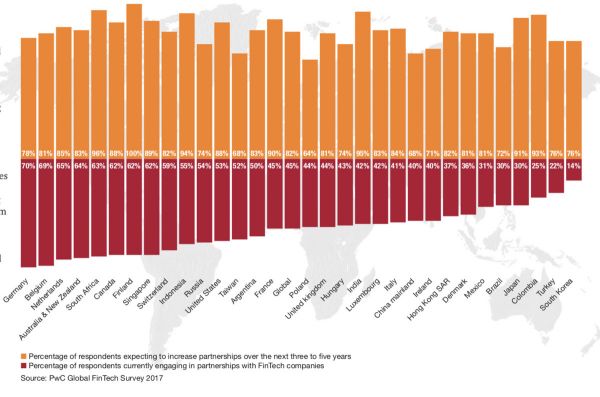

图9:每个国家当前和期望与金融科技企业合作关系的比例

来源:普华永道(PwC),《2017年全球金融科技报告》

而中国中小型金融科技(FinTech)企业的希望也正在此处——即便东南亚市场也早已被互金巨头占领,在世界范围内,仍有众多机遇可被挖掘,仍有广阔的市场“新域”可被探索。

不仅如此,由于中国企业在金融科技(Fintech)领域拥有领先于世界的先进技术,并在用户服务体验设计上经验丰富,具有绝对优势,相比持续守在已经进入白炽化竞争阶段的国内市场,若能“精准落地”,出海到需求更广的国际市场上,反而能够呈现“异军突起”之势。

但问题就是,如何精准找到这些机遇?从何发掘价值“新域”?

挑战——精准定位用户、低成本落地、高效率推广

正如前文所提到的,相比阿里、京东、腾讯等BigTechs,中国中小型金融科技(Fintech)企业虽然手握成熟的技术,但面对“海外”市场异常陌生,比如,缺乏用户使用场景、文化习惯、监管机制、法律政策等具象且清晰的信息,这些都成为企业精准落地、快速抢占市场或者寻找到匹配的合作伙伴的核心阻碍。

当然,风口转瞬即逝,在这种“陌生”的情况下,试错的成本是极高的。除了巨额成本、地毯式投放外,是否还有其它出路可寻?在出海风口之路上,中国中小型金融科技(FinTech)企业如何才能“借力打力”、“四两拨千斤”,实现迅速落地,让自己的产品高效、精准地触达目标用户或者企业客户?

拥有“庞大用户基础+数据分析能力”的国际大型Bigtech企业也许是一个高分答案。

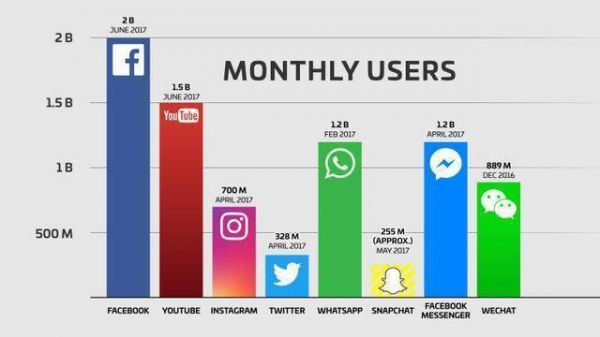

例如,Facebook,其在全球范围内拥有用户超22.3亿用户(用户体量占全球人口的1/4)、月活用户数更是微信的2倍之多,几乎占领了每一位用户一天中的绝大多数非工作时间(如下图10)。

Facebook及旗下产品不仅拥有海量用户信息,还能通过大数据分析等技术,精准把握具有“地域”特征的用户画像及定位企业用户需求。

图10:Facebook等社交媒体月活用户

于中国数万中小型(FinTech)企业而言,出海无疑是最佳的选择。然而,频频因无法精准触达目标用户、监管政策不清晰等问题,而无法实现规模扩展企业,也许可以尝试寻找一个如Facebook一样的“高倍杠杆”,将有限资源高效变现。

在“高倍杠杆”的帮助下,中国中小型科技创新(Fintech)企业能够获得哪些帮助?如果你感兴趣,欢迎继续阅读下方长图,了解Facebook——

如何重新定义了未来消费主力——千禧一代和Z世代——的消费之旅;

如何为金融科技(FinTech)企业量身定制精细化营销漏斗,利用文字、图片、视频精准触达用户,赋能产品,唤醒用户品牌意识;

如何帮助金融科技(Fintech)企业达到规模价值转折点,突破转化天花板、提升用户留存、推动业务持续增长。

点击此处或扫描长图底部二维码,即可获取Facebook出版的《中国金融科技出海白皮书》。

如果你身边的朋友正在从事金融科技出海事业,也欢迎你将上方长图分享给TA。

相关推荐

新商业观察 | 中国金融科技企业出海新风向,别再紧盯东南亚

满地黄金东南亚,网文出海新战场

出海企业的多元化盈利模式 | 东南亚创业实操指南

聚焦全球新商业机遇,36氪出海推出深度内容栏目「in Focus」

金融科技出海香港为何成了内地公司开拓全球业务的跳板?| 2019香港金融科技周

现金贷东南亚「淘金」记

巨头紧盯的漫画市场,微博也不想放过

Globiz | 出海东南亚主题沙龙回顾

Globiz | 出海东南亚主题沙龙预告

中国最关注的东南亚/印度的互联网企业评选

网址: 新商业观察 | 中国金融科技企业出海新风向,别再紧盯东南亚 http://m.xishuta.com/zhidaoview4625.html