微信支付崩溃,却开启区块链数字货币大门?

编者按:本文来源于微信公众号“CSDN”(ID:CSDNnews),作者马超,责编胡巍巍,36氪经授权发布。

10月29日晚上8点到9点,微信支付崩溃了近一小时,根据2019年7月腾讯媒体开放日上发布的信息,目前微信支付日均交易量已经突破了10亿笔。

本次故障时段恰在晚间的支付高峰,那么由此推算受到影响的交易笔数不会低于5000万笔。这样的事故可以说给我国领先全球的移动支付蒙上了一层阴影。

诚然,此次事件从一个侧面,反映出微信支付在运维体系,灾难恢复能力等方面存在着一定问题。

但是站在更高层面上讲,现在中心化的支付体系,其实很难避免同样情况再次发生,这是因为现有支付体系的基本逻辑是,各参与者都会假设自己的交易对手是不可信任的。

那么由其衍生出来的系统设计规则,就是“保证自身长款”,也就是说一旦出现差错和争议,一定要保证钱是留在自己的帐户上的。

所以,作为链条中相对弱势的支付用户和收款商家,在极端情况下的利益也就很难得到保证。

支付体系的前世今生

我国支付体系发展的历史,是客户体验不断提高的过程,在上世纪90年代初期,各大银行基本都在体系内部开展卡系统的研发,打造以各自零售客户资源为依托银行卡网络,形成了互相独立的发展模式。

这种分布式0.1版本架构的好处,就是银行无法推托责任,必须对用户的投诉问题负全责,不过其缺点也十分明显,那就是各行的银行片标准不统一。

遇到有刷卡需求的客户,商家要先找到那家银行的POS机开机签到后,才能完成收款,整个交易流程比较繁锁。

后来,为了提高银行卡使用的便利性,国家启动了“金卡工程”,中国银联在也在各地卡中心的基础上建立起来。

在成立之初,银联发布了《银行卡联网联合技术规范》,通过统一标准全面整合了ATM和POS等自助终端,建立起了现在中心化的支付清算体系。

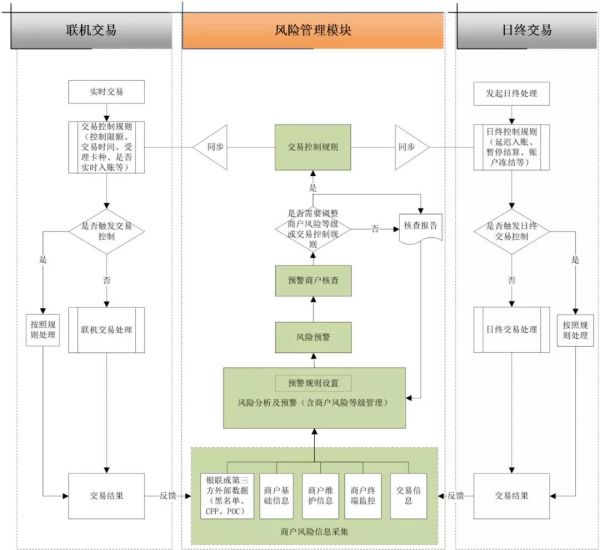

但是,随着交易链条的不断增长,系统也不断的趋向复杂。目前,最简要的支付业务流程,都要用下面这么复杂的图,才能说个大概,于是中心化支付系统不可能三角的制裁效应,也开始显现。

中心化支付系统的不可能三角

在金融语境下,不可能三角是指系统有三个要达到的目标,但是同时只能保证其中两个能够实现。

在中心化的系统当中,系统的三个目标是连续性、实时性和交易结果信息同步(对帐操作),这三个目标,在系统达到一定规模时,只能实现其中两个。

下面笔者具体来解释一下,这个不可能三角的含义。各位读者在生活中进行水、电费缴纳或者信用卡还款的时候,往往都会看到这个界面。

凡是这种带有“银行处理中”字眼的交易,其实都是非实时性的交易。

正如我们上文提到的那样“中心化的支付系统链条中各方本质上互不信任”。

所以对于这种实时性要求不高的业务,以一般以银行的处理回执,做为支付凭证和用作仲裁的依据。

所以,这个回执的发送,都是极度审慎的,具体表现就是一遇风吹草动处理时间就会变长。

可能大家都有亲身经历,虽然绝大部分时间,在网上缴纳电费响应都很快,不过真到了年底出帐那几天,可能是半天等不到个结果,本质上都是这个非实时惹的祸。

第二种比较典型的支付方式,就是大额支付系统,大家日常在网银转帐时,选择通道时,经常会看到以下画面。

其中的大额通道,其实就是指通过大额支付系统转帐了。大额的特点,是实时到帐(实时性),且实时结果确认(处理信息同步),但是却不能7*24小时全天候提供服务(连续性)。

而我们日常接触最多的交易类型,可能就是刷卡或者微信、支付宝的扫码支付了,从本质上讲,此类交易的支付凭证,都是对帐结果。

换句话讲,对帐完成前商户的收款,都是放在微信、支付宝或者银联的某个临时帐户内的,收款人实际看到的本质上只是额度。

如遇问题,则可能会被“差错处理”。恰恰是这个对帐处理,不但让之前很多三方支付公司,大打对帐的时间差、甚至挪用本属于客户的资金以赚取高额利差。

这也从某种意义上,将银行的帐户,划分为了已经完成对帐的日终帐和未对帐的日间帐两种,从而引入了既复杂、又耗时的日终处理流程,当然这和本次内容没有太多关系,如有机会详聊支付系统再谈不迟。

区块链数字货币的大门开启

通过之前的论述,想必大家也可以看到,在互不信任的支付体系中,中心化的构架方式,只会造成风险向弱势一方转移。

而作为规则制订的方,肯定会首先保护自身权益,因此在极端情况下,银行始终以客户利益优先的逻辑,其实很难成立。

而区块链这个信任的机器,如果用于构建支付系统,其最大优势就是在交易发生时,由各方直接投票决定交易结果,并记录在分布式帐本中。

强势的一方,在这样的规则体系下,也不能反悔或者撤消自己的行为,而且区块链分布式的投票机制,也决定了部分节点损坏不会造成整个体系全盘崩溃。

可以说,从底层系统架构逻辑上,就避免了中心化支付体系所伴生的风险和问题。

总而言之,微信支付虽然崩溃了,但却扬起了数字货币的风帆。未来,可期。

相关推荐

微信支付崩溃,却开启区块链数字货币大门?

区块链迎最强风口 可当钱用的数字货币还有多远?

数字货币入“局”,支付宝、微信双寡头的“危”与“机”

区块链和货币的本质是什么?

Facebook本月或推数字货币 多名高管加入区块链团队

Facebook的下一个经济赌注:数字货币与支付

新金融周报 | 四大行内测数字货币App;华为全球发布数字支付云解决方案;工行在信用卡反欺诈场景应用声纹识别

区块链监管联盟“捉妖”马蹄声疾:币圈哭了链圈却在笑

火币CEO李林:区块链支付不再依赖金融中介机构

区块链的冰与火之歌

网址: 微信支付崩溃,却开启区块链数字货币大门? http://m.xishuta.com/zhidaoview4036.html