房多多美股上市,房地产互联网的前景如何?

编者按:本文来自富途证券,36氪经授权发布。

美东时间10月23日,房多多更新招股书,预计将于11月1日登陆纳斯达克交易所,代码为$房多多(DUO.US)$。根据招股书,此次IPO房多多共发行700万股ADS,发行区间为13-15美元/ADS,最高募资金额为1.05亿美元,估值11.00-12.70亿美元。

摩根士丹利、花旗集团、瑞银集团、中金公司和香港尚乘集团(AMTD)将担任本次发行的联席承销商。

房多多成立于2011年,2014年起便陆续有上市传闻,估值一度超10亿美元。时间来到2019年,终于要上市成功的房多多与最初相比有了哪些不同呢,它的优势和劣势又分别是什么?

让我们先从房地产与互联网的往事说起。

一、房地产与互联网的二十年往事

1、1999:互联网与房地产的第一次照面

1998年,以福利分房制度取消为标志,商品房由此走上历史舞台,我国房地产江湖正式启动。王石带领的万科从1994年开始专业化做房产,正好赶上第一波房地产红利。

1999年,王石宣布辞去万科总经理,发誓要用一年时间搞懂互联网,跟上时代的脚步。同年,莫天全在北京一套三居室出租屋中,创办了中国物业网,也就是后来的搜房网。清华、美国西密歇根大学高材生吴波做了一个门户网站——焦点网,专业运营房地产领域,这个网站如今叫搜狐焦点。

这是互联网第一次与房地产狭路相逢,然而不过匆匆打了个照面。1999年之后,积淀多年的房地产行业迎来黄金发展年代:中国经济突飞猛进、城镇化打开人口红利窗口、市场化政策逐渐完善、连续宽松的金融环境。

而归国精英们跨洋带回来的中文互联网创业潮,却在本土化适应以及互联网泡沫的冲击下举步维艰。至少在房地产领域,互联网一不留神,就落后了许多年。

2、2005-2009:第一个突破口——广告营销

1999年以后,我国房地产行业经历了难以想象的高速发展,与此同时,中介行业也发展得如火如荼。商品房作为非标高价值不动产,整个交易链条冗长且复杂,中介的价值不言而喻。

2000年是房产中介的大年,后来响当当的中介经济品牌链家、我爱我家、21世纪中国等都在这一年诞生。这些经济品牌将分散的房产经纪人集中起来,连成以小区、城区、城市为节点的中介网络。在提高新房交易效率的同时,也为二手房和租房业务打下了基础。

而互联网的卷席重来,则要到2005年之后。转折点是国务院出台「国八条」,打压几近疯涨的房价。这是开发商们第一次感受到滞销和资金链的压力,开始「穷则思变」。

这一回,互联网找到进入房地产行业的突破口是广告营销。以搜房网为代表的门户网站,通过媒体化品牌包装、直播、看房团等多样化方式,和形式单一的传统媒体展开了有力竞争。

依托门户网站的广告营销功能,互联网首次在房地产行业站稳脚跟。2009年,全国房地产门户网站的龙头分别是新浪乐居、搜房网以及搜狐焦点。而新浪乐居以及搜房网更是在2009、2010年先后在美股IPO,成为标志性事件。

回过去看,互联网通过广告营销和房地产行业接轨,更多是一种时代的趋势。随着互联网的普及度提高,在线广告的宣传面广度、宣传效果冲击度以及宣传精准度,都是传统媒体所无法企及的。

3、2014-2019:从O2O到SAAS

2014年的资本是躁动的,每一个互联网+的故事都能得到热钱青睐。BAT的成功让人们彻底认可了互联网的价值,也开始相信互联网核心思维——流量的魔力。

这一年,房地产行业也被流量为王攻克,标志事件是房地产电商的兴起和衰落,以及推行补贴换取未来——爱屋吉屋的快速崛起与失败。某种程度上,这两个事件决定了互联网与房地产的现在和未来。

互联网电商,逻辑是网络拓客、房产O2O(线上到线下),试图通过美女直播等在线活动,使新盘触及尽可能多的流量,从而完成到线下的购买转换。

不过,事实证明这些通过美女、礼物等吸引而来网络流量,具有极强的分散性,与房地产楼盘明确的地域属性极其不匹配,转化率极低。颇具讽刺意味的是,逻辑明显不通的房产电商,在当时却几乎每家房地产门户网站都在做,并且大赚特赚。

个中原因很多,其中最主要的一点,恰好和近日轰动的微博流量造假一事类似——没有流量造出流量,没有转化伪造转化。历史总是惊人的相似,好在骗子总归是被揭穿了,房地产电商的帷幕也就由此落下了。

这回的接力者是互联网思维之砸钱大法,以爱屋吉屋为首,房多多、安居客、房天下、乐居二手房等众多平台,发起以标准化和大数据为核心的弱化具体房屋经纪人挑战,尝试建立低佣金时代。而」用互联网飞机大炮的方式挑战传统房地产中介的刀耕火种「,爱屋吉屋创始人如是说。

只是这一回,互联网依旧没有成功。因为在很多维度上,互联网不仅无法替代房产经纪,甚至难以削弱其存在的必要性:住宅区域分散、二手房、出租房信息变动大、房屋交易具体过程复杂繁琐,涉及相关方众多……这些都是互联网无法解决的问题。

于是,永不言败的互联网开始考虑为不可或缺的房产经纪提供服务——基于SaaS的工具和解决方案使代理商能够以更好的方式开展更多业务。

传统中介平台贝壳找房、安居客考虑接入互联网加速下沉,互联网门户房多多的第三次转型专业服务经纪商……互联网与房地产,新的故事仍在进行着。

房地产行业区域分散的特征,决定了流量扩散的局限性,多对多的门户广告能有效引流,美女直播的多流量对单一楼盘却没有多少转化率。同理,住宅区域分散、交易冗杂也决定着这是一个强服务行业,房产经纪们不是那么容易可以被替代。

房地产互联网发展二十多年,最初从门户网站广告营销切入,但没有局限在效果广告渠道这一定位,先后尝试流量走法不通,简化中介流程失败,如今转而走到服务中介以更好促进销售的路线,也是新一轮的尝试。

二、房多多美股IPO

2019年10月9日,房多多正式向SEC递交招股书,拟进行首次公开募股(IPO),计划交易代码为「DUO」。借助这份招股书,得以一窥房地产行业互联网SaaS的真面目。

1、商业模式

房多多成立于2011年,前后至今经历了房地产互联网的多次浪潮——门户网站、O2O、砸钱整合房产经纪,如今是最新路线SaaS的参与者。

从商业本质上来说,房多多做的是中立第三方,通过技术和服务方案聚集全国分散的房产经纪。2016年以来,房多多平台注册的房产经纪人数量增长很快。从2016年的52万人次,迅速扩张至2019年上半年的107万。根据统计,全国房产经纪人数量大约为200万,房多多的注册人数已超过一半。

贝壳找房、安居客等传统中介龙头是房多多面临的最大竞争对手,为了抵抗房多多的扩张,贝壳找房在一二线完善的中介资源不对房多多开放。不过,在下沉和扩张速度上,房多多比贝壳找房们拥有天然的优势。

首先,房多多的扩张速度很快。由于采用的是轻资产互联网扩张模式,不需要一个个网点去组建店面。其次,由于中立的立场,房多多在三四线城市的下沉阻力更小,中小房产经纪对其没有天然的竞争和抗拒意识,自然更愿意加入平台。而贝壳找房在尝试利用互联网下沉时,则会因为本身业务与中小房产经纪的竞争关系,受到明显的排斥情绪。

当注册和使用房多多平台的房产经纪人数达到一定规模之后,转化变现就不成问题了。2016年以来,随着注册房产经纪人次的提升,房多多平台达成的交易数量也大幅提升,对应的,则是营业收入的水涨船高。2016年房多多营业收入为14.76亿元,2018年则增长到22.82亿元,最新的2019上半年的营收规模再次突破,达到16.04亿元,同比增长55.36%。

具体来看,房多多所选的路线,就是以绕不开的房产经纪为核心对象,一方面基于广阔的房源信息库,吸引广大买家进入平台;另一方面为中小房产经纪提供包括形象包装、加大曝光等全方位的产品服务,促成房产经纪与顾客的交易。

房多多的营收分为两大类,一类是来自交易的基本佣金收入,另一类则是创新计划和其他增值服务的收入,主要包括销售激励收入、特许经营收入、金融服务收入、贷款便利服务收入和其他增值服务收入。目前基本佣金收入占大头。

2、具体经营业绩

1)高注册用户是护城河

在房多多的商业模式下,有核心关键:1)平台能否吸引房产经纪人;2)平台是否有强大的住宅数据库;3)平台能否吸引房地产买家。

房多多天然的第三方中立优势,使得其SaaS产品在房产经纪中的接受度较高。近年来的规模增长表明,房多多平台的产品和服务是房产经纪们愿意使用并且能促成交易的。

2019年上半年,房多多平台注册房产经纪107万人,超过市场总额的一半。其中,活跃房产经纪26万人,上半年促成交易的有3万人,达成总交易7万笔,交易总金额913亿元。

高注册房产经纪人数是房多多最大的护城河,是增收提利的关键所在。而随着使用习惯和频次的增加,房产经纪对于平台的依赖程度也会越来越高。

其次,房多多拥有强大的住宅数据库,为房产经纪和房地产买家提供了广泛的选择。不过,房多多目前的房源主要都是从开放商处接入的新开盘房源,二手房和出租房数据很少,是未来需要攻克的方向。最后,房产经纪和房产数据齐备,房地产买家的到来便是水到渠成。

2)规模效应凸显,净利显著提升

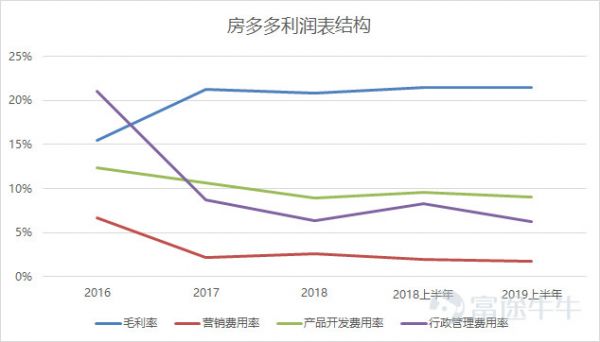

随着房多多用户和营收规模的增长,一些优势逐渐凸显出来。分析其利润表结构,可以看到,2017年以来,房多多的毛利水平基本稳定在21%左右。而销售和管理费用率则取得明显的下降,2016年,房多多的销售和管理费用率分别是6.66%、21.09%,而到了2019年上半年,这两个数据分别降为1.71%和6.22%,改善幅度显著。

互联网产品的规模效应是房多多效率改善的主要原因,为了保证用户的使用体验,房多多在产品开发费用的支出比率维持相对稳定,自2017年以来维持在9%左右。

随着费用的改善,房多多也成功实现盈利。2017年,房多多首次实现亏专盈,净利为64.9万;2018年快速增长至1.04亿元;2019上半年,房多多的盈利规模为1.00亿元,同比增长166.58%.

而随着净利润的快速增长,房多多的净利率也在逐年提高,从2017年勉强转亏为盈的0.04%,增长到2018年4.56%,2019年净利率则达到6.25%。

三、总结

2019年,房地产互联网的焦点集中在房产中介行业,房多多和链家本质都是房产经纪公司,区别只是重资产和轻资产之分。

重资产的链家在一二线稳扎稳打,地盘稳固,壁垒很高,缺点是进一步的扩张和下沉速度较慢。而轻资产的房多多通过互联网迅速集结全国各地的中小房产经纪,市场规模增长迅速,规模效应逐步显现;缺点则在于,壁垒远低于链家。

由此看来,房多多选择轻资产之快速而非重资产之稳健,赌的是未来房地产交易市场的持续增长的增量空间。

相关推荐

房多多美股上市,房地产互联网的前景如何?

房多多挂牌纳斯达克,“房地产互联网+”找到新出路?

房多多终赴美IPO:夹在传统房地产与互联网之间的一堵“墙”

房多多上市:市值超10亿美元,成中国产业互联网SaaS第一股

房多多赴纳斯达克上市,开盘价13美元,成产业互联网SaaS第一股丨钛快讯

服务九成百强房企,房地产SaaS服务商明源云要赴港上市了

贝壳找房已签美股 大概率以VIE结构上市

一年新增近2亿用户,拼多多美股开盘暴涨超23%

贝壳找房正式启动上市,年内或将完成

房多多纳斯达克挂牌上市,发行价为每股13美元

网址: 房多多美股上市,房地产互联网的前景如何? http://m.xishuta.com/zhidaoview3835.html