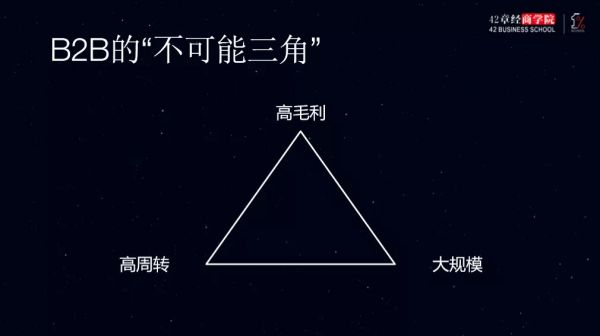

B2B 的“不可能三角”

编者按:本文来自微信公众号“42章经”(ID:myfortytwo),作者 戴武俊,36氪经授权发布。

戴武俊,42 Capital 合伙人,前美菜投融资负责人。武俊在蓝湖资本参与对美菜投资后,加入美菜,帮助其融资数亿美金,经历美菜估值从数亿到近百亿美金的成长历程。

在今天这篇文章中,他结合之前美菜的经历,以及近期易买工品的融资案例,从 B2B 不可能三角出发,分析了怎么看 B2B 赛道,以及 B2B 的机会在哪里。

最近一年,很多人在重新看 B2B(尤其是电商交易型)或者产业互联网相关领域的投资机会。

在看的过程中,很多人都会用看 to C 的 TMT 分析框架来判断项目是否靠谱,例如对于 B2B 电商或者 SaaS,会问到续约率、客户/金额/频次的 Cohort、LTV/CAC 等。

但结合我过去几年在蓝湖资本、美菜以及近来在 42 Capital 帮助很多相关项目融资的经验,我发现很多时候 B2B 公司其实有自己的一套评判标准,那么自然而然问题就来了:

我们到底该用怎样的分析维度来判断一家 to B 类公司的好坏?以及如何应用这一思考框架来找到新的投资机会?

我们先从一个有意思的东西讲起:

金融领域中有一个“不可能三角”,就是“独立的货币政策”、“资本的自由流动”和“稳定的汇率”,三者不可兼得。

而在最经典的 B2B 电商模型中,我也总结了一个“不可能三角”,可以概括为:“高毛利”、“高周转”和“大规模”,三者不可兼得。

我研究过非常多国内外 B2B 交易型公司,无论自营还是联营还是部分自营部分平台,好像没有谁能同时做到这三点。

一)做到高毛利跟大规模的,周转低。

拿很多人持续在关注的 MRO 赛道来说,其中最常被拿来做对标跟样板的 Grainger:

毛利很高,常年 40% 左右;

规模很大,一年交易额是 100 多亿美金;

但是库存周转率很低,1 年 4 次。

这意味着其常态保持着 15 亿美金的库存(COGS 60 亿美金/4)。

其他类似同行业的包括:

从数据中可见,这些公司都存在我们所说的不可能三角的问题。

二)做到大规模与高周转的,毛利相对低。

比如 14 年跟 19 年上半年很火的食材供应链赛道对标王者 Sysco,规模很大,1 年将近 600 亿美金收入,库存周转 15-17 次,已经算是不错,不过毛利才 18%。

而这个毛利水平已经是其发展了 40 年,并获取了全美市场第一地位情况下取得的。

三)做到高毛利与高周转的公司,规模会相对较小。

这类公司加一定杠杆,用极小的资金体量就能赚取极高的回报,所以要么保密性好,要么是受限制/极高门槛的行业(例如某些高消耗品的军火分销商或者特种设备、医疗器械等),要么区域性很强,也有可能是历史或者其他因素导致(例如封闭后放开的某些品类的进出口等),总之不可复制。

而要通过VC/PE融资,那么就天然要选择大规模扩张这条路。因此只剩下两个选项:低毛利高周转,或者高毛利低周转。

这两种模式跟赛道和切入方式有关。

在 B2B 领域中,每一个赛道都有很大差异性,所以我们暂时只讨论比较有共性的“切入方式”。

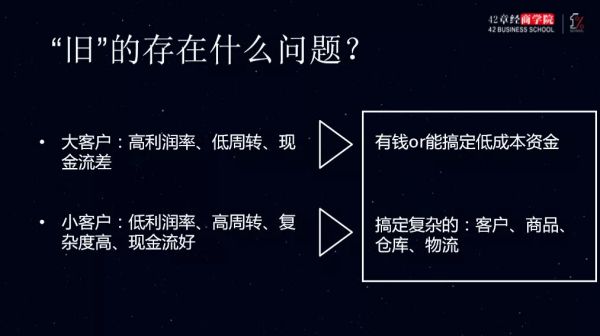

所谓的切入方式,最常见的是切大客户或切小客户两种选择。

做大客户意味着大概率是“高毛利低周转”路线。大客户结款周期慢,而且要求安全库存几个月,周转率自然偏低,低周转就要求较高的毛利才能覆盖资金成本。

同时大部分资金都在库存里,若扩张需要大量资金,企业就得有较好的融资渠道。

银行贷款在小体量还可以,大体量相对比较难,而且年关难过。有的公司甚至会按照 20% 以上的利率借贷,这些也都是比较常见的行为。

做小客户意味着大概率选择“低毛利高周转”路线。

做小客户门槛相对低(单个客户而言),但竞争激烈,而且客户对价格敏感,导致前台毛利比较难做高。而做小客户的传统 Vendor 一般资金情况较好,扩张的问题在于复杂度太高。

在互联网团队进入到这个领域来之前,大家甚至没办法统一订单管理。

一个客户假设需要 30 个 SKU,100 个小客户就要几千个,随之而来的就是复杂的仓储分拣、库存管理等要求。

假如说处理一个 SKU 出错的概率是 0.01%,那么处理一万个 SKU 的出错率就是 100%,即每天肯定会有一个 SKU 是错的,比如一个 SKU 缺货、备错货、备多货……一堆问题就都来了。

所以,面向中小客户的模式,对初创公司的技术和管理能力都有很大的挑战。

那么总结下:两种生意模式的传统 Vendor,各有优势也各有需要解决掉的大问题。

那么现在这个时代什么发生了改变?

数字化与另类投资的兴起。

数字化是互联网或者 IT 流程的应用,使得大规模营销获客、高效处理订单成为现实。而 VC/PE 等另类投资市场的兴起,让一大批原先受制于资金的优秀公司获取了充足的发展资金,得以扩张。

但是从大客户切入的,始终都会面临资金的问题。越大,增长越受到资金限制。

如果资产规模大还好说,可用抵押等常规渠道获取资金,但很多互联网公司都是轻资产,扩张一定要搞定低成本的资金。

那假设资金环境变化较快——比如 2014 年极其热,2015 年下半年变冷,2017 年又变好,2018 年下半年到现在又很差,企业发展就很可能因此而剧烈波动,所以很多企业会因为现金流问题发展受挫。

那回头来看,资金端的问题是不确定性强、解决难度高,所以选择大客户为切入点的公司也会遇到类似的问题,那么更好地利用数字化解决方案,从小客户切入似乎是个更优的选择?

现实中的答案自然也没有这么简单,因为小客户的体量较小,前期积累量会非常难,而且行业的数字化过程是相对较慢的。

前期毛利低、留存率低、客户满意度低、数字化的效果短期很难看到,很多 VC 一看到留存率低、毛利低就直接 PASS 了,大概率都活不到光明的那一天。

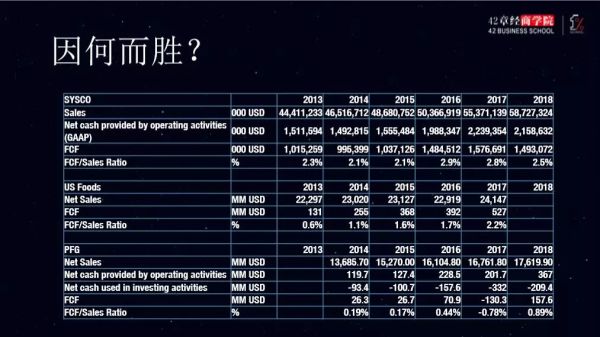

不过一旦撑过去,就海阔天空,而且规模越大,现金流是越好的。如下图,从上到下分别是 Sysco、US Foods 和 PFG 三家典型的 to 中小客户的 B2B 公司。

我们看数据就会发现,规模越大的,自由现金流和销售额(FCF/Sales Ratio)的比值会越高。

所以我们可以用以下方式来理解这两类标的的选择。

从大客户切入的:

优先看有没有持续的、极强的融资能力,对宏观(无论是行业还是宏观经济)都有较为深刻的认知,而且过往的融资节奏每一步都要踩的准。

从小客户切入的:

重点看 IT 能力与获客能力,同时看日常管理中对现金/库存周转/交叉比例等数据的重视与管理手段(而不是 cohort、UE 等)。

特别如果是早期,创始人融资能力要很强,或者管理跟运营节奏非常好,使得很早的时候现金流情况就不错,或者有持续变好的迹象;如果是中后期,主要看实际的现金流管理水平,与数字化成果(比如说行业客户的渗透率)。

所以,从自身经验与验证难易度来看,我们自己会认为通过显性指标来关注从小客户切入的公司是更具有可操作性的。

比如我们在年中接触到的 MRO 赛道的一个新玩家,易买工品。

我们一开始觉得该公司潜在的最大问题是:这个行业做小客户在前期极其难积累客户量,而他的模式太过超前,过往融资金额也跟跑在前边的竞品相比差距较大。

但是经过团队访谈跟大规模的行业调研、分析库存周转跟 Net working capital 的变化之后,我们帮公司梳理出几个明显的亮点:

1)坚持做小客户:公司现金流极其好,已经为正

2)坚持用技术解决问题:公司花两年时间打磨技术与数字化流程,从快速下单、商品价格管理、供应商与库存管理、准确交期等,给客户提供了更具性价比、更准确的交付服务

3)库存周转极其快:超出行业平均水平 10 倍

易买工品创始人是 Grainger 中国前电商负责人,充分了解市场与模式演进。

他更关注商品,库存以及现金流,而不是短期的 cohort 或者 UE(不需要通过 cohort 来验证需求,尽管他的 cohort 很好;也不需要通过 UE 验证模型,因为现金流早已为正),这就与我们对行业的判断标准非常一致。

之后,我们将这些特点提炼并进行数据化处理,传递给了经纬与顺为,帮助公司在激烈的竞争环境中迅速得到认可与新一轮投资。

在这里,我们回到文章最开头所说的,为什么我们觉得很多时候 2C 的判断标准不一定适合 2B 企业呢?

我举几个具体的例子。

比如很多 2C 投资人习惯了通过 cohort 分析留存率来判断一家公司好坏,但在 2B 领域中,有很多其他因素会影响 cohort,比如行业自然死亡率或季节因素、及 to B 创业公司的阶梯式成长特性等。

这里所谓的阶梯式成长是指,一般 B2B创业公司刚开始替换原有的供应链体系,不是by sku 的替换,而是 by 品类的切换,而在完成整体切换之前,该创业公司对客户来说,都只能充当着补货渠道的角色。

而随着这家公司做的越来越好,会逐渐替换商家的某家核心供应商,发生质变成为其主流 vendor 之一,复购率就有可能有比较陡峭的阶梯式上升,而很多时候与此同时上涨的还有客单价。

而当大量扩张新品类、新客户类型的时候,上面的过程就又会反复,而表面看起来留存率就可能会大幅下降。

再比如,很多投资人喜欢用单位经济模型来判断一个模式的合理性、盈利性与可复制性。

但是这个方式在涉及到供应链的 2B 领域有个很大的问题:

一个创业公司在早期但凡选择不优先优化供应链,就会导致单位经济模型非常不好看。

但为什么不优先优化供应链可能是一个更优的选项呢?因为不同体量的供应链形态会完全不同。

曾经有个公司创业早期就去优化单仓模型:精细规划仓业务流程,甚至上一些自动化线,看上去单仓模型就能很快为正。

但是这个所谓的单仓模型的仓,随着业务增长需要体积翻倍,而到时业务流程就都需要大改,物流路线也要重新规划,相当于早期对于模型的优化带来的效率非常低,反而浪费了最好的业务增长的时机。

也就是说如果我增速够快,为什么还要花几个月时间去做一个未来 3 个月就用不到的东西呢。

所以很可能增速极其快、想的更明白的公司,单位经济模型跟其他同行业比较,是更差的。

再比如我们接触的另外一家做中小企业的 SaaS CRM 公司,小满科技。如果一开始应用传统 TMT 思路,看 LTV/CAC 与 Cohort/续约率的话,看过去都属于中规中矩。

但是我们最后仍然觉得这是一家极其优秀的公司。原因是:

1)做制造业客户、基于邮件的 CRM:中国最大的行业、刚需、粘性高(近乎工作台)

2)从中小客户切入:保证能够产品化、产品需要逐步迭代而且现金流极其好,都是预先年付;

3)更多关注运营管理指标:比如客户活跃度。因为活跃客户占比极其高而且续约近乎 100%。

我们更欣赏团队的地方在于:创始团队更在乎内部有管理动作的指标,而非后置判断指标。

因为这些能够带来动作的指标,最终是能够带来公司的成长与真正变好。

而后置指标,受太多非生意本身而是运营手段的限制——比如是否就为了把续约率变的好看,而不做那些低续约但是能带来现金流与利润的客户?(能够在售前来判断一个客户的大概的续约的可能性)

除了上述提到的食材供应链、MRO、企业 SaaS 服务等,我们也在寻求更多理念相同的各类赛道中的优秀公司,希望能在投融资上给予他们更多帮助。

我们会优先选择在国内极具优势,并发生剧烈变化的大行业中的Player,并为他们服务。现存的一些案例包括:

1)抓住快反客户需求,通过标准化与数字化客户需求、供应商能力以及 SKU,提供一站式全品类服装辅料的辅料易;

2)在早期就极其重视商品管理与现金管理,做下沉市场进口全品类建材品牌集合店的亚美利加;

3)服务商用车市场中小维修站,通过维修技术社区切入市场(渗透率已经超过 50%)、并用多重方式变现的共轨之家。

除此之外,电子元器件、医药、商业票据、5G 相关等领域的 to B 公司,我们也在研究中,也希望与所有关注 to B 赛道的朋友或者从业者有更深入的交流。

相关推荐

B2B 的“不可能三角”

盈利+规模后,瓜子二手车的质量革命能打破“不可能三角”吗?

两位诺奖得主加持、解决“不可能三角”的UPoS机制来了

中国小微金融往事:与“不可能三角”抗争的15年

梧桐树资本董帅:从中美日产业结构差异,看冻品B2B行业的商业模式迭代

君盛投资李昊:全民toB下要谨慎“防坑”,“倒三角”布局应对行业变化

产业互联网的两种切入方式:B2B、SaaS的机会和挑战

年度公司 | 1年估值翻4倍的"完美"IPO,但京东健康的资本故事还要再“脱水”

SaaS、S2B和B2B,在产业互联网的这三个切入点中创业

围绕企业经营的三角魔方,「深演智能」希望为中大客户打造商业应用的中台

网址: B2B 的“不可能三角” http://m.xishuta.com/zhidaoview3117.html