人人网之后,校园社交一个能打的都没有

编者按:本文来自微信公众号“刺猬公社”(ID:ciweigongshe),作者 | 园长,编辑 | 铁林,36氪经授权发布。

和默默衰落相比,成为巨头的引流平台是校园社交一个好出路

9月中旬,字节跳动完成了对一家校园社交公司的收购。 公司的产品叫Biu校园,从App Store的记录看,它已经有一年没更新了。

这并不是 字节跳动 第一次布局校园社交。

2018年11月,字节跳动参与了号称“ 中国第一校园交友社区 ”的校园社交产品Summer的A轮投资。 这款产品声称只为“985、211”学生服务,创始人来自“清华、北大”,“因为想帮助大学生更好的交友恋爱这件事情走到了一起。 ”

同为“TMD”的 京东 也把注意力放到了校园社交上。 9月初,由京东金融开发的“梨喔喔”上线。 它和一度大热的“灵魂社交”产品Soul有些类似,都需要在“灵魂答题”之后进入系统匹配的“星球”。 主要的不同之处在于,每个用户都会对外显示所在的学校信息。

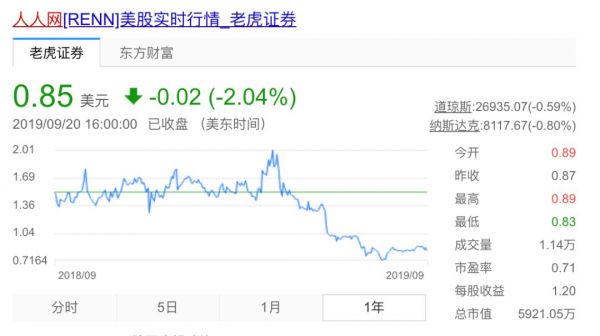

去年11月,几乎是“一代人青春”标志物的人人网作价2000万美元出售。 这家由校园走出的社交独角兽,兜兜转转七八年后,最终成了一个教科书式的出局者。

“Biu校园”、“Summer”和“梨喔喔”,三个先后走上校园社交赛道的产品,迅速挤进了上一代“独角兽”倒下后的空白。

但在人人网身后的废墟中,校园社交还能长出新的“人人网”,乃至中国的Facebook吗?

再造一个人人网,不可能也没必要

15年前,扎克伯格在母校哈佛创立了Facebook,当月就把半数哈佛学生拉了进来,不到一年,用户数量就超过了一百万。

此后不久,来自清华的王兴和几个同学办起了只针对大学生用户的校内网。 一年后,苦于用户增长太快造成的高额服务器和带宽费用,他们只好以200万美元的价格卖掉了校内。 这就是人人网的最初来源。

但如今,即使扎克伯格和王兴从零开始,也很难复刻Facebook和人人网当年的业绩。 尽管社交仍是移动互联网时代的第一刚需,用户的交往方式和内容消费习惯都发生了深刻变化。

在Facebook和人人网刚出现的时候,实名化、强关系链的社交需求几乎是一片空白,学校又是一个关系网密集且相对单纯的“宝地”,对创业者而言是个莫大的机会,特别是在校友文化氛围浓厚的美国。 最近一年,人人网已经进入股价低于一美元的“常态”

最近一年,人人网已经进入股价低于一美元的“常态”但人人网在上市之后,就开始了七年多的缓慢下坡路。 Facebook也在当前遭遇了增长乏力的难题,尽管通过收购Instagram等方式构建产品矩阵,2019年第三季度的下载量还是下降了13%。

究其原因,还要从Facebook/人人网式校园社交产品的共性说起。

实名化 ,是以Facebook和人人网为代表的校园社交产品最大的“实用性”卖点。 一个建立在同学、老师关系链上的社交网络,给用户找人办事或是交友闲聊都提供了真实可靠的环境。

但这种环境正在 被更垂直的社交产品破坏 。

工作需求,可以用更职业化的脉脉/领英; 聊天交友需求则转向更加方便常用的IM(即时通讯)软件——比如,校园社交软件上认识的朋友,深入发展的话都逃不了“加个微信”魔咒; 内容消费需求则被更加“社交化”的短内容所满足,比如微博/抖音/小红书等,它们的内容更丰富,也减少了熟人之间的信息干扰。

另一方面,实名化、一览无遗的社交模式变得 不“Cool” 了。 从用户角度来看,实名化的校园社交网络就像一个线上的大操场,所有同学都在这里以入学时间、院系专业来划分为一个个班级排队站好,位置是相对固定的。

对于大多数人来说,虽然自己发出的声音有让整个操场听到的可能性,但一般情况下,只有高话题度的“交际花”,才有可能成为这块操场的KOL,享受扩展人脉圈子和广泛收受信息的红利。

普通用户自己的交往圈子则仅限于所在或者相近的“班级”,此时,这个操场无限接近于微信朋友圈,信息发布和接受的范围仅限于熟人圈子, 越来越像相对封闭的微信朋友圈 。

喜欢表达、渴望被关注的年轻一代,自然不喜欢这种线上和线下没有本质区别的校园社交玩法。 新的校园社交产品如果仅仅重建一个人人网,很难再对用户产生吸引,也显得毫无想象力。

这也是“Biu校园”、“Summer”“梨喔喔”等等校园社交产品的逻辑——用一个“好玩”“好看”的外壳(交互方式、界面设计等),制造“潮”“酷”的概念来吸引追求时尚的年轻人。

但这种套路玩的久了,也会让用户产生新的 “产品耐药性” 。

校园社交“老三样”,正在走向范式失灵

对校园社交 “套路” 的分析,是解读这条赛道的关键。不论是社交产品大爆发时期(2015-2016年)的11点11分、黑白校园、Campus(没有听过也不奇怪,社交市场不是红海而是“血海”)还是刚刚推出的“梨喔喔”等等,采取的模式不外乎以下三种—— 实际上,非学生用户也可以注册Summer进行使用

实际上,非学生用户也可以注册Summer进行使用“名校优先”模式: 从全国最顶尖高校发端,向重点大学扩散,最终面向整个大学生群体开放。 Facebook、人人、Snapchat和Summer都属于这种模式。

“农村包围城市” 模式: 发明或者复制一套新玩法,用玩法吸引用户,形成一定声量后再向“精英”和重点大学学生群体扩散。 其中代表是模仿Soul玩法的“梨喔喔”。

“刚需工具”模式: 寻找一种大学生普遍需要但目前仍有改进空间的“痛点”,先做工具,守着工具这一入口,让用户围绕着工具进行社交。 目前,以云打印、兼职、课程表等产品为主,其中“过得最好”的当属超级课程表等 “强刚需”产品 。

但从目前的情况看,以上的三种套路都渐渐 “失灵” ——想让用户吃这几套,越来越难了。

先说上文最后提到的“刚需工具”模式。 它的问题在于,大学生中有足够的社交场景的工具性刚需实在是太少了,兼职、打印、树洞等较为单一的需求场景,根本不足以构成社交平台。

知名度最高的“超级课程表”等课程社交产品,能火起来也是因为抓住了“找课友”这个学习场景中尚不完善的功能(当时,并不是每节课都会拉微信课程群)。 但这样稍强一些的需求却是少之又少,仅能容下一两个产品,生存空间还受微信等通用社交平台蚕食。

再说“农村包围城市”模式。 这个模式在过去没有任何问题,如果早生几年,仅凭它们丰富又充满创意的玩法,也能将人们从乏味、单一的社交产品中吸引过去。 目前的情况是,玩法越来越难缺乏想象力,用户也越来越不容易被满足。 梨喔喔,和Soul在产品上非常像

梨喔喔,和Soul在产品上非常像比如“星球”和“答题”这两大“主流玩法”,被Soul等等陌生人社交平台渐渐玩坏之后,后来者“Summer”和“梨喔喔”也用了几乎同样的模式,仅仅在细节上稍有改变。这也不能简单归为抄袭,毕竟留给后来者的新玩法实在是太少了。

更让人感觉无力的是,新玩法拉新效率极低,用户普遍的态度是体验之后就走,用户留存始终是个难题。

最传统的“名校优先”模式虽老,但依然大有市场。 这是一条最成熟、最可靠的路径,但它的风险在于,从Top1、Top2名校向重点高校再向全国大学生扩散的过程中,至少会经历两次“惊险的飞跃”

第一次是从清华北大到重点大学;

第二次是从所谓“重点大学”到包括民办、专科在内的整个大学生群体。

每一次用户群体的扩大,都很有可能招致老用户对平台用户素质、内容调性变化的不满。 经历了这个过程的社区/社交产品,往往都会遭遇一段艰难的瓶颈期甚至下行期。

如何处理这个“增长的烦恼”,考验的是来自Top2高校创业者们的智慧。

走出校园:一切“校园产品”的终局

更考验创业者们智慧的是 “如何让校园社交产品 走出校园” 。 相比“如何让产品平稳地走出名校”,这是个更具挑战性的 生死命题 。

每个校园产品都面临着用户必然离开使用场景的问题: 用户全部是学生,学生总要毕业离开学校。

如果校园产品只能在校园场景中应用的话,每年都迎来一次用户数量的断崖式下跌: 毕业季到了。想要维持用户规模,就得每年做一次大规模拉新。 对于任何产品来说,由此产生的成本都是沉重的负担。 仅从用户特性来看,校园产品要想活下去,就必须走出校园,让用户在毕业后继续使用,或者在校园之外开辟新的使用场景。

其实,相对于云打印、课程表和“某某树洞”等工具和资讯类校园产品,校园社交反而是最容易走出校园的。

超级课程表目前的官方网站

超级课程表目前的官方网站对用户来说,工具可以用完即走,校园社交平台沉淀下的用户 关系链 却带不走。 因此,在用户离开校园后,校园社交产品依然可以为用户提供价值。这也是一些巨头,纷纷在校园社交领域提前布局的原因: 争夺校园流量入口,给自身产品或业务引流。

但至今能称得上成功走出校园的校园社交产品,只有Facebook和Snapchat。 即使校内/人人网已经上市,也是倒在了从校园到社会的路上。 更多的校园社交产品则籍籍无名、朝生暮死。

国内校园社交赛道,真的后继无人了吗?

用户分散、功能缺陷、成熟产品挤压、难以形成商业化闭环 ......校园社交产品的经验教训,已经积累了太多。

屡战屡败中,校园社交赛道也蕴藏着新的机会。

首先,学生时代,总是充满了各种可能性,实习、考研、出国、求职......在学生每一次选择和转身的过程中,都迫切需要“过来人”的指导,也渴望倾诉和沟通。

其次,学生群体又是多种社会关系和社交场景的 交汇点 ,校园社交也应当着眼于此,为用户做好不同的社交场景的衔接。

从市场规模的角度来看,人人网的退出给后来的创业者腾出了校园社交的半壁江山,提供了充足的市场空间。 这块空白,势必出现新的产品来填补。

如果能有“新一代人人网”,这个平台的价值,在巨头们纷纷争抢年轻人注意力和流量的此时此刻是不言而喻的。字节跳动和京东愿意对校园社交产品进行投入和布局,也是看中了他们的未来价值—— 对被垄断的社交格局进行改变的可能性。

对社交创业者来说,这个前景的诱惑力是致命的。 正因如此,一茬茬校园社交创业者前赴后继,处处透着“不甘心”。 但直到今天,仍然没有出现用户过千万(大约是人人网上市前10分之一) 的校园社交平台。

这能够证明的是,既有校园社交路径已经极难走通。 想要从校园社交这条赛道破局,运营或者玩法上的简单创新远远不够,必须在当前模式之外寻求突破点,让校园社交走出校园,走出“血海”。相关推荐

人人网之后,校园社交一个能打的都没有

人人网回归校内,校园社交还是门好生意吗

人人网,又活了?

人人复活之后,还有希望吗?

被糟蹋的人人网,回不去的社交圈

阿里不愿醒来的社交梦,陈航能实现吗?

人人App悄然回归,“情怀”难支撑其在社交江湖突围

实名制校园社交卷土重来,「青芒校园」想打造一个面向Z世代的社交平台

最前线 | 记录青春的人人网上线回归,你的情怀还在吗?

迷失8年,人人网归来

网址: 人人网之后,校园社交一个能打的都没有 http://m.xishuta.com/zhidaoview3111.html