快递洗牌,韵达掉队?

图片来源@视觉中国

文|蓝莓财经

韵达怎么了?

说到中国的快递行业,那么赫赫有名的“四通一达”一定是绕不开的,明面上,都是背靠阿里的一家人,但实际上,彼此之间明争暗斗是个国人都知道的现实。

从多个维度来看,四通一达彼此之间属于直接竞争的关系,发展模式目标市场也极为相似。如今,随着行业发展逐渐进入深水区,互联网流量红利殆尽的同时,也加速着快递行业的洗牌。而韵达快递最近一段时间被吐槽的频次有些多了点,这也让人对其接下来发展有些担忧。

低毛利红海的囚徒困境:快递经营急需降本增效

不得不说的是,如今的快递市场的竞争态势,早已是一片血海。而相应的,在这血海博弈中,过去的2022年韵达似乎也没有交出令人满意的答卷。

根据公开资料显示,韵达预计2022年归属于上市公司股东净利润为13.1亿元至15亿元,去年同期为14.77亿元,这给人的感觉似乎是有些增长乏力了。扣除非经常性损益后的净利润预计为12.35亿元-14.19亿元,对比去年同期的14.02亿元,报告期内公司业务量和经营业绩同比似乎都出现了小幅下降。

关于这一结果,韵达表示,利润下滑主要是因为石油等大宗能源价格上行,同时国内疫情多发、散发使物流和供应链受到冲击导致的。

事实上,这些问题去是存在,但是关于韵达的问题不只是如此。因为外部环境是公平的,大家都一样。

越是外部环境承压的时候,越考验一家企业的内功深厚与否,不同企业的分化可能就以此为分水岭。值得一提的是,韵达2022年完成业务量176.1 亿件,同比下降4.3%,市占率15.9%,同比下降1.1%,而作为主要对手的申通、圆通两家快递业务量增长虽也有放缓,但依然同比增长16.9%、5.7%。

其它主要竞争对手还在增长,而韵达却出现下滑,这个现实似乎是有些耐人寻味了点。毕竟大环境都一样,而结果却不同,这样一来,在外人看来,可能是韵达自身的缘故所导致的。

与此同时,值得注意的是,韵达负债率也在不断走高。根据韵达2022年半年报数据,2022年上半年韵达的财务费用为2.3亿元,同比增长超过160%。

事实上,现在的环境对于快递企业而言其实并不是特别的友好。快递行业与电商发展有着强关联属性,具备“一荣俱荣、一损俱损”的联系,而互联网流量红利早已殆尽,而对于依赖电商客户的快递公司而言增长也会受到影响。

除此之外,通达系快递,针对的主要还是中低端市场,譬如网店店主,这部分群体对价格非常敏感,行业毛利本来就不高。再加上行业玩家多,竞争激烈,行业内卷程度不断加剧,价格战也就在所难免,这也进一步加剧了快递企业的经营压力。

很多时候,行业环境不好,这也在倒逼企业去降本增效,去想办法开源节流。然而就韵达的去年表现而言,似乎是很难令人接受的,这也会让人觉得在经营效率层面不如几个主要竞争对手,对于韵达而言,或许需要考虑一下这个问题了。

事实上,国内快递行业发展到现在已经足够发达了。面对产业结构调整,行业阵痛期,快递行业或许也会迎来自己的洗牌期。

事实上,任何一个行业都会经历两次行业洗牌。

一次是产业发展初期,洗牌实力不足的中小玩家。一次是行业进入最后的“决赛圈”,谁效率更高,谁就能胜出。落后的玩家虽不至于被淘汰出去,但跟头部玩家相比会有明显分化。

快递行业似乎就按照这一轨迹进行演化。

在快递业发展初期,由于缺乏规范的市场监管机制,行业野蛮生长,不少中小型快递公司如雨后春笋般崛起。与此同时,由于玩家龙蛇混杂,行业一些乱象也随之出现。随后,伴随着行业的不断深入发展,中小玩家或者被淘汰出局,或者被吞并重组,或者就苟延残喘。

如今,国内快递格局已经稳定多年,除了此前极兔的异军突起,行业主要玩家似乎并没有大的变化,竞争由价格竞争转向资本竞争,经营管理也从粗放耕作走向精细化运营。这时候行业竞争其实是上升到更高的维度,而跟不上这一变化趋势的企业,或者不可避免的就走向掉队行列。

如今看来,韵达的表现似乎很难令人满意,如何解决发展问题避免自己成为决赛圈的掉队玩家,或许已经成为摆在这家明星快递企业面前当务之急的难题。

网点“护城河”稀释:韵达的竞争力该如何守护?

快递行业的客户价值实现,其实就是高效的进行货物流转,而运力毫无疑问就成了行业的关键指标,也是构建行业“护城河”的关键所在。尤其是终端的运力资源,这也成为决定快递服务质量的关键所在。

然而对于韵达而言,众所周知,韵达采用的是中转直营、网点加盟的经营模式,直营层面基本上没什么问题,毕竟自己可控,但是在终端配送运力层面上似乎是出了点问题。

终端运力,考验的其实是对网络的密度及稳定性。今年春节刚过去的时候,网上有不少用户表示韵达快递出现派送异常、延迟送达的情况。与之相随的,“客服不受理”“营收不盈利”“公司要倒闭”等消息也开始传出。

而韵达官方方面当时表示这些皆为不实之词,已采取积极的措施,网点积压的快件绝大多数已得到及时清理。

具体真相如何我们不得而知,只不过韵达的终端运力似乎是出了些问题。

根据财报公布的数据显示,从2020年到2021年,韵达全网快递员数量减少1.5万人;2022年上半年,其网点及门店数量较2021年底减少2430个。

网点及门店减少,终端韵达的覆盖面小了,韵达又该如何保障快递的运力和时效呢?具体门店影响到底有多大我们不得而知,但是考虑到之前因为配送慢引发的争议,这很难不让人联想到一起,毕竟配送速度和网点是个正相关联系。而且其它竞品快递方面,好像并没有那么多的吐槽声传出。

毫无疑问,终端网点的运力是快递企业的核心竞争力。快递速度越快,为用户节省的时间也就越多。这也是为什么过去很多时候,快递企业会围绕“快”展开竞争,譬如限时达、次日达等。从购物者心理来看,永远是想快速收到货,对快递速度要求比较高,如果自己周围哪家快递速度比较慢,下次购物总会备注一句不用某某快递。可以说,终端配送决定整个快递服务90%的用户体验。

试想一下,当一家快递企业被大众长时间吐槽配送慢,长此以往,人们还愿意选择这家快递吗?而对于韵达而言,面对当前的网点数量下降问题,如何守护住自己的运力、守护自己的用户体验,也成为发展的关键所在。

深水区的快递江湖,韵达未来该何去何从?

同质化红海竞争条件下,当自己并没有特别的稀缺性竞争优势时,一旦自己出现一些小的错误,就很有可能被竞争对手抓住进行市场份额的稀释,再想赢回来往往会难上加难。

对于韵达而言,当自身快速发展过程中,即便有问题,也是瑕不掩瑜,不影响大局。可一旦行业发展进入同质化、低毛利的红海竞争阶段,很多时候过去野蛮生长阶段隐藏的问题也会逐渐被放大开来,尤其是终端运力的不可控。韵达春节后被曝出配送速度慢等一系列负面影响,可能会导致一些客户群体对其产生不好的品牌印象,进而转投其它品牌。

就去年的数据来看,华福证券公开的研报显示,2022年顺丰、韵达、申通、圆通件量分别实现110.7、176.1、129.5和174.8亿件,同比分别增长5.2%、-4.3%、16.9%和5.7%,同比增速除韵达外均超行业增速(2.1%),市占率除韵达外均有所提升。

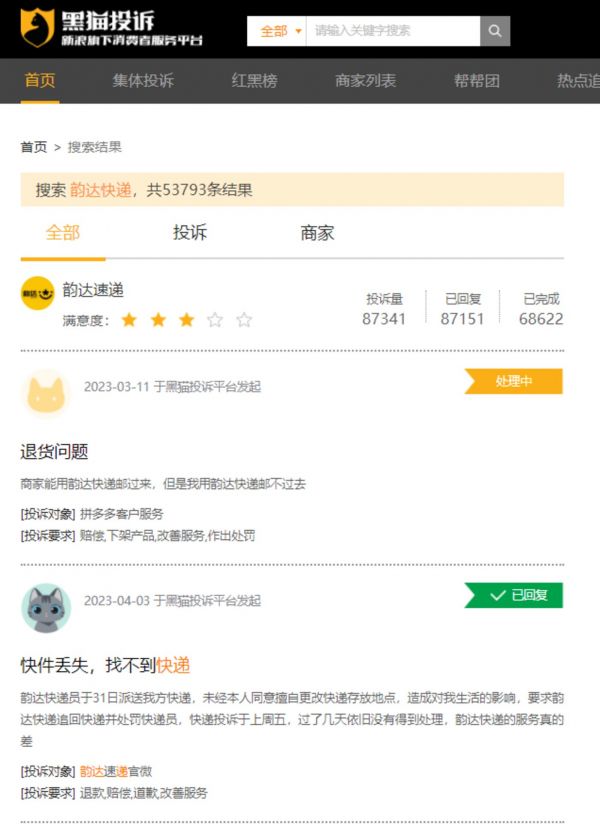

而在第三方投诉平台黑猫投诉上,关于韵达快递的投诉条数高达53793条。当然了,第三方投诉平台或许需要进一步甄别投诉真实性,但是类似这样的声音多了,对于品牌可能会是一种伤害。

而关于终点网点的服务问题,一方面韵达是采取加盟模式,企业对其的控制力本身就不算太强。另一方面,包括韵达在内,很多快递的罚款机制非常严厉,这样一来经营压力也会随着上升,可能也会导致网点的不稳定。

当然了,对于韵达而言,依旧占据着庞大的国内快递市场份额,同时也有自己完善的配送网络以及稳定的客户群。只不过需要好好审视一下自己,尽快解决面对的难题才行。否则,持续这样下去对于韵达而言无疑可能不是什么好消息。

相关推荐

快递洗牌,韵达掉队?

快递出清:韵达避无可避?

韵达快递大量延误,怪谁?

同行不同命:极兔喜、韵达愁?

洗牌、共享、留住,快递终极决胜的关键在末端?

韵达、圆通、申通三家比较——我为什么选韵达

快递行业8月成绩单:韵达表现亮眼顺丰突破艰难

韵达崩坏,始于网点

韵达增长“失速”,申通业绩承压,快递巨头盼Q4业绩反转

价格战趋缓,快递业持续复苏,万亿市场加速洗牌 | 科股头条

网址: 快递洗牌,韵达掉队? http://m.xishuta.com/zhidaoview29758.html