宁德时代的关键一战:高产能是双刃剑

图片来源@宁德时代

文 | 另镜,作者 | 郑浩钧,编辑 | 陈彦旭

年赚300亿元的宁德时代,也在未雨绸缪,早早地用变相降价抢占市场。

在原材料价格飞涨的2022年,宁德时代从二季度开始,推行原材料价格联动机制,以此维持公司的毛利率水平。但这也使得下游合作车企成本增长,不少车企开始引入第二供应商、第三供应商,甚至还有车企加快了电池产业布局速度。

进入2023年,随着新能源汽车增速下滑,特斯拉、比亚迪、小鹏、问界等车企陆续开启降价,动力电池装机量增速也在放缓,压缩了电池企业的利润空间。

今年2月中旬,锂价仍处于40万元/吨以上的高位,宁德时代被媒体曝出将推出“锂矿返利计划”,部分电池按20万元/吨锂价结算,被市场认为是变相降价。宁德时代庞大的产能,既是其降价抢订单的底气,也是动机,如果订单不足导致产能大规模空置,会对企业经营造成不小影响。

3月15日,有媒体报道称宁德时代“锂矿返利”计划正在稳步推进中,目前与相关主机厂的协议签署已进入实际性阶段,预计最快3月底达成。

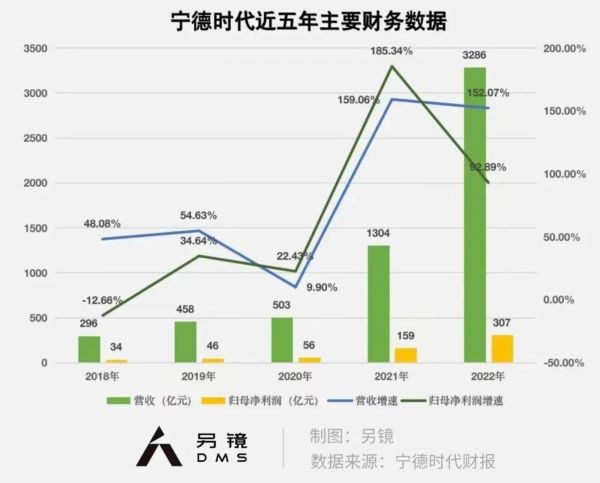

3月9日晚间,宁德时代发布2022年财报,其营收3285.94亿元,同比增长152.07%;归母净利润307.29亿元,同比增长92.89%。其中四季度营收1182.54亿元,同比增长107.48%,归母净利润131.38亿元,同比增长60.61%,占全年总净利润的42.75%。

在3月9日的业绩电话会中,宁德时代表示,作为行业龙头,公司在成本和规模方面更具优势,更容易在竞争中获得主动权。

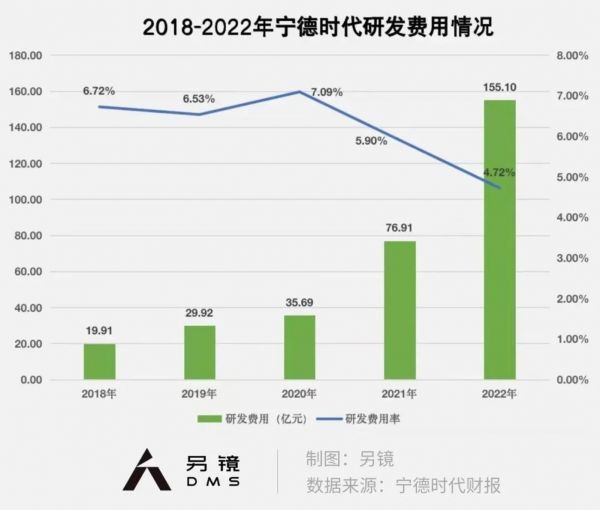

此外,宁德时代在新材料体系和制造技术方面进行大量研发投入,公司2022年研发费用达155.1亿元,但近三年因营收增速更快,研发费用率有所下降。2022年末,宁德时代研发人员数量达16322人,较上年末增长约6000人。

目前,公司投入研发资金的新技术包括钠离子电池、麒麟电池、第二代无热扩散技术、M3P多元磷酸盐电池、凝聚态电池等。

推出锂矿返利计划

目前宁德时代面临着中创新航、国轩高科、新旺达等多家同行企业展开价格竞争,与此同时下游车企也在布局电池产业,这也意味着宁德时代在电池产业话语权进一步受到威胁。

在2022年的原材料涨价潮中,宁德时代从二季度开始,推行原材料价格联动机制,将原材料价格涨幅与电池价格涨幅一比一挂钩,其他电池厂大多选择自己承担一部分原材料上涨成本,利用价格优势与宁德时代竞争。

同时,不少宁德时代的客户车企为了加强议价筹码,布局电池产业。

特斯拉4680电池量产爬坡进展顺利,全面量产目标时间为2024年。此外,特斯拉与比亚迪之间已形成合作,特斯拉德国柏林工厂已开始使用比亚迪刀片电池。特斯拉CEO马斯克近日也在社交媒体上表示,双方之间的关系是积极的。

蔚来已成立电池科技公司,并引入中创新航作为第二电池供应商。理想汽车也在新车理想L7的低配版本中,使用欣旺达与蜂巢能源的电池包。

随着新能源汽车、动力电池市场增速放缓,以及竞争对手迅速成长、客户寻找替代方案,强势的宁德时代也倍感压力,为了保量主动推出“锂矿返利”计划,变相降价。

2月17日,媒体爆出宁德时代正向理想、蔚来、华为、极氪等多家战略客户主动推行一个“锂矿返利”计划,以实现电池价格下降。

“锂矿返利”计划约定,2023年-2025年,车企采购电池继续按碳酸锂价格联动方式定价,但年底结算时,采购的电池中对应的碳酸锂价格超出20万元/吨的部分,一半按市场价结算,一半按20万元/吨结算。

同时,宁德时代在计划中加入保量条款。如享受优惠的车企,2023年-2025年宁德时代供货占比不低于八成,此后两年供货量不低于前一年,且需支付一定比例预付款。

这一计划可以增加原有客户的粘性,又通过变相降价吸引新客户。同时,降低电池价格可以帮助车企客户更好地应对竞争,2022年,凭借着自产电池的成本优势,比亚迪销量迅速增长至186万辆,抢占了宁德时代车企客户的市场。此外,对下游车企的降价可以增强宁德时代向上游原材料企业的议价理由。

在3月9日的业绩电话会中,宁德时代表示“锂矿返利”计划并不是为了降价,而是希望与长期战略客户分享矿产资源。据媒体报道,该计划相关协议最快3月底达成。

同时,宁德时代的“锂矿返利”计划,一定程度上推动了锂矿价格回落。3月15日,上海钢联数据显示,电池级碳酸锂均价报33.3万元/吨,而2月20日其均价为43.5万元/吨。

宁德时代似乎早已预料到锂矿价格的下跌,在去年四季度大幅减少了原材料存货,2022年底账面价值47.3亿元,较年初的79.7亿元减少40.6%,减少了碳酸锂价格下跌造成的计提减值损失。

在业绩电话会上,宁德时代表示因为碳酸锂价格下行,公司采取去库存和缩短采购周期的策略,原材料减值影响较小。

锂矿价格的回落,使得已经开打价格战的新能源车企有了更多的降价空间,车企也会向上游电池企业寻求降价,这会压缩电池企业的利润空间。如果毛利率进一步走低,通过降价增加装机量、稳定市占率或许会是宁德时代更好的选择,公司庞大的产能也能支持其抢占市场。

盈利能力持续走低

在动力、储能电池的市占率上,宁德时代仍拥有一定优势,但其也面临着市占率下降、毛利率走低等问题。

根据SNEResearch统计,2022年全球新能源车动力电池装车量达517.9GWh,同比增长71.8%。其中宁德时代位列第一,2022年装车量191.6 GWh,市占率达到37%。

在国内的动力电池市场中,宁德时代虽然优势更明显,但市占率已出现下滑,其2022年装车量142.02GWh,市占率降至48.2%,这是2019年以来,宁德时代国内市占率首次跌破50%。

在储能电池市场中,宁德时代也占有市场优势。2022年全球储能电池出货量122.2GWh,同比增长175.2%,其中宁德时代市占率为43.4%,比去年同期提升5.1个百分点,连续2年位列全球第一。

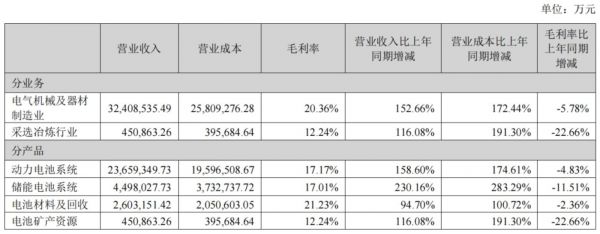

聚焦去年来看,宁德时代四个季度毛利率呈上升态势,一季度仅有14.48%,四季度则为22.57%。2022年毛利率20.25%,同比下降6个百分点,动力电池业务毛利率下降至17.17%。

在3月9日的业绩电话会上,宁德时代表示去年四季度的毛利率是合理水平,未来全年可以维持住。

宁德时代毛利率在去年一季度承压,主要是因原材料价格的走高。毛利率的回升主要由于宁德时代从二季度开始推行原材料价格联动机制,将原材料价格涨幅与电池价格涨幅一比一挂钩,把涨价的影响传导给下游车企。

虽然2022年四季度的毛利已回升至22.57%,但相较于以往的毛利率水平仍有一定差距。

拉长时间来看,近五年来,随着宁德时代营收的迅速扩大,其毛利率也呈不断下降趋势。有市场声音认为,毛利率的下降的主要原因是行业市场扩大后,众多竞争对手涌入,以低价策略抢占市场,影响了宁德时代的盈利能力。

2022年,宁德时代动力电池业务毛利率有所下降。财报显示,在宁德时代营收中占比72%的动力电池业务,毛利率从2021年的22%下滑至17.7%,减少4.83个百分点。此外,由于营业成本增幅较大,宁德时代的各项业务毛利率同比均有不同程度下降。

随着市场竞争逐渐加剧,中创新航、国轩高科、欣旺达等电池厂商逐渐崛起,宁德时代毛利率的下滑似乎不可避免。

虽然,起步较早的宁德时代在产能方面仍保有优势,使其在实现“以价换量”的策略时,仍能保持可观的利润总额,但不可否认的是,动力电池行业已进入到价格战中,过去的超额利润也已消失。

相关推荐

宁德时代的关键一枪

宁德时代,背水一战

AI时代错失先机,ARM面临关键一战

关于宁德时代的6个问题:原材料、产能、估值以及风险

宁德时代的守擂赛

高通赢下了关键一战

宁德时代两面观:净利润创新高公募基金追捧,产能激进扩张高瓴连续减持 | 看财报

宁德时代的下一个时代

宁德时代否认582亿过度融资,称五处产能项目将使年收入破千亿

祛魅宁德时代

网址: 宁德时代的关键一战:高产能是双刃剑 http://m.xishuta.com/zhidaoview29345.html