面板行业透露回暖信号,A股市场买TCL科技还是京东方?

图片来源@视觉中国

文 | 财经无忌,作者 | 萧田

对于面板行业投资者而言,近两周终于传来了一个好消息——在经历长达一年半的阴跌之后,面板股的股价终于迎来了久违的上涨。

近期,根据Omdia电视显示面板和OEM情报服务指出,液晶电视面板2023年第2季将出现年增19%的强势反弹,其中,50吋和更大尺寸为主的荧幕订单将达到1.614亿台或年增率8%。

受益于这一利好消息,从2月15日至今,面板板块表现强势,包括京东方(000725.SZ)、TCL科技(000100.SZ)等多家企业出现上涨。

实际上,自从2021年下半年开启的漫长下行周期以来,整个液晶面板行业经历了很长一段时间的下行周期。尤其是TV面板,其在这波下行周期中亏损率最高,早在去年二三季度已相继跌破材料成本和现金成本。

过去的2022年,各大面板厂商的业绩可以用一个“惨”字来形容——中国台湾面板“双虎”友达和群创公布了一份近十年来最悲惨的成绩单;大陆面板“双雄”京东方和TCL科技净利润同样大幅度收窄。

此次市场积极回应,背后是这一轮面板周期可能见底的信号。但放长时间来看,影响面板行业漫长寒冬的诸多因素并没有出现明显松动,面板行业得“黎明前夜”或许还为时过早。但投资机会已经开始显现。

行业周期“拐点”当至但未至

“从去年Q4开始,整个行业都在好转。目前我们自己的稼动率(“稼动率”通常指的是工厂的开工率)是满产满销的。”2月23日,彩虹股份证券部人士向投资市场传递了这一消息。

不仅是彩虹股份,根据不少业内人士透露,其他头部面板厂商TV面板产线目前稼动率也大幅提升。

TrendForce发布的一份报告指出,近日国产电视品牌618备货已提前启动,其第一季度面板采购量已增加10%;代工厂和小品牌也已跟进加单,整体电视面板供需转趋紧俏,非主流品牌2月电视面板价格涨势确立。

其中,大尺寸65吋严重亏损,2月价格率先反弹2~5美元;中尺寸50吋/55吋因LG Display去年底产能收敛,供应更加集中和紧缩,2月同步上涨1~3美元。

表面上看,面板产业终于迎来了产业的“化冰期”,这也被外界视为面板行业迎来了复苏的信号。但实际上,面板厂仍需保持理性,才能打赢“翻身仗”。

细究来看,当下面板行业的“火热”,本质上是因为1月TV面板行业的低迷所造成的。

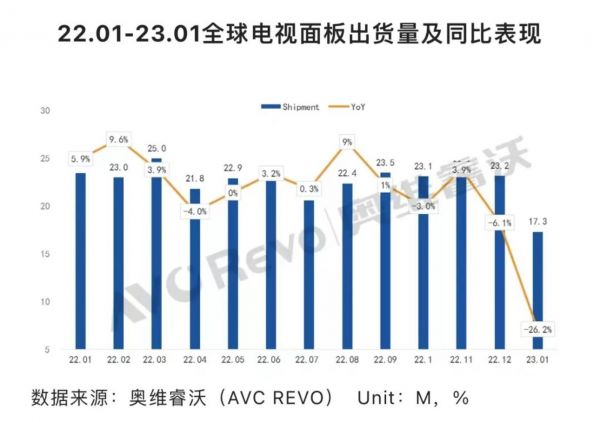

数据显示,经历了去年Q4的上扬后,今年1月TV面板出货量再度大降。根据奥维云网最新数据,1月全球LCD+OLED电视面板出货1730百万片,出货量同比下降26.2%,环比下降25.3%。

面板1月份之所以出货量大幅下降,除了全球电视市场进入了传统淡季,终端需求维持疲弱,品牌备货信心缺乏、受春节假期影响,以及去年同期面板价格上涨,厂商备货策略激进,面板出货基数大三个原因之外,其中最重要的就是过去一年多时间里,电视面板厂商通过低稼动接单生产方式的被动结果。

去年以来,随着疫情带来的“宅家经济”红利消失,俄乌冲突与全球通胀进一步抑制了大众的需求,全球电子产品消费进入疲软期……

电子产品下游应用的需求降低,从而导致了上游产业链也受到了严重的冲击,带来的直接后果是—— 面板生产价格是一降再降。

据测算,从2022年的面板出货数量看,大部分LCD TV主流面板尺寸价格降幅超60%,IT面板部分的价格也下降超过30%。有业内人士称,去年下半年,面板行业的成交价已经低于成本价,面板厂都出现了大幅亏损。

供需关系的“需”上发生变化,“供”也不得不进行调整,为了减少亏损,电视面板厂商都不约而同的选择减产。

自去年4、5月开始,从海外面板厂商到中国台湾厂商,再到中国大陆厂商都相继公布了各自的减产计划。

以中国大陆面板厂商为例,业内人士称,此次大陆地区的面板行业预计减产约20%,覆盖全世代线产品,是十多年来最大规模的减产。

产品价格下跌叠加减产,面板企业的业绩自然不好看。

据2022年财报显示,友达去年亏损新台币211亿元,群创去年亏损新台币279.9亿元,两家合计亏损新台币490亿,相当于过去一整年每天亏1.34亿;

据2022年业绩预报显示,京东方预计去年盈利75亿元-77亿元,同比下滑70%-71%,扣非净利润18亿元-20亿元,同比下滑107%-108%;TCL科技预计去年营收1670亿元-1696亿元,同比增长2%-4%,扣非后亏损26.32亿元-27.35亿元,同比下降128%-129%。 大陆面板“双雄”变成了“双熊”。

全球液晶面板行业大幅度减产,确实有利于让供需尽快回到相对平衡的状态,部分面板价格已经在2022年底开始企稳。

但对于处于底谷的面板行业来说,此次量价双升并不意味着行业的“拐点”将至。

值得注意的是,由于目前主流品牌需求仍低迷,和面板厂就2月涨价一事尚未达成共识,使得市场首次出现非主流品牌领涨的现象。

此前也有多次消息传出称,2月电视面板厂商正进一步积极酝酿涨价,但涨价主要集中在二、三线品牌厂,一线电视品牌厂则不愿轻易接受涨价。

再加上,全球需求受到了几个主要因素的抑制,包括高能源价格、美元强势升值,以及2020-2021年的需求高峰令2023年仍处于换机周期的空档期。

在财经无忌看来,经历2022年去库存后,目前全球面板业的库存还没有去化到健康的水位,2023年一季度还是继续控库存的阶段。

如果一季度继续控库存,2023年二季度的面板库存将会到健康水位。也就是说,从2021年四季度到2023年二季度,经历了5-6个季度后,全球面板业的库存将再次回归平衡。

换而言之,弱增长、再平衡将是2023年全球面板业的主基调,需要谨慎乐观。

十年难遇的“周期劫”如何碰上?

将时针拨到这轮面板价格下跌之前,2020年的整个面板行业还被业绩成倍增长的繁荣所笼罩。短短一年时间,整个面板行业就开始出现了180度的逆转,这背后的原因都指向了一个共性问题—— 面板产能过剩。

疫情早期,居家办公、上课、娱乐的“宅经济”带动了显示器、笔记本电脑等IT面板需求持续走高。海外政府给居民发放的补贴也刺激了终端消费,整个面板行业迎来一波景气期。

根据AVC数据,2020年全球TV出货量低开高走,前两季度受疫情影响,出货量分别为4510万台和4690万台,分别同比下降8.7%和5.9%。

但随着人们普遍居家再加上海外政府发放补助金刺激了需求,20年下半年TV销量大增,第三季度出货量同比大增13.2%至6690万台,第四季度出货量进一步增长至6990万台,创近年来新高。2020年全年出货量达2.29亿台,同比增长5.4%。

然而,正是这波景气期却透支了之后一两年的需求,各个面板龙头受景气期影响纷纷扩建产能加剧了供大于求的情况。

以京东方和TCL为例,京东方在2020年投产B17的10.5代生产线。TCL2020年投产T7的10.5代生产线,T9 8.6代生产线在2022年9月提前量产,设计产能180K/M,计划在4Q24实现满产。

在整个面板行业对于供需关系的误判背景之下,2021年7月全球电视面板需求出现陡降,液晶面板价格快速下跌,这才有了前文提到的面板行业通过减产“渡劫”的一幕。

但面板产能过剩还有更深次的原因,早在2019年,面板行业的产能过剩就已经初现端倪,这要归因于中国面板产业的“弯道超车”。

回顾半导体显示产业演化史,从1968年美国公司首先发明了液晶显示模型,但没能持续投入使其产业化,到日本人从底端的计算器和电子表开始切入,逐渐引领整个产业,再到韩国又利用90年代的危机靠“反周期投资”击败了日本。

如今的中国大陆的京东方和TCL两强,同样是利用2008年“次贷危机”前后的机会一举建立根基,现在的半导体显示产业,已经成为中韩两国对抗赛。

从2016年下半年至2019年12月,以京东方、TCL等为代表的面板企业逆周期扩张,借助中国这个全球最大的面板消费市场和相对完整的产业链集群,并且配合有效的社会管理机制,成就了中国面板行业显著的成本竞争优势。

这轮周期中,伴随着产能扩张,价格的惨烈下跌,加速了韩国企业的退出,也成就了中国面板厂商产业地位历史性跨越。

根据Business Korea数据,在2021年,中国大陆面板厂商销售收入份额为41.5%,超过韩国厂商33.2%,终结了韩国在全球新型显示领域长达17年的霸主地位。

2022年6月,三星关闭了在韩国的最后一条LCD面板生产线,结束了运营30年的液晶面板业务。而LG Display决定在2023年前停止为韩国电视市场生产LCD面板,而其中国LCD工厂也决定将部分电视面板生产线转换为IT面板生产线。

对于中国大陆面板厂商而言,虽然通过掌握产能控制的主动权赢得了这场战争的胜利,实现了寡头垄断势—— 拥有全球占比最高的LCD高世代线条数以及面板产能 ,新进者很难进入分到一杯羹,以京东方和TCL为首的大陆面板厂将成为参与终局盛宴的超级玩家。

但与此同时也造成了“伤敌一千自损八百”——供需错配,全球面板市场存在着严重的产能过剩。

这也解释了为何在2022年,彩电市场经历了“有史以来最强”的一轮价格下滑,甚至部分产品卖出了“白菜价”。

在行业逆周期里谁抓住未来,谁就能赢

一部面板产业的发展史,也是一部价格战的历史。

诚然多方面的因素正让这一市场变成了一个产能过剩和竞争激烈的样本,但随着竞争格局日趋稳定,扩充产能获得比较优势的龙头厂商也将获得不可撼动的市场地位。

一方面,从面板产品的结构来看,TV始终占据LCD面板产能面积的70%以上,是绝对主导;包括显示器、笔记本、平板电脑在内的IT占比在20%左右;中小尺寸占比稳定在8%。

另一方面,从大尺寸面板上来看,目前来看技术路线并不明确,韩国QD-OLED、W-OLED技术路线仍非最佳方案。

而由于行业内迟迟不能降低OLED的成本,LCD面板凭借价格优势仍是全球各类显示器的主要选择。从历史数据看全球对于大屏电视每年2.5-3亿台的稳定需求,不会骤然消失。

这意味着,以京东方、TCL科技为代表的中国面板“双子星”,在市场需求回暖的过程中将迎来较好的投资机会。

以大尺寸电视面板领域,TCL的TV面板市场份额位居全球第二,其中55寸和75寸产品份额全球第一,65寸产品份额全球第二,8K和120HZ高端电视面板市场份额稳居全球第一。

截止目前,TCL华星(TCL科技全资子公司)不仅是海信、创维等国内品牌的电视面板供应商,同时也是三星、索尼等国际一线电视品牌的供应商。

不仅如此,TCL还在Miniled面板上不断创新,引领全球电视面板产业的格局。据统计,2023年Mini LED背光电视的出货量将从2022年的320万台增加到2023年的380万台,渗透率从1.5%提高到1.7%。

除此以外,中国面板厂商也在不断押注新技术,谋求转型。

京东方前董事长王东升曾提出一条著名的面板产业生存定律“王氏定理”:每36个月,标准显示产品价格下降约50%,若要生存下去,产品性能和有效技术保有量必须提升一倍以上。

这条定律揭示的是,面板产业是一个不进则退、残酷竞争的竞技场。在这个战场上很难有永远的赢家,只有永远的坚持和奋斗。只要押错了路线,或者坚持不住都可能形势陡转。

在中小尺寸面板领域,2015年左右,退出LCD业务的三星转而全力投入OLED相关的研发,并取得了明显的技术优势。在三星的引领下,中高端手机现在基本都采用了OLED屏幕或者从属于OLED技术的柔性AMOLED屏幕。

以京东方为例,过去三年,京东方的OLED份额一路攀升。2021年,京东方OLED出货达到6000万片,其中12月,京东方单月的出货突破了1000万片。

目前,京东方OLED已经进入到苹果、三星、华为、OV、荣耀和小米等主要国内外手机大厂的供应商序列,是新一轮OLED价格屠夫推动者和受益者。

可以肯定的是,目前面板行业的估值已然是历史低位,在打破现金成本后,面板价格必然会有回升的机会。无论是TCL科技还是京东方,面板龙头都将最先受益于即将回暖的面板周期。

对于投资者而言,面板行业的投资可能是一个赔率需要时间,而胜率较高的选择。但投资龙头,一定是开启这次周期的关键密匙。

相关推荐

面板行业透露回暖信号,A股市场买TCL科技还是京东方?

京东方:触底回暖的三重信号

面板折叠:“韩退中进”背后,京东方、TCL与杉杉的隐忧

争夺苹果订单?京东方、TCL扩OLED产线,分析师:转产能抵御面板降价

京东方:A股的B面

市场能人嫁接政府资金,中国政企组合面板梦醒于何处?

面板又又又涨价,行业逻辑变了

LCD面板又涨价了,行业格局正在重塑

TCL科技豪掷350亿背后野望

面板总决赛即将打响

网址: 面板行业透露回暖信号,A股市场买TCL科技还是京东方? http://m.xishuta.com/zhidaoview29097.html