西山科技核心经销商谜团:库存高企却压不垮采购激情 | IPO速递

西山科技

12月6日,西山科技科创板首发上会。这家从事手术动力装置的医疗器械企业,自今年6月份冲刺IPO以来,市场质疑声不断,期间不乏公司实际控制人“低买高卖”公司股份赚超600万、突击增资、募资必要性等问题。

上述问题之外,公司核心经销商谜团仍待解,一边是核心经销商库存高企却仍坚持采购,一边是核心经销商通过与西山科技实际控制人之间的股权交易“狠赚一笔”,是否存在“抽屉协议”等问题存疑。就经销商等相关问题,钛媒体APP联系西山科技并发函,截至发稿暂未获得回应。

关联经销商疑云:高库存却压不垮采购激情

据了解,西山科技的销售模式以经销商模式为主,2019年-2021年以及2022年上半年期间经销收入占据主营业务收入的比例分别为98.66%、99.34%、98.49%以及98.76%。

钛媒体APP注意到,公司与经销商之间存在着千丝万缕的联系。公司连续三个报告期的第一大经销商便是公司的关联方,即郑州博创医疗的实际控制人姚振勇曾间接持有西山科技的股份。此外,千祥医疗、金华市正凯医疗、河北兴嘉生物等均为公司关联经销商。

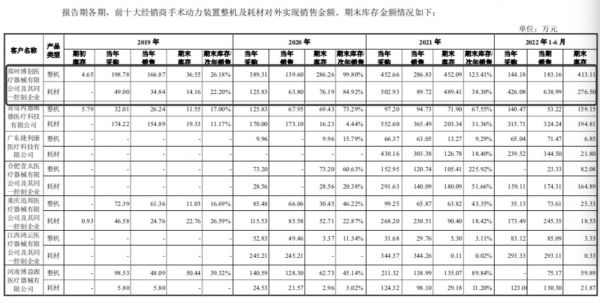

西山科技部分关联经销商情况,来源于招股书

据招股说明书,2019年-2021年以及2022年上半年,公司向历史上曾经入股的经销商的销售金额合计占比分别为4.39%、5.27%、6.75%和6.38%,公司向前员工设立或存在关联关系的经销商销售的金额合计占比分别为4.24%、1.25%、0.90%和 0.55%。

值得注意的是,在核心经销商中,库存积压时有发生。以第一大经销商郑州博创医疗为例,2020年、2021年以及2022年1-6月份,其向公司采购的整机产品期末库存分别为286.26万元、452.09万元以及413.11万元,2020年、2021年整机产品期末库存占据次年销售额的比例高达99.80%、123.41%。

西山科技主要经销商库存情况,来源于公司公开资料

不仅是郑州博创医疗,上海载溪商贸及其同一控制企业、重庆志渝医疗等经销商亦存在高额的库存占比情形,其中上海憬奥尤甚。数据显示,2021年3-4月份上海憬奥采购乳腺外科整机15台,当年采购配套耗材1084件,2021年销售整机仅1台。

但即便高库存仍压不垮经销商的采购激情,在次年的采购中,郑州博创医疗等经销商丝毫不含糊。财务数据显示,郑州博创医疗2019年、2020年、2021年以及2022年上半年的采购额分别高达252.51万元、524.57万元、1097.09万元以及579.74万元,采购额持续攀升。

核心经销商突击入股,又紧急撤离“狠赚一笔”

2021年4月份,西山科技第一大经销商郑州博创医疗实际控制人姚振勇,从西山科技实际控制人郭毅军手中受让同心投资部分股份,从而间接持有西山科技3万股股份,彼时受让价格仅25.31元/股。次年5月,姚振勇又将所持的同心投资合伙份额全部转让给郭毅军,转让价50元/股,高于2021年12月份外部投资者增资价格48.77元/股。短短一年,一进一出之间,姚振勇便赚取74万元。

无独有偶,另一经销商金华正凯医疗也存在类似情形。2021年4月份,金华正凯医疗实际控制人熊惠敏受让郭毅军所持有的同心投资部分份额,从而间接持有西山科技2万股股份,彼时交易价格28.50元/股,后于次年5月份将上述所有股份以50元/股的价格又转让给了郭毅军。一年时间赚取56.99万元。

著名经济学家宋清辉对钛媒体APP表示,上述行为不排除利益输送的可能,公司的核心经销商为关联方存在诸多风险,一方面存在损害公司及少数股东利益的风险,另一方面也会引发监管方面的风险等。

此外,公司向关联经销商的销售单价,常有低于非关联经销商的销售单价情形。据招股书,整机产品方面,2019年-2021年以及2022年上半年期间,西山科技向关联经销商的销售单价分别为9.07万元/台、4.80万元/台、4.47万元/台以及3.64万元/台,2020年、2021年以及2022年上半年均低于公司其他非关联经销商的销售单价。对此,公司方面表示:“主要系公司不同科室及型号整机产品单价存在差异及价格政策调整所致。”

西山科技募资用途,来源于招股书

据招股书,公司计划发行股份不超过1325.04万股,拟募集资金不超6.61亿元,其中2.92亿元用于手术动力系统产业化项目,1.83亿元用于研发中心建设项目,4616.40万元用于信息化建设项目,8047.60万元用于营销服务网络升级项目,6000万元用于补充流动资金。

上述募资甚至远超公司当前的总资产。截至今年6月末,西山科技资产总额为4.3亿元,其中归属于母公司所有者权益3.63亿元。2019年-2021年以及2022年上半年,公司营收分别为8249.60万元、1.27亿元、2.09亿元以及1.12亿元,期间归属于母公司股东的净利润分别为-5419.88万元、1419.07万元、6142.94万元以及3447.51万元。

(首发于钛媒体APP,作者|张海霞)

相关推荐

被大客户“拉黑”,经销商问题多,湖山股份二度上市路难走 | IPO速递

“芯荒”继续发酵:车企向高端车型倾斜,经销商库存减少,“缺芯”难题三季度或难得到缓解

直销投标时经销商“陪跑”,业绩下滑的沃文特还有什么招?|IPO速递

良品铺子IPO过会:毛利率低于同行,上市后股价或将承压

南芯科技科创板IPO:供应商客户齐入股,主营毛利率远低同行 | IPO速递

经销商库存指数接近“荣枯线”,下半年汽车市场仍难言回暖

董明珠赢了雷军10亿赌局,然而格力经销商却很受伤

DS经销商:别压货了,我连空调都开不起了

“不涨价不行了”,又有一波车企要涨价,这次是燃油车

定位外部采购协同,「企企通」让采购方和供应商交易流转真正在线化

网址: 西山科技核心经销商谜团:库存高企却压不垮采购激情 | IPO速递 http://m.xishuta.com/zhidaoview28173.html