东软熙康三度冲刺港交所,“东软系”上市集群久未成形丨IPO观察

图源自视觉中国

日前,东软集团(600718.SH)旗下的东软熙康向港交所主板递交上市申请,中金公司为其独家保荐人。此前,东软熙康曾分别于2021年5月、2022年2月递表港交所,但均夭折。

东软熙康是中国互联网医疗的先行者之一,2014年参与了中国首个以城市为入口的云医院平台“宁波云医院”的建设。

截至2022年6月30日,其以城市为入口的云医院平台发展到了28个城市,接入2248家医院。弗若斯特沙利文的资料显示,截至2021年12月31日,按覆盖的城市数量计算,东软熙康拥有中国最大的云医院网络。

根据招股书,东软熙康建立的云医院网络可将政策制定者、医疗机构、患者及保险公司联系起来,从而促进包括互联网医院服务、远程医疗服务、智慧家庭医生服务及互联网居家护理服务在内的互联网医疗服务的交付。

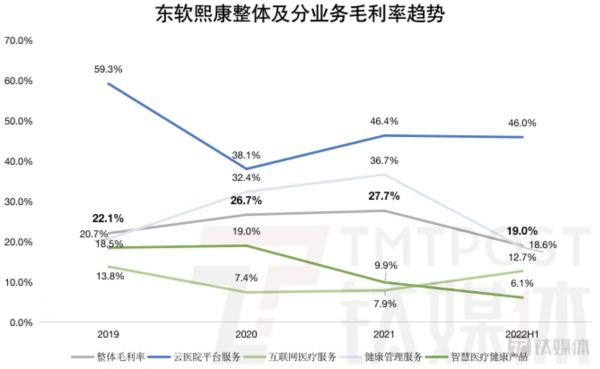

云医院的建设是东软熙康旗下另外三大业务的发展基础,互联网医疗、健康管理、智慧医疗健康业务都要靠云医院平台建设的导流帮助。但是,“四轮驱动”的东软熙康至今仍在亏损,且毛利率在2022年前6个月为19.0%,较上年同期略有下降,是近年最低水平。

三年半亏损超8亿,四大业务赚钱能力如何?

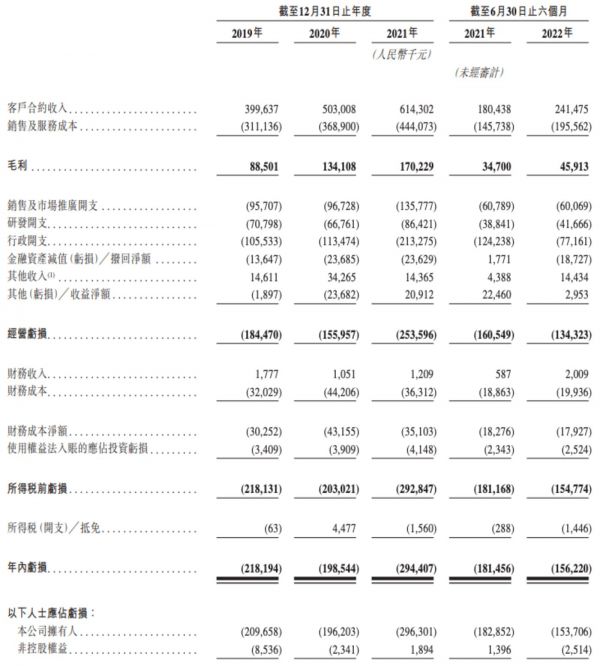

2019年至2022年,东软熙康营收分别为3.97亿元、5.03亿元、6.14亿元,同期的年内亏损分别为2.18亿元、1.99亿元、2.94亿元,2022年上半年,公司营收2.41亿元,净亏损1.56亿元。过往三年半时间,东软熙康累计亏损达到8.67亿元。

图源自招股书

对此,东软熙康在招股书中指出,由于公司不断扩大的业务规模及产生的收入无法完全补足公司的各项成本及开支,公司仍处于变现的早期阶段,公司也将继续产生大量的销售及市场推广、研发及行政开支等,预期未来仍会录得经营亏损,不能盈利或不能维持盈利。

在互联网医疗行业,未能实现盈亏平衡的并非东软熙康。在港股,上市4年多的平安好医生(01833.HK)至今亏损,以医药电商为主要业务的阿里健康(00241.HK)、京东健康(06618.HK)均有过盈利表现。

众所周知,“卖药”是当前互联网医疗企业的盈利依仗,但是从业务结构来看,东软熙康并不涉及。

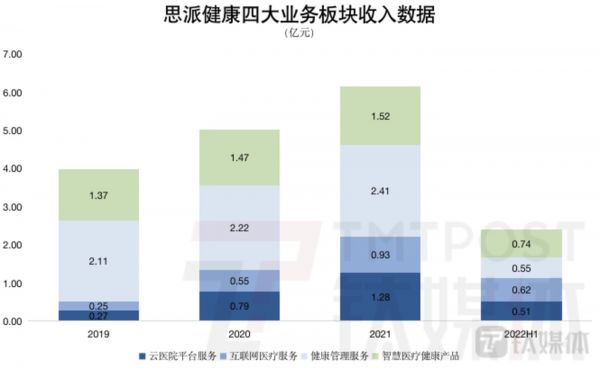

在东软熙康的四大业务板块中,云医院平台服务是基底,主要客户为地方政府机构、医疗机构和保险公司。公司通过建设或升级以城市为入口的云医院平台,向政府机构收取平台建设费,或者为医院建立独立的云医院系统,向医院收费,此外就是向接入云医院平台的医院、保险机构收取年度接入费。

这一业务收入在过去三年半的各报告期内,收入从未过亿,但收入增长较快,今年上半年同比增长115.74%,收入占比从2019年6.8%提升至21.0%。这也是东软熙康毛利率最高的业务,2019年至2021年及2022年上半年分别为59.3% 、38.1%、46.4%、46.0%。

目前,东软熙康收入占比最高的业务板块是智慧医疗健康产品,其内核与“卖药”接近,一方面卖智能血压计、智能血糖仪、智能可穿戴设备等,另一方面向基层医疗机构卖健康一体机——包含智慧云诊室及智慧云药房产品的特定健康系统或平台。

2022年上半年,东软熙康的智慧医疗健康产品业务收入7364.4万元,占总营收的30.5%。但这这也是公司毛利率最低的业务,目前仅有6.1%。

往前倒推两年多,东软熙康还是“偏科生”,在2019年,其收入支柱还是健康管理服务,该业务收入占比高达52.7%,主要是向政府机构、银行、保险、企业及个人客户提供线下体检服务。今年上半年,东软熙康的健康管理服务收入占比为22.6%,毛利率18.6%。互联网医疗服务收入比重由2019年的6.3%提升至25.9%,当前毛利率为12.7%。

互联网医疗服务中又包含互联网医院、远程医疗、家庭医生、互联网居家护理四部分,其中家庭医生至今没有收入贡献,互联网医院增长较快,撑起了整个业务板块,截至2022年6月末,该部分收入为0.55亿元,与整个健康管理业务板块持平。

钛媒体App制图;数据来源:招股书 钛媒体App制图;数据来源:招股书

钛媒体App制图;数据来源:招股书

总体来看,在今年上半年,仅有互联网医疗服务的毛利率抬头向上,其他业务板块均不太理想;云医院平台服务毛利率相对稳定,也远高于其他业务板块。云医院平台作为公司的发展基础,还能为其他业务拓宽获客,东软熙康此次IPO融资的首要用途就是将云医院平台拓展至更多的城市并丰富服务能力。

不过有一点需要注意,东软熙康以城市为入口的云医院平台建设非常有赖于地方政府相关项目的支持,从云平台建设到后续赚取增值费的接入其他医疗机构,都少不了地方政府的推荐。东软熙康也在风险提示中指出,“由于财务状况紧张、预算优先事项的变动或与COVID-19疫情有关的其他因素,地方政府及医疗机构客户已延迟或取消云医院平台服务的若干管道项目。”

本身主要业务发展掣肘,已经第三次闯关的东软熙康能否成功上市还关乎着“东软系”资本版图的扩张节奏。

资本版图逐渐清晰,但“东软系”公司上市波折多

今年以来,因核酸检测系统异常问题,市场围绕东软集团的争议不断,其智慧健康业务屡涉其中。东软熙康、东软医疗IPO之路曲折,东软系在大健康领域的公司也因此获得更多关注与争议。

东软集团成立于1991年,是中国最早上市的软件公司,目前业务线已经十分庞杂,涉及智慧城市、医疗健康、智能汽车互联、企业数字化转型、国际软件服务等多个领域。其中,医疗健康是“东软系”打造“上市公司集群”的重要阵地。

东软集团1996年上市,但“东软系”在资本市场势力单薄,目前包括东软集团和2020年港股上市的东软教育(09616.HK),后者是民办高等教育企业,开发了全日制学历高等教育业务、继续教育业务和教育资源与管理输出业务,现有大连学院、成都学院和广东学院三所民办高校,另外还有8家培训机构。

同属于东软集团,东软熙康与9月份第四次递表的东软医疗命运相似。东软医疗是国内CT影像诊断设备的头号玩家,旗下有数字化医学诊疗设备、设备服务与培训、MDaaS解决方案、体外诊断(IVD)设备及试剂业务。

2014年,东软集团启动了集团化战略,成立于2011年的东软熙康和成立于1998年的东软医疗均是战略推进的一部分。

当年,东软熙康、东软医疗被分拆独立发展,前者引入威志环球、高盛、通和、东软控股等投资,后者引入了弘毅投资、高盛、加拿大养老基金等投资者,两家分拆公司的增资均签订了对赌协议,企业需在2022年9月完成IPO,否则就要对股东进行赔偿,投资方可根据协议约定要求履行回购义务,按照每年8%的复利回购股权。

一方面,对赌协议催逼分拆企业尽快上市,另一方面,东软医疗、东软熙康的IPO也在实现东软集团创始人刘积仁打造“上市公司集群”的愿景。不过,根据东软集团此前在投资者互动平台的回复,东软医疗2019年就取消了对赌条款,但并未说明东软熙康的情况。

在东软熙康、东软医疗之外,望海康信也是被分拆出来的上市“预备役”,只是至今还没有递表动作。2021年8月,东软集团在投资者互动平台称望海康信处于上市辅导阶段。

资料显示,望海康信是国内最大的医院ERP软件(HERP)供应商,当前亏损严重,2022年上半年营收0.72亿元,亏损高达1.25亿元。不得不说,东软重注的大健康领域公司的上市路都比较坎坷,至今没有一家成功挂牌,东软熙康、望海康信深陷亏损,东软医疗虽然盈利,但主要依赖政府补助和减持股份。

大健康领域之外,东软睿驰于2021年完成首笔融资,之后也将不再纳入东软集团合并财务报表范围,这或许也在为下一步的上市做准备。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

相关推荐

东软熙康三度冲刺港交所,“东软系”上市集群久未成形丨IPO观察

东软系频频分拆上市,“软件教父”刘积仁谋的什么局

东软熙康递交赴港IPO申请,2020年营收超5亿元,为中国最大的云医院网络

东软医疗递交赴港IPO申请,弘毅、高盛与百度为股东,中国CT系统的最大制造商与出口商

东软教育再度冲刺港股IPO,利润增长主要源自涨学费

百度14.43亿投资东软 将在智慧医疗/教育领域合作

2000亿,48岁刘强东,即将收获人生第5个IPO

IPO观察|玻尿酸龙头华熙生物冲刺科创板:研发投入不足5%,核心技术系花45万收购

百度与东软教育联合成立“东软百度人工智能学院”

爱美客二度冲刺港交所,国内竞争加剧,海外战略提上日程丨IPO速递

网址: 东软熙康三度冲刺港交所,“东软系”上市集群久未成形丨IPO观察 http://m.xishuta.com/zhidaoview28068.html