爱美客短期利空不影响长期空间,讲好肉毒素的故事是关键

图片来源@视觉中国

文 | 松果财经

近年来,随着颜值经济的不断崛起,医美行业发展的无比火热,高速增长的医美市场创造了不少造富神话,“女人的茅台”爱美客便是其中之一。

而医美行业在近几年来野蛮生长的同时也催生了许多“黑医美”遗留下来的问题,目前竞争日渐激烈,监管日趋严格,且玻尿酸赛道的超高增长也在退潮。

在这样的情况下,爱美客的行业空间如何?肉毒素能解决单一产品结构问题吗?

10月25日盘后,爱美客发布第三季度报,单季度营收和扣非净利润分别增长55.15%和52.26%。次日,爱美客股价迎来久违的大涨,收盘大涨7.85%。

《松果财经》将通过对爱美客的财报和战略纵深的分析解答以上问题。

业绩再创新高,单一产品结构下行业空间还有多少?

根据爱美客的三季报显示,2022年前三季度,爱美客实现营业收入14.89亿元,同比增长45.58%,实现净利润9.92亿元,同比增长40.03%;第三季度单季度实现营业收入6.05亿元,同比增长55.15%,实现净利润4.01亿元,同比增长41.48%,再一次创了新高。

在营收高增的同时,爱美客的盈利能力也表现优异。据爱美客三季报显示,2022年前三季度,爱美客的毛利率为94.61%,同比上升1.05个百分点,而2020年和2021年爱美客的毛利率分别为91.81%,93.70%。

从数据表现看,爱美客的业绩持续向好,接近95%的超高毛利率鲜有企业能超越,这样的表现与爱美客的业务布局息息相关。

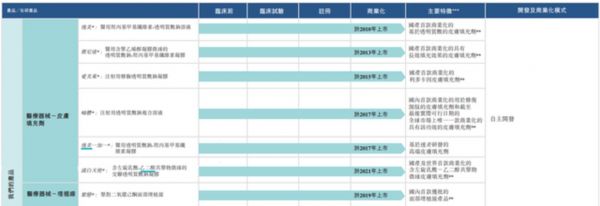

目前,爱美客拥有7款产品,包括5款基于透明质酸的皮肤填充剂(逸美、嗨体、逸美一加一、宝尼达、爱芙莱)、1款基于聚左旋乳酸的皮肤填充剂(濡白天使)及1款PPDO面部埋植线产品(紧恋)。

但其实,除了紧恋以外,其它6款产品都是基于玻尿酸(透明质酸)的产品。

玻尿酸产品产生的收入占其营收的比例超过99%,主要贡献方为嗨体,据爱美客财报显示,嗨体2019-2021为爱美客贡献营收占比分别为43.87%、63.07%、72.23%。

而在嗨体之后,2021年6月上市的濡白天使是爱美客押注的以玻尿酸为母液的重磅产品。

可以说,玻尿酸就是爱美客现在的全部,那么爱美客在玻尿酸赛道还有多大的空间呢?

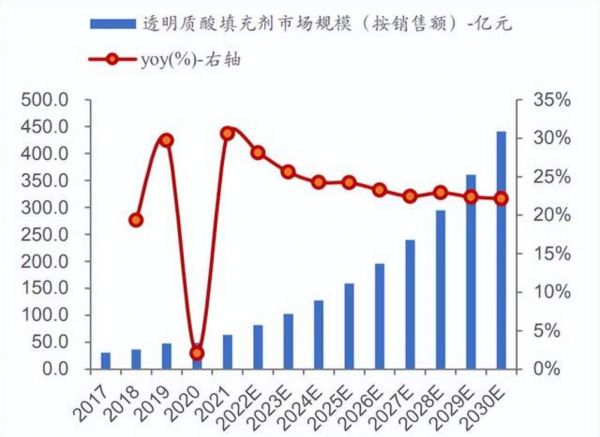

据弗若斯特沙利文数据显示,按销量计,2021年爱美客在玻尿酸市场的市占率为39.2%,为国内最大的玻尿酸厂家。而且玻尿酸的市场规模也在不断扩大,未来将以20%以上的增速持续扩充。

爱美客在这样的情况下所拥有的行业空间巨大,但是成也萧何败也萧何。

玻尿酸赛道的持续火热下,引来了不少的竞争对手,玻尿酸赛道越发拥挤。截至今年9月,国内整形注射用透明质酸钠有效产品已有 46 件。并且玻尿酸的原材料价格也在下降,据弗若斯特沙利文报告,玻尿酸原材料的平均价格由 2017 年的 210 元 / 克,逐渐降至 2021 年的 124 元 / 克,降幅达40.95%。

越来越多的竞争者进入,叠加原材料价格下跌,非常容易出现价格战,爱美客作为龙头,行业空间还在,但是或许已经难以通过玻尿酸实现超高增长和高毛利,因此爱美客目前需要的除了玻尿酸以外的业务来书写新的故事。

肉毒素能否续写高增长?

从爱美客近年来的收购动作和在研项目情况来看,爱美客的下一个目标在肉毒素。

2021年,爱美客以8.86亿元的的超募资金收购韩国肉毒素生产企业Huons Bio 25.4%的股权;今年5月,爱美客公告称已与韩国Huons Bio Pharma Co. Ltd签订经销合作框架协议,约定以研发注册方式引进其肉毒素产品,并在约定经销区域内作为其指定的唯一合法经销商进行产品的进口和经销。

目前,爱美客的肉毒素产品已进入III期临床试验阶段,预计2023年提交DNA。

爱美客选择肉毒素作为“第二增长曲线”的原因要从产品属性和竞争格局来看。

首先看产品属性,肉毒素产品和玻尿酸产品一样,都是注射用医美产品,而且都是医美机构常用于获客的产品,需求较大。根据新氧《2021年医美行业白皮书》显示,2021年中国注射类医美消费基本被肉毒素和玻尿酸占据,分别占比为53%和43%。

相似的产品属性可以让爱美客的肉毒素产品推出后,能够快速借助公司现有渠道进行铺设。

再看竞争格局,肉毒素在我国已经应用超20年,据头豹研究院数据显示,2021年中国正规肉毒素市场规模为46亿元,5年复合增长率为25.6%,未来将继续保持增长,预测2030年将达390亿元的规模。

而在这样的高速增长下,肉毒素市场的竞争格局却比较简单,市面上的肉毒素产品并不多。

2020年以前,中国正规肉毒素市场仅有中国兰州生物的衡力和美国艾尔建的保妥适,2020年下半年法国益普的吉适和韩国Hugel的乐提葆才获批。

目前中国已申报在研状态的肉毒素产品除了爱美客还有5款,若全部获批,市面上将有10款相关产品。

爱美客在这样的竞争格局中选择肉毒素进行拓展,显然对自己在注射用医美产品的渠道能力十分自信。

在未来的市场里,肉毒素产品的竞争必然会激烈,爱美客需要用更优质的产品力和更强劲的渠道能力去讲好肉毒素的故事,那么爱美客的长期的增长空间也将打开。

结语

从短期看,玻尿酸市场越来越激烈的竞争和越来越低的原料价格,或许会挑战爱美客业绩的高增速和超高的毛利。

但是长期而言,爱美客对肉毒素的布局是一步好棋,相似的产品属性和相对没那没激烈的竞争格局或许可以令爱美客的高增长延续,但是如何抢占市场还需细细斟酌。

对于爱美客而言,如何讲好肉毒素的新故事,将成为其维持高估值及在港股成功上市的关键。

相关推荐

市值蒸发800亿,爱美客失宠了吗?

爱美客约等于中国建筑?

华熙生物、昊海生科、爱美客半年报PK,医美三剑客谁最强?

爱美客去年营收、净利翻倍增长,斥巨资推广的童颜针产品开始创收丨看财报

不只想在玻尿酸上赚钱,“女人的茅台”8.8亿元进军肉毒素,股价3个月已翻倍

爱美客二度冲刺港交所,国内竞争加剧,海外战略提上日程丨IPO速递

轻医美快速增长,「爱美客」认为透明质酸产品也要重视研发和创新

美股市场如何讲好一个故事?

比茅台还暴利,玻尿酸巨头爱美客上市了

爱美客拟5.81亿元收购韩国Huons公司25.4%股份,拓展肉毒毒素产品线

网址: 爱美客短期利空不影响长期空间,讲好肉毒素的故事是关键 http://m.xishuta.com/zhidaoview27672.html