不断割肉,复星集团危局中救生丨钛媒体深度

图片来源:视觉中国

从2019年开始小幅出售资产到今年大踏步地套现,直至减持“心头肉”复星医药(600196.SH),凸显复星国际(00656.HK)的债务压力。这似乎显示集团遇到了自1992年成立以来的重大危机。根据相关公司的公告,套现还会继续,涉及到复星系旗下的保险、文旅、地产等。只是在经济下行期叠加疫情影响的大环境下,靠低价割肉能让复星集团化解本次危局吗?

减持复星医药,让各方猝不及防

上市24年的复星医药,靠并购扩张维持着规模和业绩,疫情开始后因押注mRNA新冠疫苗(复必泰),复星医药被资本拥抱,股价大涨,市值一度站上2000亿。但擅长追逐风口的复星医药彻底失算了,复必泰在内地市场迟迟未获批复,新冠疫苗红利也步入尾声,其股价已经持续下跌超过一年。

在下跌中,9月2日盘后,复星医药披露了大股东复星高科技的减持计划。减持公告显示,上海复星高科技计划通过集中竞价及大宗交易方式减持不超过公司总股本3%的A股,按2022年9月2日公司总股本计算,即不超过8008.97万股A股。若以9月2日复星医药40.21元的收盘价计算,复星高科技将通过减持套现32.2亿元,按照9月9日收盘价35元计算,减持套现金额为28亿元。

而这也是复星医药自1998年落户上交所以来,复星高科技的首度减持。需要注意的是,过去十年中,复星高科技曾六度增持复星医药,合计总金额约27亿元。可见复星医药在整个复星系中的地位。

一石激起千层浪。周一(9月5日)开盘,复星医药A股放量跌停,H股大跌12.95%。一个交易日,复星医药港A均出走千亿市值俱乐部。当天,复星医药还遭遇了两机构席位净卖出1.06亿元,沪股通净卖出6567.62万元。

复星高科技减持复星医药也让机构懵圈了。

就在7月29日,复星医药A股公告完成新一轮定增,公司以42元的价格发行近1.07亿股,发行对象共10名,募集资金净额44.56亿元,股份限售期为6个月。

图源自公告

其中,冯柳管理的高毅邻山1号远望基金获配4762万股,涉及金额近20亿元,位列第一。发行完成后,高毅资产跃升为复星医药第三大股东,持股比例为1.78%。但是以9月9日最新股价(35元/股)计算,冯柳已经浮亏约3.3亿元。

需要注意的是,这一次可能不止定增对象被“套牢”。东方财富数据显示,截至2022年6月390日,持仓复星医药的基金多达354家,相较一季度末增加了238家。

诡异的是,7月以来,复星医药股价跌多涨少,总体处于下探态势,但公司却是好消息不断,包括拿下国产首款新冠口服药销售权、大额定增募资尘埃落定等等。而且,复星医药还获得中泰证券、浙商证券、国金证券、东吴证券、群益证券等多家券商的“买入”评级。无论是从股价表现还是密集释放的利好消息来看,前述200余支基金没有太多时间窗口和充足的理由在9月2日之前抛掉复星医药。

复星集团债台高筑,开始“卖卖卖”

突然而至的减持背后,其实是整个复星系在“打算盘”。

上海复星高科技shi由港股上市公司复星国际(00656.HK)100%控股的子公司,复星国际也是整个复星系的控股平台,背后实控人为郭广昌。而复星国际目前确实“缺钱”。大股东在持续下跌中还要减持股票,这让复星系的债务情况显现在公众面前。

截至2022年上半年末,复星国际资产总额为8496.85亿元,其中负债为6511.56亿元,资产负债率为76.6%,较去年年底的74.8%增长了1.8个百分点。具体来看,流动负债达3753.95亿元,其中短期借款为1236.92亿元,应付账款及应付票据为209.61亿元,而公司账上的现金及现金等价物为1176.54亿元,据此来看,其资金缺口达270亿元。

钛媒体App制图;数据来源:Wind

钛媒体App梳理发现,过去十年间,复星国际持有现金不足以覆盖未来12个月到期的短期债务的情况非常常见,短期偿债风险也长期存在。还有一点值得注意,复星国际严重依赖短期债务为长期投资提供资金,其短期借款规模增长迅速,这就导致短债长投期限错配和短期偿债风险并存。

而2022年上半年,复星国际经营现金流净额为-32.86亿元,根本无力为高企的债务提供保障。

于是,热衷“买买买”的复星系开始走上了“卖卖卖”的道路。

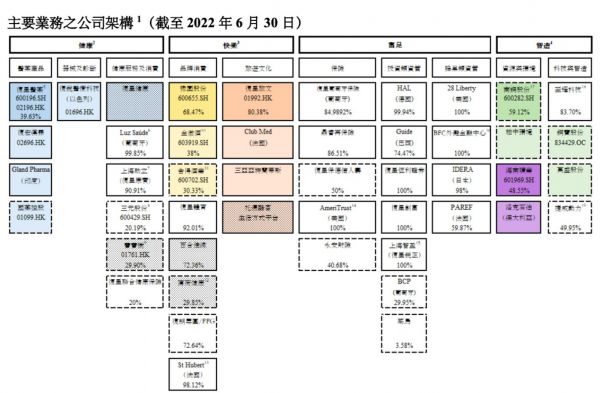

往前追溯,复星集团今年以来减持动作密集,并不止于复星医药。根据股权结构,郭广昌实控的港股上市公司复星国际全资控股复星高科技、豫园股份(600655.SH),复星国际旗下主要持股公司分布在健康、快乐、富足、智造四大业务板块中。

图源自复星国际2022年半年报

9月6日,复星旅游文化(01992.HK)发布公告称,控股股东复星国际以8.57港元/股的价格出售2800万股股份协议给独立第三方,合计2.4亿港元;9月2日,复星高科技控股的豫园股份发布公告称,公司及全资子公司海南豫珠拟出售金徽酒(603919.SH)13%股份,交易总价19.37亿元,并计划未来6个月内继续减持5%以上金徽酒股票。

此外,8月,复星产投公告拟减持海南矿业(601969.SH)不超过3%的股份,并在2月已经减持1%该股股份;5月,复星国际清仓减持青岛啤酒港股(00168.HK)。就参股公司而言,复星集团今年还分别减持了中山公用(000685.SZ)和泰和科技(300801.SZ)。 9月9日晚间,中粮工科(301058,SZ)公告公司持股16.39%的股东上海复星惟实一期股权投资基金合伙企业(简称“复星惟实基金”)计划以集中竞价或大宗交易方式,减持公司股份不超过3073.65万股(占公司总股本的6%)。

算下来,复星系今年已通过减持套现和定增募资获得约百亿元。

可以看出,此时减持复星医药并非最佳时机,毕竟该股已经下跌一年有余。但复星医药作为“家族成员”之一,也要出力,况且,已经跌下去的复星医药能否乘上下一趟增长快车还不确定,而偿债形势严峻的复星国际也等不起。

如果时间再往前追溯,2019年,复星已处理掉了广州华南总部的南塔,当年,复星医药也卖掉了其持有的私立医疗服务机构和睦家股份,2020年开始减持青岛啤酒,直至今年5月底清仓。

这些资产套取的现金相较于超过6500亿元的债务来说,杯水车薪。可以预见的是,接下来复星系还有更多的增产加入抛售队伍中。

被“抛弃”的复星医药,成色几何?

从财务表现和业务发展两个维度来看,复星医药会给出不同的答案。

复星医药走的是并购扩张模式,相较于自研发家,并购可谓是企业发展壮大的快速通道,尤其是在医药领域,动辄数十年的研发周期,会“吓退”很多参赛选手。复星医药成功上市后的第二年,就收购了主营体外诊断的复星长征34%的股权,自此开启“投资狂魔”副本,还一度被戏称为医药界的“私募基金”。

对复星医药而言,投资并购模式带来的最大问题是商誉。截至2022年上半年,复星医药的商誉同比增至99.34亿元,商誉占净资产比重为26.01%,在所有A股公司中分别排名第17、第11,在申万医药健康中商誉值排名第2,仅次于上海医药(601607.SH)。

商誉压顶成为悬在复星医药头上的一把利剑。

当然,投资并购模式也为复星医药带来两大益处,一是推高盈利水平,二是实现了几乎无死角的产业布局。复星医药已经入局抗感染药、胃病药、抗结核药物、疫苗、仿制药等多个产品领域,还扩展了医疗服务、医疗美容器械赛道。

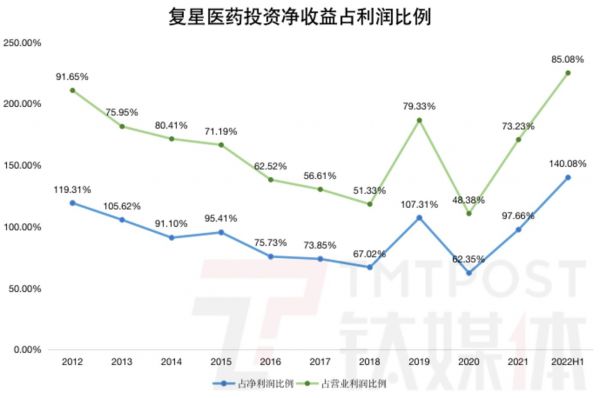

2022年上半年,复星医药投资净收益达21.67亿元,占净利润及营业利润的比例分别高达140.08%、85.08%。其中,权益法核算的长期股权投资产生的收益位7.99亿元,处置交易性金融资产取得的投资收益为7.53亿元,包括转让子公司黄河药业、上海输血股权,及出售BioNTech(BNTX.US)公司部分股票。

钛媒体App制图;数据来源:Wind

但是,投资并购助长盈利能力的同时,也有“并发症”,一旦投资失利,主业扛不起增长重任,业绩变脸随之而来。上半年,复星医药增收不增利,营收同比增长25.88%至213.4亿元,净利润同比大降37.67%至15.47亿元,一个重要的原因是“炒股”失利。

2020年,新冠疫情行袭来,复星医药一方面从投资跟进,斥资3.26亿元买入约158万股德国生物公司BioNTech股票,另一方面与BioNTech合作开发mRNA新冠疫苗复必泰。因为搭上了疫情行情,BioNTech股票股价大涨,截至2021年末为复星医药带来了超过22亿元的投资收益,同时复星医药也跻身新冠疫苗概念股,股价大幅增长,A股市值一度超过2500亿元。

疫情带来的短期超级行情在新冠大流行持续的第三年进入尾声,今年上半年,复星医药持有的BNTX股票,让其浮亏15.55亿元。而复必泰仅在中国港、澳、台三地上市,至今没等来内地审批放行的音讯。在业务层面,复星医药几乎完全错过了新冠疫苗红利。

从达芬奇机器人到CAR-T疗法,再到新冠业务,“风口追随者”复星医药或许是心有不甘,这次瞅准了下一个疫情红利——国产新冠治疗药物。这一次,复星医药上了双保险,先是在去年7月与开拓药业签订合作协议,将后者负责新冠口服药普克鲁胺在印度和非洲地区的商业化销售;又在今年7月与真实生物订立协议,获得后者阿兹夫定片独家商业化等合作权益。

目前来看,阿兹夫定片作为首款国产新冠口服药,在获批之前已经“带飞”了新华制药(000756.SZ)、拓新药业(301089.SZ)等多只关联个股。近期,阿兹夫定片也被纳入新型冠状病毒肺炎诊疗方案,还被纳入2022年医保药品目录,好消息不断。吊诡的是,复星医药的股价丝毫未受刺激,跌势一往无前。

新冠疫苗押注失利后,郭广昌曾呼吁大家“看复星医药,千万不要只看疫苗,我们还有好多好产品。”回归主业,通过投资并购,复星医药“拼凑”了以制药、医学诊断与医疗器械、医疗健康服务三大业务为主的业务体系。今年上半年,三大业务收入占比分别为67.14%、18.95%、13.67%,其中,占比最小的医疗健康服务增幅最大,为58.24%。

在制药领域,与整个市场走向一致,随着带量采购的常态化运作及产品扩围,仿制药利润继续收窄,早年专注仿制药的复星医药也在向创新药调头。2022年上半年,复星医药有2个创新药适应症于中国境内/美国获批上市,1个创新药适应症于中国境内申报上市,14个创新药适应症于中国境内获批开展临床试验。

对比下来,仿制药仍是主力,10个上市,18个于中国境内申报上市,创新药主要集中在早期研发阶段,短期内拉动业绩无望。而且从仿制药想创新药转型,企业必将经历漫长的阵痛期,恒瑞医药(600276.SH)就是现实的例子,而且,恒瑞医药的研发投入力度还远超复星医药。

复星医药另一增长前景可观的业务板块是医美,首家在港交所上市的以色列公司复锐医疗(01696.HK)为复星医药所有,其于2013年收购了全球能源医疗美容设备企业Alma,布局了能量仪器、注射填充、美容牙科、个人护理等细分领域。

未来,复星医药还做好了分食国内肉毒毒素注射准备。日前,Revance Therapeutics宣布FDA批准Daxxify(注射用DaxibotulinumtoxinA-lanm)上市,用于暂时改善成人中重度皱眉纹(眉间纹),早在2018年,复星医药与Revance就DaxibotulinumtoxinA达成合作许可协议,获得在中国大陆、中国香港、中国澳门地区商业化的权利。目前,复星医药已开展2项针对DaxibotulinumtoxinA用于治疗孤立性颈部肌张力障碍和中重度眉间纹的III期临床试验。

总体来看,复星医药本身既因为投资并购模式维持着业绩增长和规模壮大,但也在遭受商誉积压带来的风险增长“反噬”。复星医药通过投资并购入局了很多赛道,但在新冠之外,几乎都还未等来强势的风口降临,而新冠又遭遇了一轮失之交臂。下一步,近在眼前的增长点是国产新冠口服药阿兹夫定片的销售,有新冠诊疗方案和纳入医保保驾护航,预期不会太差,但放到下跌一年多又遭遇大股东减持的复星医药身上,能转化为多大的增长势能,只能暂时画个问号。(本文首发于钛媒体App,作者丨杨亚茹)

相关推荐

不断割肉,复星集团危局中救生丨钛媒体深度

酒醉复星

资本杀回茅台镇,科技巨头降临 | 钛媒体·封面

社区团购“退烧”|钛媒体深度

36氪首发丨复星锐正新募集20亿人民币基金,与国家中小企业发展基金共同发起设立

爱尔眼科20岁遇难题:赛道变堵,扩张模式遇挑战,机构大把撤离|钛媒体深度

蚂蚁集团等投资“瑞莱智慧”超3亿元A轮融资,公司跻身“准独角兽”|钛媒体独家

复星影业:从主投到主控,用影视联动复星的全产业链资源

美针对中概股再祭出最严法案丨钛媒体·科股

瓜子大撤退,二手车无终局 | 钛媒体深度

网址: 不断割肉,复星集团危局中救生丨钛媒体深度 http://m.xishuta.com/zhidaoview27069.html