李彦宏看到一道「光亮」

图片来源@视觉中国

文 | 降噪NoNoise,作者 | 罗拉

美剧《硅谷》曾讽刺过自动驾驶早期的荒诞与缺陷。在2014年的第一季,贾里德电话叫车后,发现停到面前的是一辆无人驾驶出租车。他好奇又忐忑,试着朝方向盘旁边的「系统」,说出4英里以外的目的地。

车辆平稳启动,看起来一切正常。正当他绷直的后背靠向座椅,准备享受一段奇妙的短途旅程,荒诞的一幕出现了。由于人为错误,车辆执行云端新指令,先是开到码头,然后又钻进了集装箱。可怜的贾里德就这样被困车内,却始终无法操控方向盘。

几天后,他被带到指令中的目的地——一座没有人烟的海岛。

这段夸张的剧情,估计会让很多对自动驾驶感兴趣的观众留下心理阴影。短短9年后,在美国旧金山如波浪般起伏的街道上,人们对夜间出现的、车门处印着醒目LOGO的Cruise或Waymo无人驾驶出租车已经习以为常。相似的场景,亦出现在北京亦庄、武汉经开区等地。

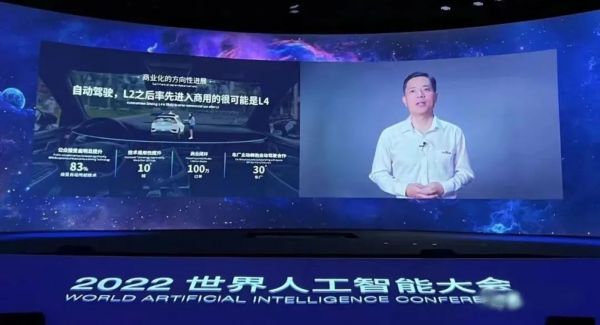

自动驾驶正以超乎学界预期的速度驶向商业落地。在9月1日的世界人工智能大会上,百度CEO李彦宏甚至在演讲中宣称:自动驾驶,L2之后率先进入商用的很可能是L4,而不是L3。

图片来源网络

图片来源网络

技术演进路线有时确实会出现跳跃式发展,而非按部就班地走直线。不过对李彦宏的观点,《降噪NoNoise》认为,这其中既有对技术变现方向的行业判断,也有基于百度自动驾驶布局的现实期待。

倘若L4率先进入商用,对百度自动驾驶无疑是持久战过程中的一次「跳级」。

抢「车票」

百度自2013年开始布局自动驾驶,距今已有9年时间。换言之,烧钱至少已经烧了9年。如果一项技术可以更早实现商业化,无异于是对马拉松选手的一次中途能量补给。

当然这只是理想情况。

先看技术层面。根据自动驾驶分级,L1、L2为辅助驾驶,其中L2是目前绝大多数新能源车智能营销的重头戏,包括特斯拉;L3-L5为自动驾驶,L3要求驾驶员随时准备接管车辆;L4则可在限定环境中离开驾驶员,完全无人驾驶;L5是自动驾驶的最高级别,但短期内难以实现。谷歌科学家曾坦言,当前技术仍无法解决下雪等恶劣天气下的无人出行。

也就是说,目之所及真正能够解放人类双手的是L4级,这也是百度、Waymo、Cruise「重仓」的部分。腾讯科技曾通过专利查询,发现百度的人工智能算法侧重于L3-L4级别自动驾驶,且在高精地图等领域优势明显,但在辅助驾驶环节布局一般。

《经济学人》在2018年曾引用波士顿咨询公司的一份报告,预言无人驾驶汽车一开始会被卖给Robotaxi运营商而非私人车主,因为激光雷达传感器太过昂贵,但对出租车运营商来说这就不是个大问题,因为它们从早到晚都在路上跑并产生收入,而私家车大约只有5%的时间上路行驶。

这也是Waymo、百度、Uber、Cruise、滴滴等科技公司纷纷下场做Robotaxi的逻辑。传统车厂眼中的卖车生意,在科技公司眼中变成了「卖车票」的商业模式。李彦宏曾称之为自动驾驶「革命性的商业模式」。

汽车分析师张翔告诉《降噪NoNoise》 ,在L4级别,百度应该是国内水平最高的,因为其进入时间最早,积累的数据也最多。百度新近发布的Q2财报中也提到,自动驾驶出租车业务在第二季度提供了28.7万次乘车。至7月20日,累计总订单量达到100万单。这也让百度成为全球最大的自动驾驶出租车服务提供商。

不过这张「车票」并没有那么好拿,在实现真正商业化落地以前,自动驾驶出行运营需要持续投入、技术进化、与之配套的城市智能交通以及政策法规的适配。这也是为什么试水的都是谷歌、百度、通用这类大公司。

这两年,各家都在极力推动自动驾驶出租车服务落地的进度条。这是因为只有规模起来了,成本压力才能得到一定释放。这是硬件行业的通识。

以Apollo RT6为例,百度宣称把无人车的成本压缩到了25万元左右,仅为同业的1/10;与去年发布的Apollo Moon(注:整车成本48万元)相比,成本也降低了近一半。

按照百度此前提出的目标——2025年在65个城市实现自动驾驶车辆运营来看,如果每辆车的成本可以降到25万元,每个城市50辆车来算,65个城市仅车辆成本就能降低近8亿元。

Waymo 也经历过类似的阶段。早期开发特殊的激光雷达传感器,一颗大约花费7.5万美元;后来谷歌把这一成本降低了90%,激光雷达单价仅为7500美元。

运营规模的扩大还会带来庞大的数据量,以此驱动自动驾驶技术不断进化。特斯拉智能驾驶的优势便离不开足够庞大的数据量。从国内来看,如果从规模和商业化探索维度考量,百度无疑优势明显,有望更快实现从技术进化到商业落地的正向循环。

这体现在两个标志性进展中:一是今年7月,萝卜快跑首批25辆北汽极狐无人化车辆正式获准在北京开展常态化付费出行服务,国内无人化出行服务也开始迈入商业化试点的新阶段;二是8月,百度获准在重庆和武汉的开放道路上提供全无人运营,这在中国还是第一家。

一方面是L3落地难度重重,一方面是手握「车票」的L4商用进度条开始加快,李彦宏在此时提出L4比L3更快商用,也就不难理解了。

跳级

从百度自动驾驶整体布局来看,自动驾驶也需要更快商业化。

在大部分时候,技术领先是钱堆起来的。李彦宏在世界人工智能大会上透露,百度在人工智能领域摸爬滚打10年间,累计研发投入超过1000亿,最近连续7个季度研发费用占比更是超过20%。

说实话,这一研发投入量级在科技公司中实属少见。腾讯今年二季度研发投入150亿元,营收占比为11.19%;美团同期研发营收占比10.22%;拼多多更少,只有8.30%。

百度再坚持「长期主义」,研发也总是需要回报的。这个回报分两层,第一层财务意义上的业绩回报,第二层是锁定未来。

先看第一层,百度人工智能的变现管道主要是智能云、自动驾驶和小度。其中智能云承担中期增长引擎的角色,在今年二季度财报中,百度智能云营收42亿元,同比大增31%,在百度营收占比已经达到了18%——这一比例高于阿里云、腾讯云在集团的营收占比。

可以说,第二增长曲线已经比较稳健,接下来就要看长期引擎——自动驾驶的表现。在自动驾驶的三种商业变现模式——Robotaxi、智能量产车、智能交通中,目前智能交通部分进展突出,截至第二季度末,以累计合同金额超过千万元人民币订单计算,ACE智能交通解决方案已经被51个城市采用,覆盖范围较一年前的20个城市持续提升。

压力很自然来到Robotaxi、智能量产车一边。这两项业务都还处于烧钱不能停的阶段。

在智能量产车领域,百度借集度,亲自下场造车,集度首款量产车要明年正式交付,但交付也只是一个开端,其后渠道、供应链、车型迭代均离不开长期投入;相较之下,向主机厂输出智能驾驶能力,距离变现更近。截至第二季度,百度在车厂合作合同金额方面,已经达到了103亿元,合作方包括比亚迪和东风等大厂,这是商业化向好的一面。

据业内人士观察,百度自动驾驶的技术输出近期变得更加接地气,比如L2级别的辅助驾驶、自主泊车,座舱车载交互系统以及高精地图也开始陆续以产品的形式落地。这种技术外溢,有点像火山引擎此前把内部能力以公有云的形式,打包对外输出。

按说压力最大的应该是面向未来的Robotaxi。虽说L4是自动驾驶技术上的「明珠」,在正式商业化运营之前,Robotaxi业务注定是成本中心。但如果L4比L3更快商用,百度自动驾驶也算顶住外界压力,成功实现「跳级」。毕竟L4才是百度的「舒适区」。

当然这离不开政策法规的尺度开放。今年3月10日,美国国家公路交通安全管理局已经发布规定,无人驾驶公司未来可以制造并部署不具备方向盘的无人驾驶汽车。目前在国内,L4级别距离商用仍面临「四不一难」的政策障碍——「四不」即无人车不能入市、不能上牌、不能去掉安全员、不能运营收费。「一难」则难在责任认定。

如果政策跟进需要时日,百度自动驾驶或许短期内难以通过Robotaxi变现,不过从研发回报第二层——锁定未来的层面来看,百度似乎并不亏。

美国自动驾驶公司中,Waymo的最新估值已经超过700亿美元;英特尔旗下的Mobileye,虽然已出现走下坡路的趋势,估值仍超过500亿美元。而自动驾驶在百度只是三大核心业务之一,这也为百度未来在资本市场的想象力打开空间。以AI公司身份入选香港恒指或许便是一个积极信号。

当然这些回报的前提是,百度能保持长期主义的耐心。毕竟自动驾驶真的太烧钱了。

相关推荐

李彦宏的AI“大饼”

李彦宏的委屈

百度否认自导自演泼水李彦宏!

李彦宏挥刀向海龙

李彦宏杀入科学无人区,VC都来了

自动驾驶,李彦宏的挣扎与不甘

李彦宏拼了,百度市值一夜猛涨120亿

李彦宏:中国人工智能将迎发展高峰

李彦宏PK张一鸣:谁是下一个B

李彦宏:喜欢直播的不确定性,百度要表达信息与知识

网址: 李彦宏看到一道「光亮」 http://m.xishuta.com/zhidaoview26975.html