即时零售,京东的新考卷

图片来源@视觉中国

文|光子星球,作者 | 吴先之,编辑 | 王潘

哪怕下沉失败,今年第二季度,京东依然持续增长。

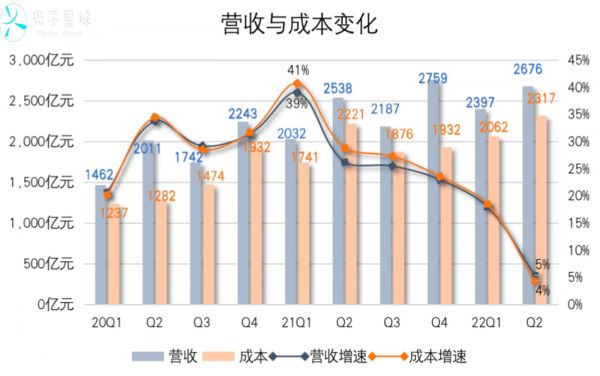

8月23日,京东集团公布2022Q2报表,数据显示,该季度实现营收2676亿元,相比去年同期增长5%。受疫情影响,京东整体成本维持上升趋势,同比增长4%。由于本季度对业务进行了相当比例的优化,成本得到控制。

整体上京东零售体系像是成熟的中年人,稳重有余,爆发不足。在宏观多种不确定性因素影响下,表现相对稳定。而业务收入结构方面,很长一段时间,没有太多亮点。品牌化与增加日用消费品看起来并不那么令人满意,尤其是承担下沉重任的京喜拼拼,已经在上半年被拆得七七八八了。

直播电商和下沉市场两个结构性红利京东都没捞到什么好处,如今传统电商已很难玩出新花样,可发挥空间极其有限。眼下,正处于爆发前夜的即时零售或许会是下一个机遇。

沉不下去,难走“猫步”

为了寻求增长,京东电商尝试过下沉、拓展日用消费品以及奢品化。

其中京喜主要承担下沉重任。近四个季度(2021Q3-2022Q2)以来,京喜所在的新业务板块营收增速呈下降趋势,分别为33%、45%、12%、-10%。

经历人员优化、关闭各地业务之后,6月末又传出京喜事业群将被整合到其他相近事业群的消息。不到两年时间,对标拼多多,开拓下沉市场的探索告一段落。

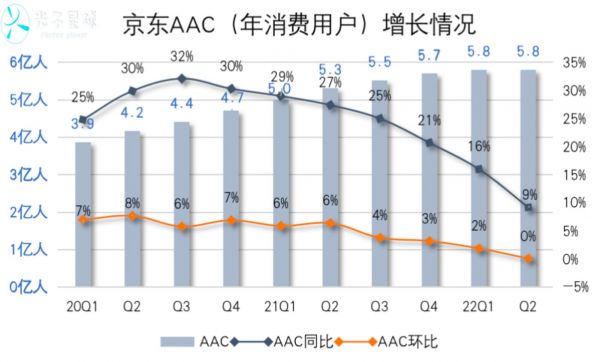

下沉不利对主打高客单价产品的京东而言算不上伤筋动骨,只是阻碍了AAC增长。自从2021年一季度以来,京东每季度环比净增用户数从3000万量级,到本季度仅录得30万,通过下沉市场拓展用户的路径,已经随着京喜的消亡被堵死。

失去下沉市场不是末日,吸引新用户也不一定非得“拼”。

我们看到最近两年,京东还在拓展日用百货SKU与吸引大品牌,这一度被外界视为“天猫化”。京东电商全面拥抱国际奢侈品牌,与LVMH集团、雅诗兰黛集团、Hermès、爱马仕集团以及许多设计师品牌形成了较为深度的合作。

根据近8个季度财报披露的品牌看,总计至少64个奢侈品或头部美妆、服饰品牌入驻平台。这让京东能够通过高客单价商品,拉动日用百货营收增长。

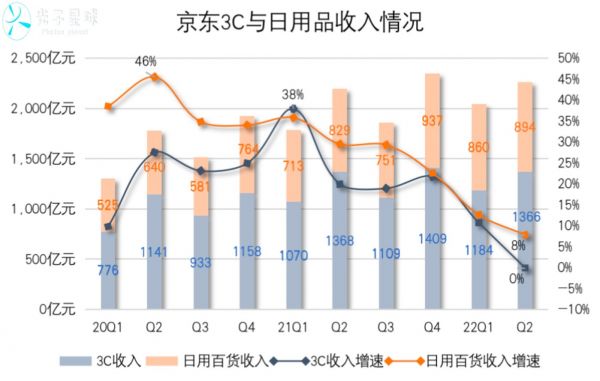

高端品牌与京东的履约力优势,按理说是珠联璧合,很容易产生协同效应,可是近几个季度,京东日用百货收入增速却从46%回落至8%。只有两个理由才能解释上述现象:要么是高端消费还是更依赖线下渠道,要么便是京东心向奢品,可奢品把京东当成了线上“橱窗”。

光子星球咨询并对比了浪琴、爱马仕、雅诗兰黛等几家线下和线上旗舰店,我们了解到除美妆奢品外,其余品牌确实只是将线上旗舰店作为获流入口。一位浪琴的店长表示,线下有着线上无法比拟的优势,比如门店装潢、导购服务以及感官体验等因素。

“你不能指望看几张图片就打动消费者,让他们下单。”

高端产品无法在短时间提振日用消费品,另一边京东传统强项3C品类却保持了很强韧性,这既有618大促的因素,同时夏季高温还提振了空调这类大家电的需求。

本季度,京东3C家电营收1366亿元,同比微降0.1%。经过几年反复之后,3C家电营收占京东零售营收比重得到了某种修正,从2020Q2的64%,回落到到本季度的57%,使得两大品类趋于均衡。

京东与家电、电子消费品巨头有着广泛、持续、深入的合作。这些年,随着硬件行业,尤其是国内手机品牌向高端化与服务化转型,京东所扮演的角色越来越重要。

我们看到,618大促期间,京东针对高端产品的补贴,也包括针对售前、售中、售后等三个维度的分期免息、先用后付、保值换新、一站式以旧换新等服务,在一定程度上帮助荣米OV抗住了来自苹果的降维打击,也巩固了品牌对平台的依赖度。

即便如此,京东3C还是很难以一己之力应对电子消费市场整体低靡的现状。

此外,错失下沉市场后,对标盒马鲜生的七鲜同样过得不太好。6月,曾有地方媒体报道七鲜在成都的5家门店中,除世纪城店与蓝润摩里中心店之外,另外3店疑似关店。

光子星球经过半个月观察,七鲜世纪城店一直没有正常运营,周边也没有贴出告示解释原因。周边工作人员表示,该店已关闭。地铁+购物广场本是人流密集场所,可即便过去开业时,七鲜门店人流也始终无法与100米外的盒马生鲜相提并论。

对标盒马没问题,可是对标盒马关店就有问题了。

即时零售接棒?

眼下,京东下沉之路吃鳖,向日用消费品倾斜和品牌化面临瓶颈,3C受制于行业寒冬,就连618也没能抗住下行压力。在这种背景下,即时零售的重要性变得越来越重要。

事实上早在去年一季报,京东解释增持达达的段落中,就曾表露了介入即时零售的雄心,当时使用的词汇非常考究“战略性承接”。当年的618,京东向一千多家京东电脑数码专卖店提供即时消费与“1小时达”服务,小试牛刀。

今年618,“小时购”通过覆盖2.7万个品牌和3.4万家实体门店。

去年年末到今年,京东不断增持达达股份,最终实现控股。达达的末端配送能力很快被激活,为京东串联起了线下资源,比如与华硕合作,意欲搭建一个以3C家电为核心的即时零售体系。

美团对于京东的动作有所察觉,光子星球了解到,美团已经将即时零售竞争对手由饿了么替换为了京东。一位知情人士表示,“美团最大的护城河是五百多万运力,而京东有更丰富的SKU、品牌资源以及成熟的仓配体系。”

前置仓、复用外卖履约力以及流量是美团介入即时零售的三个支点。优势突出,短板也很明显,美团闪购SKU主要涉及食品、日用日化、宠物用品等,缺乏高客单价品类,从这个角度看,其商品力更接近即时零售版的拼多多。

而京东不仅有SKU方面的优势,而且还具有线下直营、仓配体系、干线物流等多方面积累,这些反而是美团这类平台型生态难以企及的。

今年上半年,京东在线下开始布局大家居门店,目前门店数在150家以上,号称目标是开5000家类似门店——许久没有听过京东放卫星,一时还有点不适应。与此同时,大家居门店与京东电脑数码专卖店、京东小店编织了一张覆盖3C家电、日用消费品的零售网络。

这种网络阿里也织过。

即时零售虽然旨在唤醒本地供给,匹配本地需求方面有着得天独厚的优势,但针对高频刚需,且保值周期长的品类,仓储是怎么也绕不开的。美团主要依靠闪电仓与挖掘单店浅库存,而京东方面,截至第二季度,京东物流在全国总计运营了1400个仓,跨仓、跨区域调配能力明显强于美团。

此外,京东增持达达,也在一定程度上拉起了美团自恃的末端配送优势。达达虽然Q1营收同比下滑31%,但是由于京东发力即时零售,使得“最后一公里”服务需求井喷,于是第二季度达达总收入同比大增55%。

虽然干线物流能力远逊于顺丰,但是京东物流好歹还是花了几十亿,包了几架飞机,建立了几百条航空货运航线,与美团相比显然在实力上更胜一筹。

要说京东介入即时零售的短板,可能还是同城配送运力、整体流量与本地业务密度三个方面。

达达虽然在“仓配拣”方面有一定积累与能力,也经受住了双十一考验,与京东到家打通后,130万众包配送运力与520多万美团外卖配送运力相比,还是小巫见大巫。

流量方面,美团与京东的差距并非外界所认为那么大,最大区别在于美团的流量会比京东更具多样性。用户会因为吃喝玩乐、出行旅游、住店购物等中低频需求打开美团App,而只会因为网购打开京东App。

“大而全”再是弊窦丛生,但是对于推动新业务,依然有着极大裨益。

鏖战阿里,反击美团?

即时零售远不止美团一家,京东与阿里数字商业体系的博弈也将延续到即时零售。

线上线下融合走向纵深的过程中,猫狗两家都沿着电商+连锁商场+门店实现覆盖,只是淘系选择连横,京东坚持自营。在局部战场中,盒马瘦了一圈后暂时苟住了,而七鲜生死难料。下沉市场一战,淘特凭借三直站稳了脚跟,而抱了微信大腿的京喜基本走入历史。

似乎京东的自营生态始终无法战胜平台生态。

上半年,京东电商整体上保持了稳健增长,眼下的瓶颈,既有自身业务发展不利的因素,其实更多还是受到宏观影响。当下,真正重要的增量市场是在即时零售一端,除了前面提到的优势之外,即时零售还能够盘活京东所有线下生态,从而提升整体效率。

当即时零售走入规模市场时,除了履约力外,还将全方位考察平台的跨区域调配、仓拣、单店浅库存等能力。而京东到家的背后,还站着京东物流(干线与仓储)、达达(仓拣配与末端运力)、线下门店等一连串实力雄厚的“兄弟”。

在美团还在建仓、引入品牌、吸收第三方商家时,京东能否靠着自营体系应战,将是接下来需要重点关注的问题。

相关推荐

即时零售,京东的新考卷

加码即时零售,京东如何用达达再造京东?

即时零售的「牌桌」这样打?

即时零售“三国杀”

巨头局终战:即时零售

达达赴美冲刺“即时零售第一股”,即时配送市场竞争加剧

一年240亿包裹,阿里京东美团入场,即时配送成巨头新战场

达达集团在美上市,成为“即时零售第一股”

达达集团提速,后疫情时代即时零售大爆发

达达上市前CEO发内部信:即时零售等将是我们最大的历史机遇

网址: 即时零售,京东的新考卷 http://m.xishuta.com/zhidaoview26737.html