中概股不行,星巴克落寞,为何瑞幸偏偏能行?

图片来源@视觉中国

文| 价值研究所

业绩造假、被逼退市再浴火重生,电视剧里的剧情在现实世界上演,主角则是我们都很熟悉的瑞幸。

5月24日,瑞幸公布2022财年一季度财报,表现远超外界预期:实现营收24.05亿元,同比增幅高达89.5%;GAAP经营利润达到1610万,较去年同期的-3.64亿取得极大进步,非GAAP营业利润更是录得9210万。

除了咖啡市场进入快速发展期这个客观因素,能取得这样的成绩,瑞幸自身努力也很重要:顶住疫情压力疯狂扩张门店、接连开发出厚乳拿铁/生椰拿铁等爆款单品和一系列成功营销,都是实现反弹的关键。

当然,在上述利好之余,瑞幸这份财报和当前的经营策略也不是毫无缺点。

毕竟门店数量的增长、爆款单品的推陈出新和大规模的营销造势都有一个共同特点:很费钱。翻看一季度财报就可以发现,瑞幸的原材料成本、营销成本和租金成本都有显著上升。

对于这一点,瑞幸自然也很清楚,并做作出了回应,但效果只能说是喜忧参半。随着新消费热潮冷却,市场对瑞幸等消费品牌也会越来越严苛。面对这种复杂局面,瑞幸该何去何从?

01 首次实现季度盈利,瑞幸业绩直追星巴克

5月24日,瑞幸公布2022财年一季度财报,表现远超外界预期:营收及活跃用户数同比大幅增长、门店GMV保持稳定并且实现近五年来首次全面盈利。

财报出炉后,瑞幸股价在粉单市场大幅走高,周三收涨逾6%。

在价值研究所看来,瑞幸一季度财报最主要的亮点,可以用两个关键词概括:利润和营收结构。

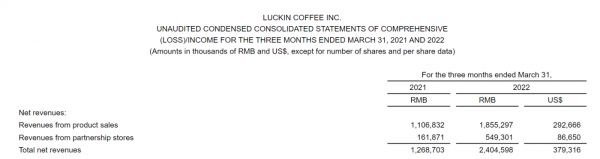

首先看整体营收和利润的情况。财报显示,瑞幸一季度实现营收24.05亿元,同比增幅高达89.5%;GAAP经营利润达到1610万,较去年同期的-3.64亿取得极大进步,非GAAP营业利润更是录得9210万。

纵向对比,高达近90%的营收同比增速超过去年四季度的80.7%和三季度的79.5%,且过去三个季度增速一直在提高。特别要注意的是,今年一季度是国内零售消费市场的绝对低谷,瑞幸则实现逆市增长。

中国商业联合会公布的数据显示,今年一季度社会消费品零售总额为10.87万亿,同比仅微增3.3%。其中,3月份零售消费总额同比下降3.5%,较去年同期高达34.2%的同比增幅更是断崖式下滑。由此可见,疫情对零售消费市场的影响是巨大的,瑞幸的成绩显得更加难得。

(图片来自瑞幸财报)

横向对比的话,瑞幸的表现比老对手星巴克也是不遑多让。

数据显示,星巴克2022财年第二财季(截止2022年4月3日)实现营收76亿美元,中国市场收入为7.4亿美元,约合48.9亿人民币,同比下滑14%。更糟糕的是,星巴克在大中华市场的各项经营数据也是全面走低:交易量下滑20%、客单价下降4%、同店销售额大跌23%……

此消彼长之下,相信瑞幸已经蚕食了星巴克的不少地盘。

其次,再来看营收结构的变化。目前,瑞幸的收入仍主要来自产品收入(自营门店收入)和加盟店授权费用收入两个板块。而在一季度,后者的占比有所上升,这是瑞幸营收结构改革路上的一大进步。

数据显示,瑞幸一季度产品销售收入为18.55亿,同比增长67.6%,来自饮品销售的收入为16.53亿。而合伙商店的收入则达到5.49亿,创下历史新高。

瑞幸对加盟店的路线规划也很明确:专注下沉市场,就做小镇青年的生意。CEO郭瑾一就曾直言,加盟店和自营门店不存在竞争,彼此之间是互补的关系:

“对于我们的合作店,随着瑞幸扩展到低线城市,其收入贡献会大幅增加。事实证明,这种合作模式与我们的自营门店在战略上高度互补。”

总的来说,价值研究所认为资本市场对瑞幸的态度转变完全可以理解。从整体财务数据来看,营收和净利润两项数据都远超预期;备受关注的门店数量、单店效益和GMV等数据,虽然不是全部实现大跃进,但整体趋势向好。

至于瑞幸实现触底反弹的原因,有人将功劳归于市场大环境的繁荣,其实也不无道理。

若弗斯特沙利文的报告显示,2019-2023年是中国现磨咖啡市场的快速增长期,预计整体市场规模将在2023年底达到1806亿,这五年间的年均复合增长率将达到26%。市场持续繁荣,瑞幸自然成为了受益者。

但刨除这些客观因素不说,瑞幸自身的努力也是不可忽视的:顶住疫情压力疯狂扩张门店、接连开发出厚乳拿铁/生椰拿铁等爆款单品和一系列成功的营销事件,对瑞幸的涅槃重生都发挥了重要作用。

02 瑞幸涅槃的三个关键词:扩张、创新和营销

回顾瑞幸一路走来的起起伏伏,门店扩张、产品创新和疯狂烧钱营销从未缺席。在价值研究所看来,这三个关键词,也正是瑞幸业绩造假、被逼退市后浴火重生的关键。

开店速度吊打星巴克,联营门店撑起半边天?

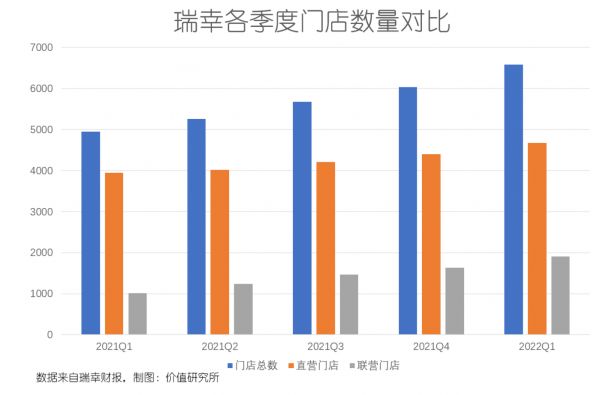

截止一季度,瑞幸门店总数为6580家,其中自营门店4675家,联营门店1905家,单季新开门店556家。在门店扩张之际,其一季度平均月交易用户数也较去年同期激增83%至1600万。

作为对比,星巴克、Manner、Tims这几家连锁咖啡品牌的扩张速度就要逊色不少。

星巴克这边,根据最新财报,截止一季度末中国地区门店总数为5557家,单季净增门店197家、新进驻城市16个。这一开店速度,不仅被瑞幸远远抛弃,和上一财年创纪录的654家比也有很大距离。

至于一季度先后传出融资困难、估值下滑等不利消息的Manner和Tims,情况同样不容乐观。数据显示,Tims当前门店数约为400家,其计划是在2026年开出2750家盈利门店,规模远低于瑞幸。

瑞幸之所以能在开店速度上完虐这几个主要竞争对手,主要是得益于愈发开放的加盟联营模式。去年一季度至今,瑞幸各季度新开联营门店数量分别为138、229、224、162和278间,过去一个季度开店速度达到巅峰。

对线下零售业来说,租金、员工薪酬和原材料成本是压在大部分企业身上的三座大山。而和直营门店相比,联营门店可以一定程度上降低人力管理、租金方面的成本压力。在过往几年,蜜雪冰城、书亦烧仙草等新式茶饮品牌的发展历程也证明,加盟模式完全可以达到快速扩张。

生椰、奶咖接连出圈,瑞幸已掌握爆款生产公式?

再来看产品端。继去年的生椰拿铁之后,瑞幸今年又拿出了一个爆款大单品:椰云拿铁。

和去年上市一个月卖出1000万杯的生椰拿铁相比,椰云拿铁的成绩也毫不逊色:上架一周销量达到495万杯、总销售额超8100万、单店最高日销130杯……

能够一而再地打造出爆款单品,或许我们不能再把原因归于玄学、运气——毕竟星巴克等竞争对手都已经许久没有捧出过类似的大爆款了。

事实上,从这几款爆款单品的成分、原材料组合和营销套路来看,瑞幸似乎已经掌握了制造爆款的两个关键词:创新和混搭。

在瑞幸之前,星巴克、Tims等连锁咖啡品牌一直奉行低SKU、高复购率公式,产品的更新密度并不高。瑞幸则选择了一条截然不同的路线:高SKU,一年四季持续推新,不断给咖啡做加法。

归根结底,和欧美传统咖啡市场不一样,对奶茶这种可添加小料的新式饮品接受度更高的中国消费者,对咖啡也有更多样化的需求。和星巴克传统的美式、拿铁、摩卡三件套相比,生椰、厚乳等新元素的加入能贴近Z世代的口味和消费习惯,自然就能掀起更高的购买热情。

而随着生椰拿铁、椰云拿铁等爆款的出现,瑞幸在年轻消费者心中的地位也在上升,逐步提高了品牌号召力和用户黏性,从长远来看可谓一举多得。

营销策略更有针对性,迎合Z世代是关键

最后再来看瑞幸的拿手好戏:营销。

和过往相比,暴雷后的瑞幸在营销上少了一些高调,多了一些务实,并主动向作为消费主力的Z世代靠拢。这一点,从更换代言人、推出联名产品等环节都能看得出。

甚至在产品包装上,瑞幸也开始针对Z世代的喜好进行调整,更注重所谓的质感。比如广受好评的“小黑杯·SOE耶加雪啡”,还有花魁dirty、瓦尔登滑雪拿铁等。在咖啡豆原料的选择上贴上进口标签,同时打出“性价比王者”的口号,完美适配Z世代既要“薅资本羊毛”又要保证产品品质的双重要求。

而和椰树的联名合作,更是踩中了老国货品牌的“文艺复兴”潮流。

要知道,这是椰树30多年来首次进行联名合作,作为承载了无数人童年回忆的国民椰汁品牌本身就话题度拉满。更重要的是,椰子类产品自带爆款基因,在瑞幸的菜单上出镜率颇高,两者的合作可谓相得益彰。

当然,在上述利好之余,瑞幸这份财报和当前的经营策略也不是毫无缺点。

毫无疑问,一季度瑞幸利润和营收的大幅提升得益于门店数量的增长、成功打造出多个爆款单品以及大规模的营销造势。但这一系列操作,都有一个共同特点:很费钱。

03 新消费退潮,瑞幸能否逃过一劫?

翻看一季度财报就可以发现,瑞幸的原材料成本、营销成本和租金成本都在上升。

其中,材料成本为9.83亿,同比增长82.3%,是各个支出分项中升幅最高的;销售成本和租金成本则分别为1.08亿和4.2亿,较去年同期分别增长76.8%和39.3%。

在实打实的数据面前,瑞幸自然不会忽略扩张、营销等环节的成本压力,也有作出针对性回应。但是效果,只能说是喜忧参半。

以门店扩张为例,联营模式的缺陷就相当明显:收入主要来自原材料和设备销售,总部对门店的掌控力减弱也容易导致饮品品质下滑、口碑翻车。拥有引以为傲的“金标准”的星巴克尚且无法幸免,大规模开放加盟的瑞幸就更加不能掉以轻心了。

再拿原材料成本来说,受疫情、气候等不可抗力影响,瑞幸在上游咖啡豆的采购环节中也遇到了很大阻力。

尤其是咖啡豆重要原产地巴西,最近几个季度的收成都不理想。美国期货交易所(ICE)的数据显示,今年2月份阿拉比卡咖啡豆库存降至107.8万袋,是有记录以来的最低水平。

需要注意的是,星巴克在货源掌控上话语权更大,这对瑞幸等竞争对手来说也极为不利。为了应对这些危机,瑞幸只能一边寻找新货源,比如加大花魁等咖啡豆的采购力度,一边无奈宣布涨价以抵消成本压力。

在财务吃过大亏的瑞幸,自然很清楚控制成本、提高毛利与单店效益的重要性。而在未来一段时间,如何处理门店扩张、新品研发和营销这三个环节的成本压力,则会成为一个重点课题。

除此之外,对内有成本控制难题,对外,瑞幸的压力也不小——红火了许多年的新消费风口,正在进入疯狂挤泡沫阶段。2021年,就被不少业内人士称为新消费的退潮之年:一级市场融资活跃度大幅降低、已上市品牌股价市值全面收缩、裁员闭店等不利传闻不绝于耳……

以一级融资市场为例。企查查统计的数据显示,今年2月份新消费领域融资事件减少至36起,融资金额仅为22.32亿,同比去年2月份低近1亿,环比今年1月份更是大跌60%,可谓跌至冰点。

从具体融资轮次、规模来看,新品牌能获得的支持也是明显减少。根据一览商业的报告,获得亿元及以上规模融资的品牌有10个,涉及金额18.56亿,占该月融资总额的83%。

面对新项目,资本都变得非常谨慎,想复制当初的瑞幸、喜茶、元气森林这样的新消费融资神话,已经越来越难了。对于瑞幸这样曾遭遇业绩暴雷的企业,想重返资本市场自然也变得更加艰难。

面对这样的不利局面,瑞幸还能如何应对?

价值研究所就认为,瑞幸首先还是得做好自己,解决好成本控制难题;其次才是考虑拓宽护城河,开辟新增长点。

好消息是,在成本端,除了力推加盟联营模式之外,瑞幸也意识到自己需要在供应链上多做文章。

郭瑾一在一季度财报电话会上就对投资者承诺,未来会加大供应链方面的投入,提高智能化水平、增强对上下游各个供应环节的掌控力。

上个月,瑞幸第一家烘焙工厂已经在福州正式投产,首期产线预计产能为1.5万吨。在未来,瑞幸计划通过对工厂进行智能化升级,进一步提高生产效率。

从这一系列举措来看,瑞幸确实变得更加理性和踏实了,这自然不是一件坏事。或许正如郭瑾一所言:

“瑞幸咖啡已经彻底完成了历史切割,除了名字没有变,本质上已经成为一家全新的企业。”

04 写在最后

考虑到近期的优异表现,已经有不少投资者、机构猜测,瑞幸是否会重返纳斯达克或者改道港交所重新上市,再次回到舞台的中心。

但针对外界的猜测,瑞幸还表现得相当淡定。

今年一月份,就在英国《金融时报》爆出瑞幸重返纳斯达克的消息不久之后,瑞幸高层公开否认了相关传闻。按照官方说法,瑞幸现在不会优先考虑上市的事务,反而要“重新取得投资人的信任,更愿意采取与公共投资者重新接触的态度。”

换句话说,瑞幸不排斥重新上市这条路,但在当下这并非其工作重心。

去年年底,瑞幸在钛媒体举办的T-EDGE全球创新大会中被评选为“年度新消费持续创新品牌”,体现了媒体和消费者对其创新能力的肯定。

正如前文所说,在瑞幸重新崛起的过程中,产品创新起到了很重要的作用,并且支撑了门店的扩张、提升了一系列营销活动的效果。对于身处低谷的新消费而言,将重心回归到产品身上,是非常有必要的。

对于是否重返主板上市,已经找准方向的瑞幸确实不着急做决定。沿着当前的道路继续前进,提升自己的盈利能力,或许才是更加重要的任务。

相关推荐

独家专访纳斯达克前高管:瑞幸不排除退市,中概股池鱼遭殃

瑞幸之后中概股何去何从?周小川、方星海讨论中概股未来

瑞幸咖啡22亿造假,或将引发中概股信用危机

东南融通、中国高速、瑞幸咖啡:中概股造假背后的“朋友圈”

焦点分析 | 58份中概股做空报告梳理:“狙击”命中率为何降低?

新华社评瑞幸或退市:诚信方得长久 中概股整体平稳

自曝造假22亿交易额,瑞幸咖啡的“故事”为何讲不下去了?

瑞幸平均一天开7家店,国内门店数年底超星巴克?

为何互联网中概股总是被做空?

亏损同比扩大83.4%,瑞幸咖啡拿什么单挑星巴克拳打喜奈双茶?

网址: 中概股不行,星巴克落寞,为何瑞幸偏偏能行? http://m.xishuta.com/zhidaoview25523.html