Q1营收增长、亏损收窄,快手走出绝望之谷了吗?

图片来源@视觉中国

文|价值研究所

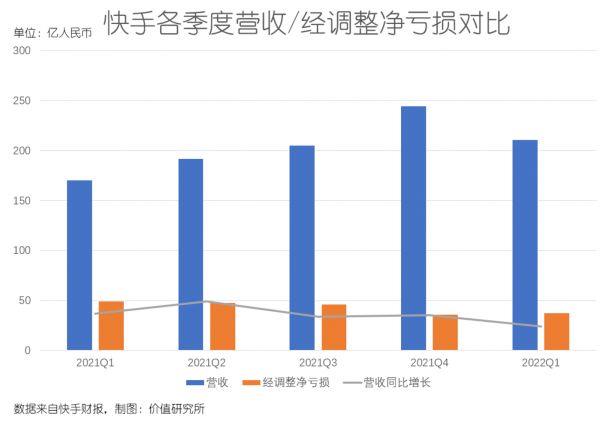

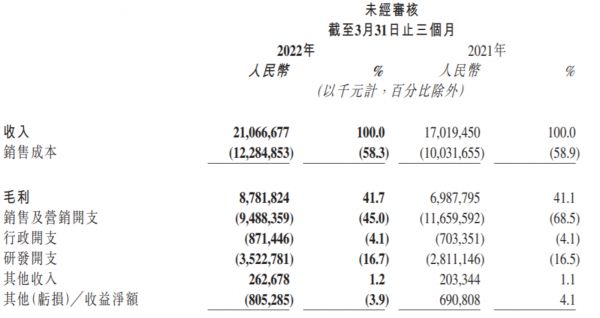

北京时间5月24日港股盘后,快手公布2022财年一季度财报:总营收210.67亿元超过市场预期,备受关注的经调整净亏损额录得37.22亿,较市场预期低21.7%。

客观地说,毛利率和净亏损额两项数据能取得如此进步,出色的成本控制是主要原因,尤其是占据支出大头的营销及销售费用。数据显示,一季度快手销售费用为94.9亿,较市场预期的105.4亿和去年同期的116.6亿大幅下滑。

除此之外,快手的营收结构改革也在继续进行中,线上营销业务营收达到113.51亿,同比增长32.6%,营收占比却稳步提升至53.9%,较去年同期提高3.6个百分点。

当然,对快手来说更大的挑战还在后头——尤其是直播业务,一系列监管新规的威力尚未全部显现,未来甚至可能会蔓延至电商板块。

面对这些挑战,快手该如何应对?

事实上,无论原本的秀场直播也好,如今大力扶持的电商直播也罢,内容和用户一直都是快手最重要的财富。在未来,快手想加固自己的内容护城河,就得好好利用自己的用户和创作者资源。

营收超预期、净亏损收窄,快手“省”出开门红

北京时间5月24日港股盘后,快手公布2022财年一季度财报,可以说是赢得了一个开门红:营收超市场预期、净亏损大幅收窄、用户规模仍保持增长……

在优秀业绩的刺激下,周三快手开盘走高,早盘一度涨逾4%。

在互联网大厂纷纷卷入裁员、业务收缩等不利新闻之中的一季度,在腾讯、Twitter、Meta等国内外大厂纷纷降速的大背景下,快手能交出这样一份成绩单,确实令投资者感到惊喜。

那么资本市场的喜,具体从何而来?价值研究所认为,我们可以从整体营收、成本、用户三个角度出发,全面梳理一下快手的一季度成绩单。

增收减损,快手表现全面超出市场预期总的来看,快手一季度营收、毛利率、经调整净利润这几项关键数据的表现都达到甚至超出市场预期。

数据显示,快手一季度总营收210.67亿元,超过市场预期的205.67亿,同比增长23.8%。从增长速度来看,快手的表现不算太出色——对比之下,去年四个季度的营收同比增速分别为36.6%、48.8%、33.5%和35%,但横向对比腾讯等大厂毫不逊色。

在利润端,快手的进步同样非常明显。

一方面,一季度毛利润录得87.82亿,同样超过市场预期,毛利率达到41.7%。一季度的毛利率不仅是最近三个季度的新高,也较去年一季度高出0.6个百分点,显示了快手盈利能力的提升。

值得注意的是,快手的毛利率已经连续七个季度保持在41%以上,表现相当稳定。虽然受制于较高的运营成本和市场竞争压力,短时间内恐怕很难取得重大突破,但能顶住层层压力保持在当前水平已经非常不易。

另一方面,备受关注的经调整净亏损额录得37.22亿,较市场预期低21.7%,比去年同期的49.18亿也有明显收缩。虽然尚未完全摆脱亏损,但至少已经出现改善的信号。

在价值研究所看来,毛利率和净亏损额两项数据能取得如此进步,出色的成本控制是主要原因,尤其是占据支出大头的营销及销售费用。

数据显示,一季度快手销售费用为94.9亿,较市场预期的105.4亿和去年同期的116.6亿大幅下滑。而一季度销售费用率也从去年的68.5%下降至45%。

在数据背后,快手为了降本增效其实做了很多努力,包括对内进行精简架构,对外摒弃粗放式经营,进行更精细化的用户增长运营。这些改变都不是一蹴而就的,而快手过去一年的长期耕耘现在似乎终于到了收获的季节。

公开信息显示,去年下半年以来快手已经进行了多轮组织架构调整,从职能型架构向事业部架构转型,梳理出电商、商业化、国际化和游戏等事业群,提高的运营效率。

而在用户运营方面,快手针对海内外市场进行的资源规整也发挥了作用。快手高层在财报电话会上就直言,注重社交场景的搭建,引导用户通过社交分享、拉新达到增长目标,让快手降低了对营销拉新模式的依赖程度。

图片来自快手财报

用户黏性涨势喜人,但抖快大战未到终局重视用户运营和社交裂变的运营玩法,成果不仅体现在成本上——从用户增长的角度看,快手一季度也交出了一份相当出色的答卷。

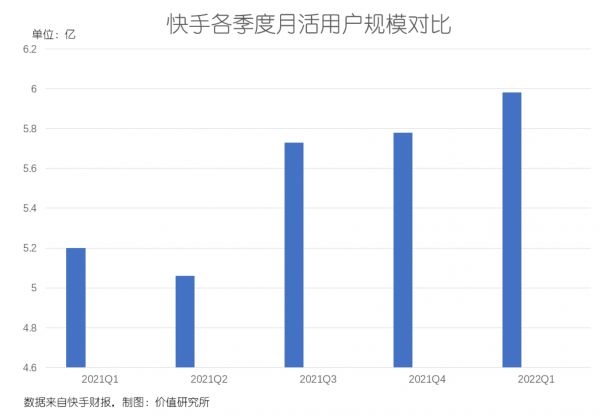

根据财报数据,截止一季度末,快手MAU和DAU分别为5.84亿和3.46亿,均超市场预期且创历史新高。从增速来看,近2000万的季度新增MAU,也是近四个季度的最佳成绩。

当然,更令快手欣喜的是用户黏性的提高。一季度,快手日均用户使用时长为128分钟,同比增长42.5%,同比增速较去年一季度的16.5%翻了一倍有余,同时也是疫情爆发之后最高增速。

与此同时,日活用户的平台黏性也进一步提升至57.8%,同比、环比分别提升1%和1.9%,这也是自疫情爆发以来的第二好成绩,仅次于去年二季度的57.9%。

虽然抖音没有公布最新用户数据,但谁都清楚,两大短视频巨头的竞争早已进入白热化阶段。能在这个关键时期守住增长势头,对快手来说至关重要。

不过,在上面这些好消息之外,我们也要看到快手的难处:作为营收支柱的直播、广告业务压力越来越大,电商、本地生活等新业务贡献有限,快手商业化如何能驶上快车道?

广告上位、直播收缩,快手转型来到哪个阶段?

从营收结构来看,广告和直播这两项业务的角色互换已经越来越明显,前者成为了快手的新支柱。

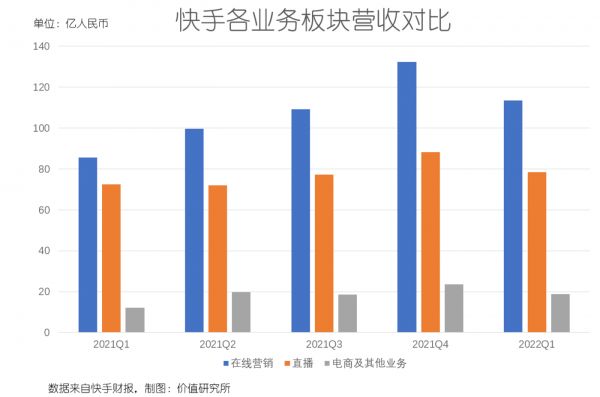

快手的营收主要来自线上营销(即广告业务)、直播和其他业务三个板块,前两项业务则占据大部分份额。根据一季度财报,快手线上营销业务营收达到113.51亿,同比增长32.6%。这一增速虽然较去年一季度的161.5%大幅下滑,但营收占比却稳步提升至53.9%,较去年同期提高3.6个百分点。

事实上,自从去年一季度以来,快手的线上营销业务营收占比就超过50%,也压过直播一头,成为快手的头号现金牛,此后一直保持优势。在互联网广告市场整体下滑的大背景下,快手还能逆流而上,还要归功于较高的用户黏性和短视频、直播平台的高转化率。

当然,今年一季度快手直播业务的表现也不差,已经超出市场预期。数据显示,一季度快手直播收入为78.42亿,同比增长8%,去年一季度则为下滑19.5%,进步尤为明显。此外,直播业务在一季度的营收占比也回升至37.2%,环比增长1.1%。

对比之下,受上海、深圳等一线城市爆发新一轮疫情、供应链停摆等不利因素影响,被寄予厚望的电商业务一季度表现不算太出彩。

根据财报数据,今年一季度快手电商GMV为1751亿,1.07%的佣金率和去年同期相比仅微增0.05%;电商及其他业务总营收为18.73亿,同比增长54.6%,较去年同期的589.1%相去甚远。

当然,对快手来说更大的挑战还在后头——尤其是直播业务,一系列监管新规的威力尚未全部显现,未来甚至可能会蔓延至电商板块。

针对秀场直播的监管,已经推动快手向广告、电商业务转型,直播打赏收入占比自2020年开始不断下降,直到去年彻底让位于广告业务。但最近两年,有关部门对直播平台的监管触角延伸到电商领域,快手大主播们的直播间也成为了翻车重灾区。

5月初,快手“斗志姐”直播间被爆出售假货,惊动了武汉市市场监管局介入调查。不久之后,位于武汉的直播间仓库被查封,根据官方公告里面存有大量阿迪达斯、李宁、特步等大牌的山寨货。

这已经不是快手电商直播间第一次出事,去年6月份头部主播“驴嫂平荣”直播间出售山寨手机的丑闻,更是逼得快手与山寨机“宣战”。

当然,考虑到当前的竞争环境,快手也在积极开拓新增长点。

总的来看,快手目前的扩张主线有两条:一是继续提升电商业务营收规模,加快打造自己的电商交易闭环;二是基于现有流量、用户等资源,向本地生活服务、产业服务等领域渗透。

在电商业务上,快手去年已经打破原有竞争格局,通过打造公域流量池扶持中腰部主播。而今年的主题,则是推动快品牌站内交易量的增长。其中代表有黛莱皙、朵拉朵尚、春之唤等。其中,根据飞瓜数据的报告,黛莱皙在2、3月份蝉联快手电商销量榜榜首,销售总额超过3亿。

在快手最擅长的美妆垂类之外,服饰鞋靴、生活快消等垂类的快品牌也在崛起。比如芈蕊、千柏年等快手一手扶起的新品牌,3月份销售额就达到6000万+,直追各个一线大牌。

至于其他服务业务,快手还在尝试和摸索阶段,暂时恐怕很难给营收、利润带来实质性帮助,更多是针对未来的投资。

其中的代表,是程一笑在财报电话会上特别提及的快招工。

今年1月份才上线的快招工,为用户提供直播间一键报名功能,吸引了大量蓝领“老铁”捧场和宁德时代、歌尔股份、理想汽车和比亚迪等用工需求极高的大企业入局。数据显示,快招工一季度月活超过1亿,实现从零到一的重大突破。

但对于该业务的商业化,快手表现得 还相当淡定。

从具体业务布局来看,无论是电商还是招聘以及本地生活服务等新业务,都还和快手最重要的直播、短视频业务高度绑定,未来的商业化之路,这几个版权之间的连接想必也会相当紧密。

换句话说,带有浓厚直播基因的快手,不可能完全舍弃自己的老本行。只不过随着直播监管规则日渐细化,快手必然要小心应对运营成本上升、市场大环境萎缩等一系列问题。

当然,最重要的是找准自己的定位,找到自己的优势。

加固内容护城河,不能只靠买买买

在价值研究所看来,无论原本的秀场直播也好,如今大力扶持的电商直播也罢,内容和用户一直是快手最重要的财富。

在直播电商赛道,快手的风头一度压过用户规模更大、财力更雄厚的抖音,靠的正是超高的用户黏性以及随之而来的高复购率。数据显示,快手电商复购率达到70%,用户和主播之间的捆绑程度较抖音、淘宝等直播电商平台有过之而无不及。

靠着优质内容和浓厚的社区氛围,快手可以攥取源源不断的流量,继而用以扶持电商等新业务。可以说,内容就是快手的第一生命力。

在过去很长一段时间,快手在内容上都依靠UGC模式打天下,浓厚的社区氛围、创作者较强的创作欲望和庞大的用户基数,共同构成了快手稳固的内容生态护城河。

但在抖音、B站等竞争对手纷纷发力自制内容、争抢内容版权之后,快手也不可避免地被卷入这场烧钱大战之中。

一方面,快手大洒金钱购买节目版权,尤其是在体育、游戏、泛知识等领域频现大手笔豪购。

过去一年,快手先后拿下斯诺克威尔士公开赛、CBA、美洲杯、东京奥会员和NBA赛事版权,今年年初的北京冬奥会更是直接拉满热度。在游戏领域,LPL、LDL、CFML、PCL、KPLGI等赛事也悉数花落快手。

从财报反映的用户数据来看,购入这些版权的确为快手带来了增长,光是体育垂类的节目观看人数过去一年就翻了两番。

另一方面,则是发力自制节目,从综艺到短剧全都在快手的涉猎范围之内。从去年开始,快手接连推出了《超Nice大会》、《岳努力越幸运》、《耐撕大会》等自制综艺,选择的也是岳云鹏这种国民度极高、和快手用户属性也极为适配的主MC,针对性不可谓不强。

然而,这一顿操作下来,外界对抖快双雄有一个共同看法:活得越来越像优爱腾这样的长视频平台。

但优爱腾的经历告诉也我们,这条路并不好走。依靠砸钱堆砌优质内容,不仅要承担越来越大的成本压力,还要面对严重的同质化问题。这么多年过去了,优爱腾也没有把自己的商业化之路走顺,对于快手、抖音这种依靠短视频、直播业务起家的新平台来说,走优爱腾的老路当然也不会是最好的选择。

事实上,和优爱腾甚至抖音相比,快手都有自己不可代替的内容生态优势——那就是前文一再提及的社区氛围和高用户黏性。自制节目和采购版权不是不行,但想要让这些内容资源实现价值最大化,还是得靠快手生态内的海量用户和创作者。

自去年以来,快手先后上线弹幕和短剧横屏观看等功能,改善用户体验、增强互动效果,用户的互动欲望也被不断放大,继而加入二次创作、传播的队伍。

同样需要注意的是,和搬运其他视频内容相比,依靠自制内容和外购内容推动用户进行二次创作,还能最大限度规避版权风险。

去年4月份,优爱腾为首的长视频网站就代表73家内容制作企业发布抵制短视频剪辑、搬运的联合声明,过去几年腾讯、爱奇艺和B站、抖音之间的官司、舆论战也是此起彼伏。

总而言之,UGC和PGC两种模式并不冲突,自制内容和二创内容、用户的二次传播更应该是相辅相成的关系。快手想加固自己的内容护城河,就得好好利用自己的用户和创作者资源。

写在最后

4月23日世界读书日,快手新知发起了一场名为“我在快手读人间”的互动活动,鼓励创作者和用户通过专题直播、小游戏、周边产品抽奖等活动调动社区氛围,并且请来了刘震云、于丹、饶雪漫这样的大咖。

这一出活动,完美展现了快手的内容运营策略:既要有业内大咖的加入提高知名度和拉动新用户,又十分注重社区内部的互动效果,发挥用户的积极性。

正如前文所说,快手要做好内容,就不能丢弃自身的优秀传统,尤其是要发挥创作者、社区的作用。过去两年,快手在建设泛知识社区时正是遵循着这样的原则,而且也取得了一定效果:过去一年,快手泛知识内容播放量同比增长58.11%,开播场次超过3300万。

烧钱是一条不归路,好不容易压低成本、缩小净亏损额的快手,自然很清楚这个道理。加固内容护城河是必要的,但前提是找到一种更健康、更理性的方式。

相关推荐

Q1营收增长、亏损收窄,快手走出绝望之谷了吗?

营收增长亏损收窄,途牛依旧难“自救”

营收增长亏损收窄,万物新生有护城河了吗?

Q1亏损幅度赶超营收增速,快手该如何变“快”?

取消票补、押中爆款,阿里影业走出亏损泥潭了吗

业绩快报丨拼多多Q1经营亏损收窄,收到腾讯3.39亿元支付成本返还

净亏损收窄72%、毛利率创新高,金山云何时打破亏损魔咒?

亏损收窄、营收翻倍,靠神评爆红的网易云音乐冲击上市

快手2021年财报:全年亏损同比收窄,游戏电竞低调发育

京东走出低谷了吗?

网址: Q1营收增长、亏损收窄,快手走出绝望之谷了吗? http://m.xishuta.com/zhidaoview25501.html