央视点名,市值暴跌,泡泡玛特“减速”了|看财报

“3·15”的后遗症还未消散,半月之余,泡泡玛特财报发布,今年的这份成绩单,似乎格外瞩目。

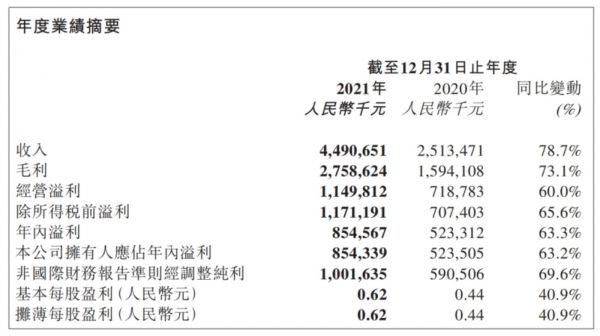

财报显示,2021年泡泡玛特实现营收人民币44.9亿元,同比增长78.7%;调整后净利润人民币10.02亿元,同比增长69.6%;归母净利润为 8.5 亿元,同比增长 63.2%。

增长,还是营收与净利润双增长,这是财报置于顶端的数据。虽然,很多投资者指出,泡泡玛特营收增速从之前的225%,降至78.7%,呈现放缓趋势。但不可否认,在全球经济陷入窘境,新消费被唱衰的间隙,作为潮玩头部,泡泡玛特用为数不多的增长,高姿态回应市场发展。

被外界频频“泼冷水”

2010年,泡泡玛特成立。但公司最初的业务并不是IP,而是潮流玩具和百货零售商店,主打销售文创产品终端。此时的泡泡玛特并没有被大众接受,业绩表现平平。直到2015年,泡泡玛特引入SonnyAngel——一款玩具娃娃,一时间销售量突飞猛进。

后来,泡泡玛特与香港设计师Kenny Wong合作,推出自己的Sonny Angel,也就是目前潮玩界的顶流——Molly系列。盲盒成了泡泡玛特的“印钞机”。此后,泡泡玛特转型潮流玩具,专注于盲盒生产。沿用此路径,借助IP孵化,泡泡玛特撕开一个千亿市场。

盲盒经济的助力,给了泡泡玛特一个时代机遇。借助潮流文化、Z世代消费崛起、二次元市场破圈等多重契机,盲盒推着泡泡玛特走向“潮玩第一股”。招股书显示,2018年泡泡玛特的总收益5.15亿元,同比增长225.4%;2019年总收益16.83亿元,同比增长227.2%,潮玩IP 的打造成就了泡泡玛特一路飙升的营收。

打开盲盒一瞬间的惊喜,是一种无法言语的快乐,在喜欢盲盒的部分人看来,“隐藏款”和“稀缺款”成了一场悸动的赌注。而泡泡玛特恰恰押中社交领域,借助小红书、微博、抖音等平台成功打入受众心理,夺取潮玩标志,成为不可替代的品牌认知。

但既然是赌注,输赢各占50%,狂欢结束,能够留下的品牌注定要有一场洗礼。

泼向泡泡玛特的第一盆冷水,来自于涨价风波。去年,泡泡玛特盲盒新品SKULLPANDA和一禅小和尚,价格从59元涨到69元,娃娃装侵蚀系列单盒也涨价到79元,魔力卡卡系列单盒更是涨到89元。本就居于高端领域的价格区间,上涨幅度之大,让很多消费者难以买账。

第二盆冷水是品控问题。通过黑猫投诉平台搜索,泡泡玛特的投诉量达到7676,其中,“隐藏款有瑕疵”引入眼帘。而小红书上,购买到瑕疵盲盒的消费者们,控诉声从未断过。

第三盆冷水便是盲盒市场始终存在的痼疾——炒作。作为“零次购买”转向“无数次购买”的捷径,坐在盲盒第一把交椅上的泡泡玛特自然难以抽身。

今年31·5期间,央视曝光泡泡玛特与肯德基的联名盲盒。盲盒包含六个常规款一个隐藏款,隐藏款出现概率仅1:72。很多人为了集齐整套,找人代吃,在道德的边缘试探。更有甚者,一些人囤积套餐,一次性购买106份,金额高达10494元,进行炒作。据了解,在某些二手平台,主打高端市场的MEGA珍藏系列,发售价为4999元,已被炒至10万+一个。

对于以上质疑,官方回应表示,价格上涨的原因是原材料的上涨和提高工艺质量的需要。而品控问题则是因为销量增多,鞭长莫及。而对于315晚会的批评,泡泡玛特表示,全部暂停定制盲盒业务。但很显然,消费者后续的频频“退坑”,也在说明泡泡玛特之后的盲盒之路任重道远。

不是所有的盲盒都是“MOLLY”

当盲盒发展前途未卜时,泡泡玛特已然开始了后半程的路。

” 撕掉“盲盒”标签,改走IP,强化内核成为泡泡玛特2021年明显的表现。泡泡玛特2021年中期业绩发布会上,创始人王宁曾表示,“在泡泡玛特上市前后,我们反复跟人解释,泡泡玛特不是一家盲盒公司,而是一家基于IP的潮玩公司。

据统计,泡泡玛特目前已有超过85个IP,2021年有7大头部IP收入破亿,这也被外界质疑其过于依赖单一大IP,新的IP创新和吸引力不足。

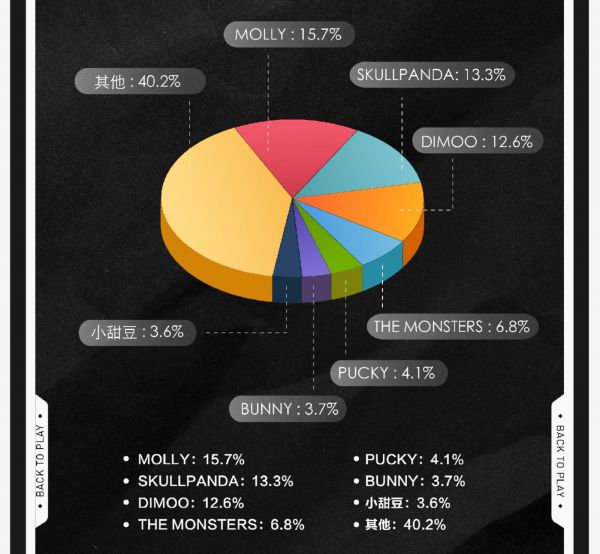

去年全年,MOLLY实现收入7.05亿元,同比增长97.6%。Molly之外,DIMOO和SKULLPANDA两大IP,2021年分别实现收入5.67亿元和5.95亿元,同比分别增长了79.8%和1423.8%。而2021年上新的高端潮玩产品线MEGA珍藏系列,实现收入人民币1.78亿元。

值得关注的是,2021年的泡泡玛特开始专注于自有设计师IP研发,即PDC(Pop Design Center),对于这部分IP,公司享有完全知识产权,包括开发及销售潮流玩具及授权以获得额外变现机会的权利,具有更高的利润率。PDC初见成效,其推出的小甜豆、MINICO、小野、牙龈怪等IP中,小甜豆实现收入人民币1.62亿元,同比增长458.1%,小野单系列收入5220万元。

除了IP新品的打造,泡泡玛特开始布局IP联名。主打的美妆品牌,如科颜氏、丝芙兰、欧莱雅、小奥汀、橘朵等。泡泡玛特还投资了汉服国风品牌十三余、动画公司两点十分、潮牌买手店Solestage、木木美术馆等,通过协同投资和泡泡玛特自身业务深度联动,强化IP生态。

其次是渠道扩展方面,泡泡玛特不再单纯依赖数量增速,而是更加关注门店质量的提升。2021年泡泡玛特在中国大陆新开业106家门店,从2020年末的187家增至2021年的288家,门店选址更加侧重地标价值,如北京国贸三期店、三亚亚特兰蒂斯店、成都宽窄巷子店、上海南京东路全球旗舰店等。在新店精细化运营以外,2021年泡泡玛特开始提升旧店质量,将旧店“移旧换新”。

而线上渠道方面,泡泡玛特抽盒机实现收入人民币8.98亿元,同比增长92.6%。京东旗舰店和天猫旗舰店分别实现收入1.43亿元、5.99亿元,同比分别增长296%、47.5%。

最后是出海战略的落地化。财报显示,根据渠道划分的收入,其中2021年中国大陆以外的批发及其他收入从2020年的7420万元,已增加到2021年的1.374亿元,同比增长了85.2%,主要由于海外市场的扩张,以及在海外不同国家的品牌推广。

据了解,自2018年泡泡玛特国际成立以来,在持续拓展线上和线下渠道,推广品牌和潮玩文化,公司在2019年至2020年,先后入驻主流跨境电商速卖通、亚马逊平台深入开展业务,并上线了自建海外版官方网站。2021年,泡泡玛特又成功入驻Shopee平台,开通泰国站、马来站等品牌官方店铺。泡泡玛特通过组建本地化团队,针对不同的市场,制定不同的产品销售组合策略,实现产品真正落地。

此前,泡泡玛特副总裁、泡泡玛特国际业务总裁文德一将2022年定义为“潮玩出海元年”。并表示,在未来10年,国际业务将是泡泡玛特最为重要的发力点之一。

目前,泡泡玛特开始进军主题乐园、全球概念店、线下乐园等不同领域。对标迪士尼作为泡泡玛特品牌定位的一大特色,在2021年目标更加清晰化。

“泡泡”易碎,潮玩坚挺

如果说泡泡玛特用盲盒开启潮玩时代,用IP讲述新故事是“第一股”走向市场的姿态,那么在潮玩市场日益扩张的当下,“泡泡”无疑是被挤压的一方。

据钛媒体APP查询,截至3月29日收盘,泡泡玛特股价为33.350港元/股,较上市之后最高点107.34港元/股已跌去69%。有人笑称,上市一年之余,泡泡玛特跌的只剩泡泡。

泡泡玛特惨淡的市值,恰恰在证明潮玩市场的激烈竞争。

中国社会科学院发布《2021中国潮流玩具市场发展报告》显示,2015-2020年,中国潮玩产业复合年增长率高达36%,预计2022年市场规模将达478亿元。潮玩市场中,除了聚焦一二线城市的第一梯队泡泡玛特,其他潮玩品牌包括,52TOYS、IP小站、十二栋文化、酷乐潮玩、若来、19八3等品牌,在高端与下沉市场、高价与低价、线上与线下等各个领域,不同品牌填充着蓝海市场。据统计,目前国内的头部玩家仅门店数就已超过800家。

除了潮玩品牌的入局,看到IP热的很多设计品牌也纷纷加入市场。数据统计,在入驻潮玩IP平台Lockerr的800多个品牌中,大多数为工作室或独立设计师。人们记得,曾经助力泡泡玛特红极一时的Molly,恰恰是出自一位设计师之手,谁又能否认打败Moll的不会是下一个Molly呢?

与此同时,随着NFT的一把火,数字藏品与潮玩IP的“绝配属性”,再一次点燃潮玩。去年11月,若来和蚂蚁链携手推出了一款数字藏品。开始不足一分钟,一万份数字藏品抢购一空。这种风口跳舞的节奏,让很多投资者持币观望。

潮玩可复制的营销模板,降低了市场门槛。在不断崛起的潮流文化红利推动下,即便入局的品牌越来越多,但潮玩市场也不过只是开启了一小部分,国内受众对于潮玩的认知存在严重的隔层,泡沫总会被挤掉,如果没有特色产品进行品牌支撑,泡泡玛特的尽头肉眼可见的短暂。

不是每一个“泡泡”都能遇到自己的“玛特”,泡泡玛特IP故事的下一场会是何方未可知。但目前从财报中可以看到,国内潮玩第一梯队的地位,泡泡玛特还会持续很长一段时间。

(本文首发钛媒体APP,实习编辑|纪校玲)

相关推荐

央视点名,市值暴跌,泡泡玛特“减速”了|看财报

泡泡玛特还是要靠Molly

市值暴跌500亿,泡泡玛特的烦恼,不止是涨价

泡泡玛特市值腰斩,“潮玩界的茅台”为何不香了?

旧IP已老、新IP还小,泡泡玛特不“香”了?

今天,33岁创始人IPO敲钟:泡泡玛特市值1000亿

跌破发行价、遭遇监管,泡泡玛特的潮玩生意还能撑多久?

“赵四”火了,泡泡玛特却笑不出来

泡泡玛特上市首日收盘涨超79.221% 报69港元/股

泡泡玛特,顶着“泡泡”讲故事?

网址: 央视点名,市值暴跌,泡泡玛特“减速”了|看财报 http://m.xishuta.com/zhidaoview24629.html