中国平安:寿险NBV下滑23%,CEO凭什么说股价被低估?

文|公司研究室,作者|刀客

3月17日晚间,中国平安保险(集团)股份有限公司(以下简称"中国平安"、"平安"、"集团"或"公司",股份代码:香港联合交易所2318,上海证券交易所601318)公布了截至2021年12月31日止全年业绩。在这份以“春风向暖!”为题的年报里,公司列举了过去一年的十大经营亮点,显示了管理层对公司未来的信心与期望。

公司研究室注意到,平安这份年报披露的各项财务指标喜忧参半,尤其是保险主业增长低于预期。对此,华金证券称,公司业绩低于预期,改革成效仍需时日。

01 现金分红同比增长8.2%,CEO承诺回购刺激股价大涨

与一般保险公司业务比较单一不同,中国平安的业务至少包括综合金融、医疗健康两大板块,每个板块又有多个细分门类,比如金融板块至少包括保险、银行、资产管理。年报称,过去一年,公司持续深化"综合金融+医疗健康"战略升级,加快推动寿险改革和经营管理的数字化转型。

在年报里,中国平安列举了过去一年的十大经营亮点,第一项就是:营运利润稳健增长,股东回报持续提升。具体而言:2021年,公司实现归属于母公司股东的营运利润1,479.61亿元,同比增长6.1%;营运ROE达18.9%。同时,平安向股东派发全年股息每股现金人民币2.38元,同比增长8.2%,持续提高现金分红。截至2021年12月末公司已回购A股约7777万股,共计39亿元。

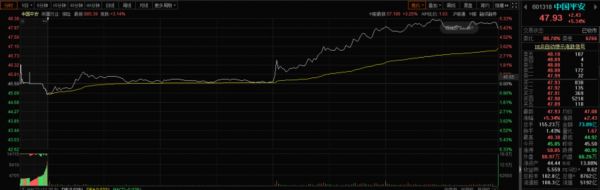

3月18日股市开盘后,不论是国内A股还是香港H股,中国平安股价早盘的表现都是波澜不惊。可见,2021年的这份财报并没有给市场带来什么惊喜。中午,2021年度业绩线上发布会上,中国平安联席CEO姚波坦承,受过去一年外部环境波动及寿险周期性等因素影响,中国平安股价确实存在低估情况。

3月18日股市开盘后,不论是国内A股还是香港H股,中国平安股价早盘的表现都是波澜不惊。可见,2021年的这份财报并没有给市场带来什么惊喜。中午,2021年度业绩线上发布会上,中国平安联席CEO姚波坦承,受过去一年外部环境波动及寿险周期性等因素影响,中国平安股价确实存在低估情况。

不过,姚波表示,管理层对公司发展也充满信心,未来将进一步做好基本面,也将积极做好市值管理。之前公布的“不低于50亿元且不超过100亿元”的股票回购计划,目前已累计回购39亿元。

“目前距离回购计划的到期时间还有一定的时间窗口,后续管理层将根据市场具体情况推进,肯定会按照要求实现原先的承诺。对这一表态,两地市场反应积极,午后开盘,中国平安A股股价直线拉升,最大涨幅超过6%。

02 寿险发展模式出现瓶颈,NBV同比下滑23.6%

在业绩发布会上,姚波坦言,受到寿险行业周期性转型的影响,寿险行业整体发展模式出现瓶颈,客户的需求发生改变,人口红利、代理人红利等也受到影响。他说,“平安内部寿险改革成效在积极呈现,希望市场给予耐心和信心”。

过去一年,中国平安的寿险业务表现究竟怎样呢?年报数据给了一个很直观也很直白的展示,多项指标出现下跌,特别是新业务价值大幅下滑。年报显示,公司寿险及健康险主要财务指标如下:原保费收入4940.11 亿元、同比-4.0%,其中代理人新单保费 935.09 亿元、同比-5.9%;年末个险代理人 60.03 万人、同比-41.4%,年度月均代理人 79.6 万人、同比-24.5%,此外代理人活动率、人均月收入均有所下滑;当期剩余边际摊销 824.88 亿元、同比+1.1%,期末剩余边际 9407.33 亿元、同比 -2.0%,主因退保增加导致脱退差异达-293.73 亿元、同比+1808.4%;分部归母净利润 594.68 亿元、同比-37.4%,主要受资产减值损失计提、折现率变动影响、NBV增速下降等综合影响。

具体到新业务价值,年报显示,2021年中国平安寿险NBV 378.98 亿元、同比-23.6%,NBVM27.8%、同比-5.5pct。对此,公司主要归因于行业周期与新冠疫情影响,但公司研究室注意到,专注做寿险业务的友邦保险,2021 年新业务价值上升 18% 至 33.66 亿美元,新业务价值利润率上升 6.3 个百分点至 59.3%。

具体到新业务价值,年报显示,2021年中国平安寿险NBV 378.98 亿元、同比-23.6%,NBVM27.8%、同比-5.5pct。对此,公司主要归因于行业周期与新冠疫情影响,但公司研究室注意到,专注做寿险业务的友邦保险,2021 年新业务价值上升 18% 至 33.66 亿美元,新业务价值利润率上升 6.3 个百分点至 59.3%。 相较之下,中国平安产险各项指标要好一些:原保费收入 2700.43 亿元、同比-5.5%,市占率 19.7%、同比-1.3pct,其中车险 1888.38 亿元、占比 69.9%、同比-3.7%;综合成本率98.0%、 同比-1.1pct,主因综合费用率下降;分部归母净利润 161.17 亿元、同比+0.2%。相较于保险业务,中国平安综合金融中其他板块业绩表现更出色。

相较之下,中国平安产险各项指标要好一些:原保费收入 2700.43 亿元、同比-5.5%,市占率 19.7%、同比-1.3pct,其中车险 1888.38 亿元、占比 69.9%、同比-3.7%;综合成本率98.0%、 同比-1.1pct,主因综合费用率下降;分部归母净利润 161.17 亿元、同比+0.2%。相较于保险业务,中国平安综合金融中其他板块业绩表现更出色。

具体而言:平安银行实现归母净利润 363.36 亿元、同比增长25.6%,平安证券净利润 38.29 亿元、同比增长23.4%,平安信托净利润 2.29 亿元、同比下滑90.8%,其他资产管理业务净利润 98.94 亿元、同比增长47.4%。

03 总投资收益 1440 亿同比下滑27.8%,踩雷华夏幸福计提减值359亿

除了综合金融板块,公司科技与医疗健康板块各项业务的商业模式尚在探索,各种生态都还在衍变中,现有业务数据与财务指标可资参考的价值不是很大。相对而言,投资者更关注的是其资产端的数据表现。

纵观中国平安2021年的经营,资产端最受人关注的动作还是几次并购,包括以 370.5-507.5 亿元对价受让新方正集团 51.1%-70.0%的股权,获得以北大国际医院为旗舰医院及十余家医疗机构组成的医疗服务体系;投资300多亿收购凯德旗下中国六个来福士资产组合(包括上海人广、上海长宁、北京、 杭州、成都、宁波)项目的60%-70%股权。当然,踩雷华夏幸福也是绕不过去的坎。

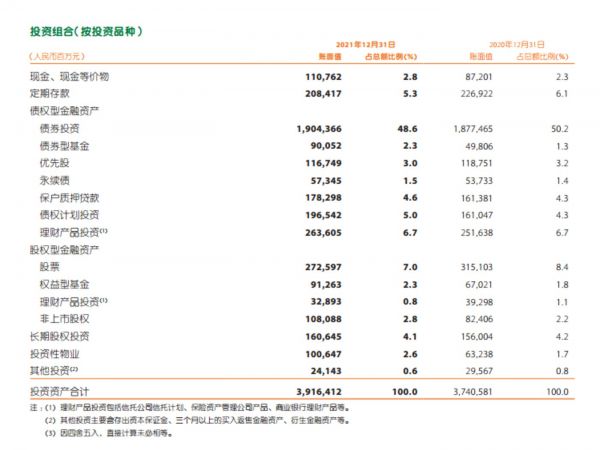

3月18日中午线上业绩发布会上,中国平安首席投资执行官(拟任)邓斌表示,“目前公司在不动产领域的风险敞口是可控的。”他表示,中国平安整个保险资金投资组合中,不动产资产分为物权、股权和债权,其中绝大部分为自持性和收租性物权,占比远低于监管规定的上限,且自持物业和收租物业收益良好,风险很低。少量为股权、债权投资,风险可控。 财报显示,中国平安年末可投资资产3.92 万亿元、同比+4.7%,现金及存款、债权类、股权类、其他类占比分别8.1%、71.7%、12.9%、7.3%。净投资收益 1668.51 亿元、 同比+2.1%,净投资收益率 4.6%、同比-0.5pct;总投资收益 1440.86 亿元、同比 -27.8%,总投资收益率 4.0%、同比-2.2pct,主因华夏幸福造成的投资资产减值损失。

财报显示,中国平安年末可投资资产3.92 万亿元、同比+4.7%,现金及存款、债权类、股权类、其他类占比分别8.1%、71.7%、12.9%、7.3%。净投资收益 1668.51 亿元、 同比+2.1%,净投资收益率 4.6%、同比-0.5pct;总投资收益 1440.86 亿元、同比 -27.8%,总投资收益率 4.0%、同比-2.2pct,主因华夏幸福造成的投资资产减值损失。

值得关注的是,公司资金投资组合近10年平均投资收益率高于5%的内含价值长期投资回报假设。总体而言,平安公司保险资金投资组合投资收益率受资本市场波动、市场利率下行及减值计提增加等因素综合影响,2021年有所下降。其中,2021年上半年,中国平安对华夏幸福相关投资资产进行减值计提、估值调整及其他权益调整金额为359亿元,对税后归属于母公司股东的净利润影响金额为208亿元,对税后归属于母公司股东的营运利润影响金额为61亿元。不过,公司研究室注意到,无论是净投资收益率还是总投资收益率,自 H121 末起均稳步回升,显示华夏幸福踩雷带来的资产减值对投资收益影响越来越小。

相关推荐

中国平安:寿险NBV下滑23%,CEO凭什么说股价被低估?

前三季度净利同比下滑20%,中国平安冲刺两万亿市值仍蒙阴霾?

2019年Q4毛利润、净利润均同比下滑,股价却飙涨,特斯拉凭什么?

中国平安:马明哲辞任CEO 姚波出任联席首席执行官

焦点分析|平安二把手辞职背后,新的权力格局已成

曹名长被低估了吗?

互联网医疗巨头忙下沉,平安好医生如何保“平安”

这十家被低估的公司,股价会在下半年反弹吗?

管理层大换血,平安好医生还平安吗?

从平安壹账通到瓜子二手车 软银中国投资看走眼?

网址: 中国平安:寿险NBV下滑23%,CEO凭什么说股价被低估? http://m.xishuta.com/zhidaoview24414.html