国内最大海鲜餐厅七欣天,“一锅两吃”的策略无人买单?

图片来源@视觉中国

文丨新消费智库,作者丨王欣

火锅餐厅的风停在了港交所的大门门口。继海底捞、呷哺呷哺上市后,海鲜火锅餐厅七欣天也不再沉寂。

1月12日,七欣天国际控股有限公司(简称:七欣天)披露招股书,拟登陆港交所募集资金约2亿美元,招银国际和国泰君安国际为联席保荐人。

火锅作为具有代表性的中国菜式,也成为了中国餐饮市场快速增长的赛道之一。火锅餐厅的收入也由2016年的3955亿元增长至2020年的4380亿元。可以预见的是,即便餐饮在受到疫情的冲击下,中国火锅餐饮依然占据着中式餐饮的C位。

事实上在火锅江湖,品种多样,大体可以划分为:北派、川系、粤系、云贵系、江浙系等主要派系。

不过七欣天的独特之处在于,不同于其他火锅品牌仅“涮”的吃法,而是在底料海鲜的基础上多了一道“炒”的工序。

根据Frost & Sullivan报告,2016年至2020年,中国的海鲜餐厅市场规模由1057亿元增长至1215亿元,年复合增长率3.5%,并预计2025年增长至2463亿元;同时,中国火锅餐厅市场的收入以2.6%的年复合增长率,由2016年的3955亿元增长至2020年的4380亿元,并预计2025年达到8501亿元。

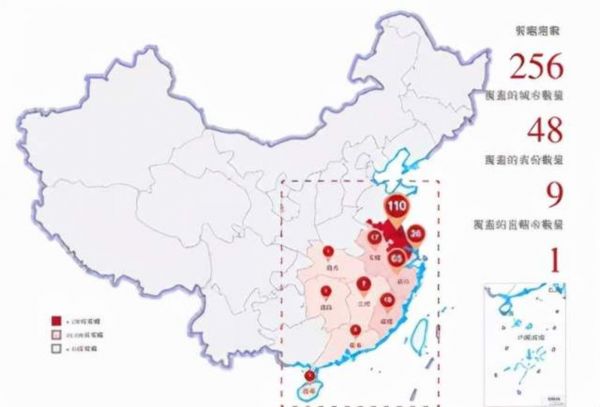

同时,按2020年餐厅数量和收入计算,七欣天目前是中国最大的海鲜餐厅,在高度分散的中国海鲜餐饮市场占据着1.2%的市场份额。

只不过,这1.2%的市场份额主要集中在江浙等东南沿海城市,截止目前,公司在东南及中部的48个城市经营着256家餐厅。值得一提的是,其中超过100家开设均在江苏的各线城市。

品牌效应局限在此,对于想要成为“火锅第三股”的七欣天,未来又有何底气在资本讲好故事?

“一锅两吃”的差异化战略体现在了哪?

从七欣天的餐饮风格上,看到了另类、清奇和创新。

2006年,CEO阮天书创立了七欣天品牌并在江苏省江阴市开设第一家七欣天品蟹轩,成立之初时主营业务来自于缅甸的野生海鲜螃蟹,随着品类的扩展,逐渐涵盖虾、鲍鱼、鱿鱼和墨鱼等品类。发展至今,并进一步延伸至火锅领域。

目前七欣天围绕着标志性的“一锅两吃”行走江湖。吃法则是先上桌一盆秘制烹饪的干锅螃蟹等海鲜,等吃完之后,再往干锅里加入海鲜高汤,顾客可以接着涮肉品和菜品。

七欣天的创新性不仅体现在独特的吃法,还体现在食材保鲜和加工技术方面上。

目前,七欣天在国内已有4项专利,包括混合调料及浆料、螃蟹锅等。同时七欣天还在申请螃蟹的低温保鲜技术、杀菌即食南美白对虾加工方法在内的七项专利。甚至调料佐料添加时间、火候控制等也被其认为是专利。

为此,七欣天将低温保鲜技术应用在了蟹产品的保鲜上,从而进一步保持海鲜的口感和品质。除此之外考虑到螃蟹的生命周期、以及不同时期螃蟹供应量等因素在内,也降低了海鲜供应受季节性波动对原材料成本的影响。

那么,成效究竟如何?

在招股书中,新消费智库发现到在2021年的前三季度中,其采用的低温保鲜技术生产的蟹达到了 528 吨的产能。并且该技术在延昌保持器的情况下,确保了相对较低的损耗率,其由仓库运送至餐厅的活蟹耗损率低于5%,而行业平均海鲜损耗率超过10%。目前七欣天已有超过200家餐厅正使用这种低温保鲜技术。

回到问题本质,七欣天能否凭借差异化战略在火锅市场分得一杯羹?

要知道,一家餐饮连锁品牌能否成功抓住消费者的心,除了清晰明确的品牌定位和强大的人员管理能力外,还需要在产品创新方面下功夫。

实际上,火锅界的“老前辈”例如海底捞、呷哺呷哺以及作为粤式火锅的捞王都兼备着差异化的创新能力。

但问题在于如今餐饮界产品严重同质化的当下,制作工艺、食材原料极易被模仿,即便用创新去点缀产品,也很难形成产品的创新壁垒。

而“一锅两吃”的特色作为七欣天的护城河,显得有些牵强。

翻台率仅为2.2的背后,有哪些问题?

首先七欣天的赚钱能力可以称得上是亮眼。从业务分类来看,七欣天主营餐厅运营、外卖业务、调味品及食材的销售等。2019年至2021年前三季度,公司收入分别为12.85亿元、14.26亿元、14.80亿元,同期的净利润分别为 0.8 亿元、1.72 亿元、0.99 亿元及 2.59 亿元。

同时由于该公司这两年扩张速度加快,收入规模及利润率均得到明显提升。2020年及2021年前三季度,七欣天的净利润增长率分别达到112.3%和161.6%。

具体划分来看,2019年至2021年前三季度,七欣天的餐厅运营的收入分别为10.97亿元、11.91亿元和12.29亿元,分别占其总收入的85.4%、83.5%和83.1%;外卖业务收入分别为1.44亿元、2.21亿元和2.43亿元,占比分别为11.2%、15.5%和16.4%。

可以发现的是,七欣天的餐厅运营作为营收主要来源,占比高达80%以上。但同时外卖业务占比连续上升,这无外乎于疫情导致消费者对外卖需求的增加,因此给线下实体店的客流量带来一定冲击,也是影响翻台率的因素之一。

同时综合餐饮行业的其他品牌来看,七欣天的翻台率明显不及竞争对手。报告期内,七欣天的翻台率(次/日)也只是从2.1提升到了2.2。而捞王、海底捞在2018年至2021年上半年中,翻台率(次/日)分别为3.1、3.0、2.5、2.4和5、4.8、3.5、3。

七欣天的赚钱能力强悍,可翻台率为何如此之低?

1、 七欣天的品牌效应不强

虽然七欣天已经有十多年的发展历史,但品牌知名并没有享誉全国。自成立以来,七欣天主要在江苏省及周边地区迅速抢占市场份额。在全部的256家餐厅中,就有超过100家店(比重43%)开在了江苏省,结果则是导致内陆消费者不知晓此品牌。

这也是为何海底捞的翻台率常年维持在5左右且成为行业第一,很大原因是其品牌内陆曝光度足够,品牌效应强大。

2、门店布局过于密集

目前,七欣天这256家门店中,除去上述位于江苏省的店,有超过 8 成门店位于江浙和上海地区,进而导致门店密度过高。

并且在2019年、2020年中,七欣天分别新开门店37家和27家,2021年以来,新开门店68家。未来,七欣天计划会在2022年-2024年分别新开门店70家、100家和130家。可以预见的是,当公司的门店开到一定数量,整体运营效率将会更具挑战,对公司翻台率的提升也带来一定的考验。

例如海底捞和呷哺呷哺都有过“壮士断腕”的案例,目的则是重新梳理店面布局来提升翻台率。就在2021年11月,拥有超1500家门店的海底捞,刚刚宣布闭店300家,就因为错判疫情、扩张太快。

3、 “炒蟹+火锅 ”,拉长就餐时间

“一锅两吃”的方法看似独特,满足了消费者不同味蕾,但就餐时间上相当吃了“两顿”。

根据弗若斯特沙利文的资料,截至2021年前三季度,消费者在七欣天就餐的平均时长约为90分钟,高于餐饮行业平均60分钟时长的水平。

4、挤压人工成本,员工激励体系不当

同时在人工成本方面,从2019年至2021年前三季度,七欣天的员工成本分别为3.077亿元、2.614亿元、2.553亿元,占营业收入的比重分别为23.9%、18.3%、17.2%。也就是说,七欣天在扩张上的大跃进,有很大一部分是“压榨”员工而来。

上市之前的阻碍

让人疑惑的是,在当下火锅市场整体关店、亏损逆势来袭时,为何七欣天仍要上市?

事实上,火锅市场的未来增势表明这仍是个好生意。

从整个行业来看,火锅餐厅的收入由2016年的人民币3.96万亿元增至2020年的人民币4.38万亿元,同时预计2025年疫情好转,市场复苏,将达到人民币8.5万亿元,复合年增长率约为14.2%。

只不过结合当下七欣天实际经营情况来看,并未如人意。

招股书显示截止2021年前三季度,该公司账上现金仅为0.3亿元不到,并且七欣天提到开设一家餐厅的平均成本为160万元,已经投入运营的大部分餐厅在经过4个月后才达到盈亏平衡点。

的确,现金流上的灾难很难能让七欣天如愿以偿地实行扩张计划。

而在此之前,七欣天国际控股进行了重组,重组产生的付款高达1.84亿元,同时还高额派息1.9亿元。

无独有偶,负债方面,2019年、2020年及2021年前三季度七欣天资产负债率分别为70.4%,77.0%、70.2%,均保持在较高的水平;同时公司流动比率分别为0.76倍、0.84倍、0.67倍;速动比率分别为0.62倍、0.72倍、0.40倍,均不及1倍。

在股权结构上,七欣天上市前股东将公司运营利润分一波,上市后作为重组新主体通过募资的资金进行扩张,增厚股本,通过减持再收割一波。这种戏码也常在具有“家庭性质”的上市公司上演。

透过股权结构发现到的是,七欣天国际控股的股权基本被阮系家族绝对控制,其中阮天书持股最大,比例为59.6%,并且在四位执行董事中,阮系家族占了一半。

从财务角度上来说,即便七欣天的业绩增长、运营数据都不错,扩张计划也符合餐饮企业的成长逻辑,但依然掩盖不住高昂的负债率,与行业不在同一水平线的翻台率在内的事实。

况且,家族企业的性质也使得市场投资者为此担忧。无疑,上市之前的高派息以及被瓜分殆尽的现金流都会成为日后投资者接手的定时炸弹。

回看2021年风起云涌的餐饮上市热潮,如茶饮界的奈雪的茶、火锅界的捞王、快餐界的老娘舅、卤味界的紫燕百味鸡等都在二级市场大门前排起了长长的队伍。

2021,有餐饮企业上市后风光无限,有的黯然离场,变幻莫测的市场环境下,七欣天在内的火锅企业又如何安保自身?

相关推荐

国内最大海鲜餐厅七欣天,“一锅两吃”的策略无人买单?

海鲜价格下探:帝王蟹甩卖 盒马称与海鲜企业共抗风险

看好千亿潜力的即食海鲜市场,「大鲜浪」要做海鲜版“绝味”

海鲜创业者:销量暴跌9成 入行20年从未如此艰难

名媛也吃不起钟薛高的水饺

36氪独家 | DCM募得史上最大的8.8亿美元新基金,我们问了林欣禾六个关键问题

把夹心海苔、鳕鱼片做成TOP级爆品,「海狸先生」想成为健康海鲜零食首选

盒马侯毅谈新零售:包装食品是主流 大海鲜不性感了

谁将波龙摆上了下沉市场的餐桌?

必胜客,餐厅不欢乐

网址: 国内最大海鲜餐厅七欣天,“一锅两吃”的策略无人买单? http://m.xishuta.com/zhidaoview23751.html