别被ESG割了韭菜

图片来源@视觉中国

文 | 市值观察,作者 | 文雨,编辑 | 小市妹

不知从何时起,关于“ESG”的投资理念火了。

所谓ESG,指的是对企业在环境(Environmental)、社会责任(Social Responsibility)、企业治理(Corporate Governance)等三个层面的表现进行绩效评估,以此来区别于传统上以财务表现为核心标准的投资理念。

由于该理念放在任何一个国家都属于“政治正确”,所以得到了广泛的认可和接受,中国也一样。

但是,作为国内投资者,现在需要保持冷静,原因很简单:不赚钱。

西学东渐

20世纪60年代起,西方世界逐步形成了可持续发展的意识,并在这一基础上有了社会责任投资的早期概念。

2004年,联合国环境规划署首次提出ESG原则。为了更好的推动这一原则,2006年,时任联合国秘书长安南发起成立了联合国责任投资原则组织(简称PRI)。

过去几年,随着气候和环境问题日益突出,ESG投资在全球范围内有了一个跨越式的提升。

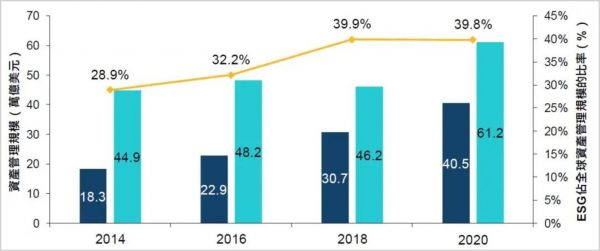

根据港交所之前给出的数据,2014年,全球ESG投资的资管规模为18.3万亿美元,到2020年,这一数据已经增长至40.5万亿美元,涨幅高达122%。作为对比,其他类别投资的涨幅仅为36%。

▲图片来源:港交所

MSCI之前对全球机构投资者进行了一轮调查,选取200位来自不同机构投资者的高管作为调查对象。

结果显示,已经有52%的投资者采用了ESG投资策略,而且管理资金规模越大的机构越积极,在2000亿美元资产规模以上的投资者中,这一数据达到了79%。

中国接触ESG的时间比较晚,但推进速度很快。

2018年以前,中国大陆只有7家机构加入了PRI,但从那以后平均每年就有15个新进入者。截止到目前,已经有69个机构加入PRI。在新加入的机构中,公募基金公司的占比超70%,这也反应出另一个事实,公募基金是目前国内推动ESG投资理念的主力军。

ESG主题基金分为两种,以ESG为主要投资策略的产品定义为ESG投资主题基金,仅将ESG作为投资策略补充的基金为ESG概念主题基金。2020年和2021年,国内ESG投资主题基金数量均实现超50%的增长;ESG概念主题基金去年刚刚在国内兴起,截止到今年八月,基金数量已经超过60只。

▲数据来源:Bloomberg

根据Bloomberg的统计数据,截至今年上半年,我国ESG基金在管资产规模已达到199亿美元,比去年同期翻了近一倍。

但事情的另一面是,奉行ESG投资理念根本不能给国内投资者带来超额收益。

徒有其表

为了测试ESG投资在中国资本市场的有效性,中信证券曾专门做过研究。

方法是选取沪深300ESG领先、沪深300ESG基准、沪深300ESG价值、嘉实ESG指数、MSCI中国ESG指数等A股市场上关注度较高的5个ESG指数,然后测算在一段时间内这些指数相对其母指数的超额收益率,区间定为2018年8月31日至2021年8月31日。

结果显示,只有嘉实ESG指数相对沪深300有13.4%的超额收益,其余四个指数均录得负的相对收益。其中沪深300ESG价值表现最差,累计超额收益率为-10.8%。

作为对比,同期国外的ESG指数均取得正向相对收益。

就以MSCI在美国发布的“MSCI USA ESG FOCUS”“MSCI USA ESG SELECT”“MSCI USA ESG LEADERS”等三个指数为例,在此期间,三个指数相对其母指数“MSCI USA INDEX”分别产生了2.3%、11.1%和3.7%的超额收益。

ESG投资原则在中国失效,实际上完全在情理之中。

所谓的ESG投资浪潮,很大程度上并非中国投资者自我理念革新产生的内生性驱动,而是为了和国际接轨所带来的强制进步。

外资对ESG往往有硬性要求,包括披露投资组合的ESG表现或者解释如何规避ESG风险。今年三月,欧盟发布了《可持续金融披露规定》,要求欧盟金融市场上的所有参与者都必须披露ESG问题。

外资重视ESG,国内机构也“假装”感兴趣,目的是和外资建立共鸣并获得其认可,以此来承接部分资金。

不客气的说,中国资本市场看似对ESG理念钟爱有加,实则“叶公好龙,另有所图”。

中国证券投资基金业协会曾经对国内资管企业做过一个调查,结果显示,国内只有6.1%的管理者对ESG毫无认知。但另一方面,对ESG有认知的管理者中,将ESG纳入投资决策体系或者制定了ESG投资策略的也只有6%左右。

换句话说,大多数人都知道并且认识到ESG的重要,但并没有付诸行动。即便是ESG主题基金,很多也并没有完全按照这一理念和原则来选择标的。

事实上,任何一种投资策略或者理念的有效性都是资金形成共识后正反馈循环的结果。如果资金层面没有共识性操作,也就无法形成一股合力来推动相关概念股的上行,继而无法吸引更多的参与者加入。

如此一来,ESG投资策略在中国失真也就合乎情理了。

任重道远

那如果国内投资者积极践行国际经验,是否就意味着问题得到彻底解决了呢?

答案是也不行。

首先,海外成熟评价体系中的很多指标并不符合中国国情,水土不服问题突出,如果完全照搬,很可能适得其反。

举例来说,按照海外机构的认知,和酒精相关联的企业基本都被拉入了“负面清单”,因此酒企的得分和评级就会很低。但酒精在中国并没有产生太大的社会问题,如果按照西方标准,那么像贵州茅台这样的白酒企业不会出现在ESG投资的标的池中。

再比如,在环境维度,西方国家的土壤污染问题已经基本解决,现在主要针对气候问题,在ESG评估体系中,水源和土地污染整治的权重较低。中国则不同,土地大范围的面源污染依然严峻,在ESG评分中需要有更大的体现。

在社会责任层面,中国社会今后几十年都将围绕共同富裕这个大主题展开,这是企业社会责任的重要表现方面,但西方的标准不会有相关体现。

国际惯例不适用,中国目前又没有一套符合国情的成熟体系和标准,结果就是仁者见仁,智者见智。

目前对A股上市公司进行评级的机构主要有MSCI、富时罗素、商道融绿、华证、路孚特等,各家的评级结果相差甚远。

所以,ESG要想在中国得到大面积普及,前提必须是由权威机构建立一套符合中国国情的统一标准,但这还不够。

现在市场上能得到的ESG相关数据主要是企业自行披露的信息带有强烈的主观色彩,很多时候甚至完全背离客观事实。

上海青悦环保信息技术服务中心曾对2019年披露的信息做过统计调查,当年披露社会责任报告的上市公司及下属子公司总共有2878条行政处罚记录,但只有223条记录在报告中得到披露,“隐瞒率”高达92%。

另一方面,对于社会责任报告,国内大环境现在仍以鼓励企业披露为主,并没有强制性要求,这就导致覆盖面极低。

2020年,中国上市公司的CSR报告(社会责任报告)整体披露率只有26%,而且在行业上呈现极度不对称的现象。银行表现最好,基本实现了全覆盖,而机械、汽车等行业的覆盖率都不足15%。

中国已经正式提出“碳中和”的发展目标,在这一时代背景下,资本市场大力推动ESG投资理念的渗透和普及乃大势所趋。

最近几年,关于上市公司社会责任报告披露的规则和要求日趋严格,可以肯定的是,ESG在中国同样会得到价值反馈。

但这注定是一个从无到有、循序渐进的过程,需要时间来完善。在此之前,依然是概念炒作居多,投资者没必要交学费,让子弹先飞一会。

相关推荐

私募爆雷,割了富人的韭菜

新华社:“炒熊”?当心被割了“韭菜”

区块链概念股大涨 别被“蹭链者”拉进“韭菜地”

ESG投资虚与实|中国最佳ESG理念投资机构TOP20暨《中国股权投资市场ESG实践报告》共同重磅发布!

ESG基金都在买什么?哦,还是白酒

孙宇晨巴菲特的餐桌上,全是“韭菜”

36氪首发 | ESG咨询机构「鼎力公司」获得好买财富股权投资,将共同拓展金融机构ESG领域合作

左手责任,右手利润:ESG投资是什么?为什么?

长期、创新和ESG|2021中国基金合伙人未来峰会

知料 | ESG在一级市场:你主动一点,我们就有故事

网址: 别被ESG割了韭菜 http://m.xishuta.com/zhidaoview23196.html