现在进互联网大厂还能暴富吗?

图片来源@视觉中国

文丨老铁

近几年的互联网大厂一直以“造福”闻名,不仅批量生产首富,且素人如果在恰当时机进入大厂,也可搭首富“顺风车”,获得相当可观财富。每逢有企业IPO,也总有评论:又一大波富豪诞生。

自2020年末至今,由于种种原因(诸如监管),中概科技股市值均出现了不同程度的缩水,在舆论间也在热议首富让位,但本文不会讨论庸俗的首富问题,而是为志在进入大厂成为下一个富豪年轻人讨论:互联网大厂是否还有造福机会?

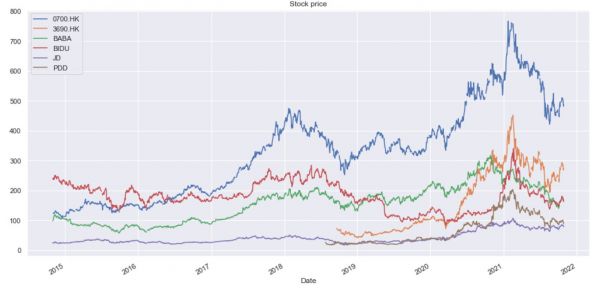

互联网公司的造福主要集中以股权为主,普通员工以及管理层手拿公司股票,在过去的几年时间大概率可实现数倍的资产溢价,股价于是就成了阶级跃升的通行证,我们整理了自2014年以来我国代表科技公司的股价情况,见下图

在过去几年时间,真可谓是互联网行业的黄金时间,代表企业是市值均出现了多倍的溢价,即便是2021年出于不同原因(主要是监管)股价出现了较大回调,但绝大多数公司较之过去仍然是高点,2014年前后进入大厂拿到股票现在还是很是可观。

股价处于高点,那么对于管理层乃至普通员工,财富又是通过何等机制层层传导,又通过何等方式对财富进行平滑控制的呢?

开篇所言,互联网大厂员工造富主要通过股权,上市前后以及每年对员工有一定程度的期权激励,但这只是第一步。

若要保持财富向员工的传导就必须满足两大要素:

其一,提高市场定价能力,具体说就是市盈率,互联网公司在过去几年时间以“新产业”自居,拿到了动辄40倍以上的市盈率(也不乏亏损但仍然高估值的企业);

其二,每年期权奖励太多,最终会摊薄EPS(每股盈利),也就是说,为维持每股价值企业其实又要对股价总数进行控制,简单说,使总市值溢价可以通过此手段精准浇灌至个体手中。

前者是相对比较容易理解的,任何一个行业的头部企业都可根据其“先发优势”获得定价权并随之带来极为丰厚的利润回报。企业手握现金,这又给其通过扩张抬高市盈率创造了条件,我们整理了近几年内阿里和腾讯两家互联网巨头在投资性现金流方面的支出情况,见下图

在互联网的黄金时代,两家公司在扩张中都显得极为激进,投资性现金流流出相当之大,这就使得资本市场出现了令人玩味的显现:

在企业对外高速扩张中,无论是对管理能力抑或是市场判断,都对企业提出了更高的要求,这也使得在扩张后,无论是财务上呈现的利润率还是新项目的成功概率,都有着明显的下滑趋势,两家公司虽然掌握海量用户,但其失败案例也不胜枚举,但即便如此,企业股价仍然处于快速上升通道中,资本市场并未因为利润率下滑和项目成功率降低而对扭转对企业的看法。

换句话说,当企业选择激进的扩张策略时,其意图不单单是维护业务自身(所谓的护城河,生态等等),且有示好资本的意图,市场是乐见一家仍保持成长性的公司,在此成长性权重大于利润率,也因此能解释利润下滑但市盈率上涨的问题。

我们再看每股盈利问题。

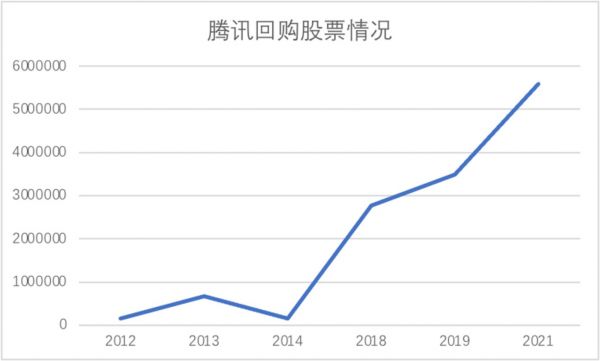

一家公司如果要在增发中维持EPS,尤其在利润率摊薄的前提下,那么能做的大概只有回购,通过减少分母维持EPS,并维持股价,回购也成了互联网公司最常用的影响股价手段。

以腾讯为例,我们整理了近十年以来腾讯的回购股票规模情况,见下图

除中间几个年份由于拆股以及赠股等情况之外,腾讯回购规模增长是相当之大的,一方面确实通过回购稳定了投资者信心,尤其在2018年,2021两个年份,在遭遇监管打击股价连续下挫之后,及时回购可迅速平复投资者信息,从历史数据看回购开始之后,几乎就稳住了股价,对于投资者来说,回购成了股价升降的重要信号;

但另一方面,我们也建议大家查阅企业每年的股权激励情况,无论是对员工的“普惠”式股权激励亦或是对高管的奖励,每年的数目也同样都是相当之大的,作为管理者,通过回购固然稳定了市场,维持了投资者信心,但同样也等同于保住了自身利益,在回购中的管理者“道德”问题是非常敏感和充满争议的。

那么,在回购和扩张中,企业的资金又是从何而来的呢?

在传统的股价估值模型中,股利是一个相当重要的维度,我们对一支股票的投资很大程度上来自对股利的预期,但进入上世纪70年代之后,由于回购有种种优点(诸如自由行和对股价的直接拉升),投资者逐渐降低了对股息的热情,开始给回购以种种制度和理论上的支持。

这也就使得企业管理者在面对利益的诱惑时,很容易进行本能的逐利,如互联网泡沫时期的甲骨文公司,1999年向高管发行了1.01亿股普通股,为了使股权激励后股价不受EPS摊薄而下降,公司花费了53亿元美元回购了2.907亿股。

显然这是将原本发股息的资金通过回购的形式将利益输送给高管。

但与此同时,当一个行业进入平稳期时,投资者又反而会倒逼其发放股息,如微软虽在90年代中上市,但在业务进入稳定期,且手握现金投资屡屡失败后,还是在2003年选择向投资者发放股息。

在美国上一代的科技公司(如苹果,微软,甲骨文等)仍然保持了一定幅度的股息发放,当然这也是这么多年与自身边界认知和投资者博弈的结果。

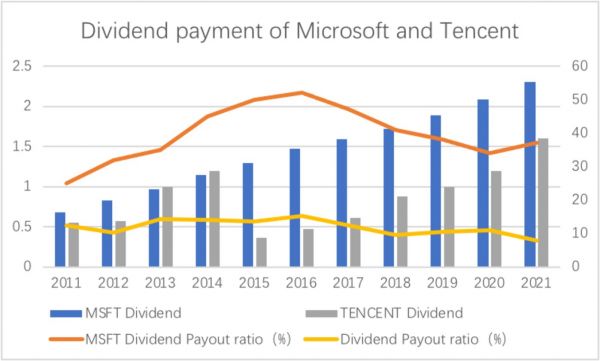

我们将腾讯与微软的股息支付率进行了对比(美股股息/EPS),见下图

假设每股盈利100元,微软大概将其中30%通过发放股息回馈投资者,而腾讯在10%左右。我们要强调的是,即便如此腾讯在中国互联网界仍是异类,其他利润暴涨,但从不发股息的公司比比皆是。

不发股息,企业一方面可以将此部分资金进行再投资;另一方面也可以进行回购,稳定市值和管理者财富,或者我们极端的说,如果股息发放相对积极,可能最终会影响管理者的财富。

对财富的输送和膨胀梳理之后,我们回到本文的主旨:接下来互联网大厂是否还具有造富效应。

先表达我的观点:造富还会有,但可能没有以往那么浮夸了。

原因为:前文所述的两大手段已经正在失效。

今年以来,监管对资本进行了较多的批评,我尤其注意到“防止资本的无序扩张”,受此影响,企业以扩张带动市盈率的行为边际可能要随之缩小,言外之意,如果如此,很多企业的市盈率可能会面临下行的压力。

我们注意到一些互联网公司市盈率已经在10倍上下,原本50倍的市盈率跌到20倍的比比皆是,有朋友与我讨论时认为市场消化监管压力之后,市盈率会有很大的修复周期,也就是股价会迅速回弹,现在可谓是一个抄底良机。

依本文逻辑,我对此是相对保守的,如果一个行业对外扩张性收窄,而自身基石业务也由于竞争被摊薄,很难说市场还是会给予原本的估值标准,当行业的发展路径由于监管受到影响之后,市场调整过头是必然的,但回到原来的高点我认为是非常之难的。

不客气说,扩张其实是企业与市场之间进行定价的润滑剂,即便市场明白企业的盲目扩张会带来负面效应,但出于乐观考虑,仍然会在估值模型中以理想的市占比,利润率进行估值,但以后呢?

除此之外,我们也必须说明,企业在扩张时往往有“智商优越感”,管理者认为自身懂数据,懂市场,进行扩张虽短期降低利润率但长期是可行的,其实如果细细统计,这些优越感是非常不理性的,不仅中国互联网,美国企业也是如此,如亚马逊对Webvan和Ashford的投资造成了2.33亿的亏损,这也都类似于侵蚀投资者的利益。

再看回购。

在前文分析中,回购这一形式对管理者还是投资者都带来了可观的利益,在近几十年也一直被市场所倚重。

但回购完全取代股利的前提条件是:资本溢价能力大幅领先股息。如开篇首图所示,这些公司股价大幅上涨,投资者怎会计较那点股息。

如若扩张收窄,市盈率回调,股价压缩,通过回购只能放缓股价收窄而不能像以往能数倍提振股价,回购的边际效应收缩,那么投资者将作何感想呢?

且回购过头会带来流动性不足的问题,这也是一些公司股权激励开始有所保守的主要原因。

最后总结本文:

其一,中美两国科技公司的发展脉络是极为接近的,扩张,回购以及管理者的道德问题有发生,我们不需要过于指责,这是必然规律;

其二,互联网大厂的造福路径其实很简单,主要是发放股权,再通过扩张提高企业定价能力,进而通过回购锚住此定价能力,环环相扣;

其三,目前上述链条有解体的可能性,企业扩张性降低,原有定价能力丧失,回购又有边界,大厂总财富是有缩水压力的;

其四,接下来大厂的股权激励总量会减少,股价增值空间总体也会压缩,我们对一家企业的看法要真的回到内在价值驱动为中心;

其五,不要关心财富,专注创新,聚焦创新赚钱睡得香。

相关推荐

现在进互联网大厂还能暴富吗?

我在互联网大厂实习

互联网大厂实习“避坑指南”

大厂疯抢“程序员”

教育大分流:毕业进大厂,不如进工厂?

我在互联网大厂,和同事谈恋爱

阿里巴巴股价屡创新高,还能买的下去吗?

互联网陷入集体焦虑,大厂史上最大规模校招抢人

渴望挤入“大厂”的年轻人

给互联网大厂投一圈简历,只有搜狐发来面试邀约

网址: 现在进互联网大厂还能暴富吗? http://m.xishuta.com/zhidaoview22304.html