新氧二季度营收4.52亿元高于预期,未来押注800亿轻医美市场丨看财报

图源于视觉中国

北京时间9月10日,新氧科技(SY.NASDAQ,以下简称“新氧”)发布了截至2021年6月30日的第二季度未经审计财务报告。数据显示,新氧二季度实现营收4.52亿元,同比增长37.8%,高出新氧此前给出的二季度营收指引区间上限200万元。

钛媒体制图;数据来源:财报

本季度,新氧营收创下新高,但同比增速较上季度出现回落。期内,新氧归属于上市公司的净利润5760 万元同比增长26倍;非美国通用会计准则归属于上市公司的净利润达到7370万元,同比增长高达145.2%。

新氧预计2021年三季度营收将在4.3亿元至4.5亿元之间,同期增幅为19.6%至25.1%。

周五美股收盘,新氧涨2.70%,报5.33美元,最新总市值5.71亿美元。

两大业务板块出现分化,轻医美成发展重点

报告期内,新氧信息服务收入同比增长53.81%至3.61元,占总收入比重为79.8%,这一占比高于过往所有季度。作为垂直的医美专业平台,新氧的用户精纯度比纯流量综合平台要高,新氧具备对潜在消费者的持续转化能力,对于广告商来说,尤其是医美营销机构,其投放价值更高,这不断推高新氧信息服务的收入量级。

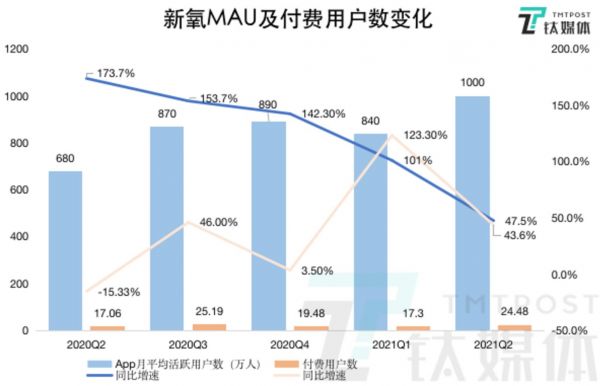

从运营数据来看,二季度,新氧的付费医疗机构数达到4899家,同比增长31.2%,其付费用户数为24.48万,同比增长43.6%,值得注意的是,付费用户数与活跃用户数的比值即付费比率为2.45%,高于此前两个季度,这体现了新氧的用户转化能力。

钛媒体制图;数据来源:财报

对于广告主来说,新氧拥有诸多投放优势,但一个不可忽略的事实是,本季度,新氧的活跃用户数和付费用户数的增速均在下滑,其中付费用户数增速仅为47.5%,创近5个季度新低,这也在一定程度上造成了新氧预订服务收入在本季度的表现不佳。

二季度,新氧预订服务收入0.91亿元,同比下降2.75%,预订服务为消费者通过新氧平台消费时产生的交易佣金。

虽然整体收入增速为负,但有一组数据值得关注:期内,新氧的非手术类订单量同比增长40%,非手术类订单占整体订单比例达70%,平台非手术类SKU数量超过14万,相比去年同期增长41%。

以抗衰产品举例,二季度以来,新氧平台产品fotona 4D,用户在线下单量同比增长500%。在医美圈,Fotona4D是热度比肩热玛吉的激光美容抗衰设备。

非手术类订单主要源于轻医美产品。

轻医美是介于手术整形和生活美容之间的专业医疗美容项目,指用无创或微创医学疗法,用先进的产品、器械、医学手段等满足求美诉求。其最大的特点是“上瘾性”,艾媒咨询发布的《2021年中国轻医美行业研究及产业链分析报告》显示,近3成轻医美用户在2-3个月内会产生复购想法。

艾媒咨询预测称,2020年中国轻医美市场规模为545亿元,预计2021年市场规模将增至798亿元。与此同时,中国轻医美市场用户规模不断增长,在2020年达到1520万,预计到2021年将达到1813万。

在财报发布后的业绩会上,新氧高管表示,随着非手术类项目热度不断提高,公司将继续加强在非手上的运营,维持原有策略,在扩大医美消费人群的基础上,进一步拓展市场份额。新氧美次卡和小红书、拼多多、快手、微博等达成战略合作,挖掘轻医美消费热点,搭建高品质选品池。

目前,新氧开始针对上游非手术市场的布局。

6月28日,新氧发布公告称,以7.91亿元收购武汉奇迹的控股权益,交易预计将在今年三季度进行。收购标的主要从事激光和其他光电类医疗及美容设备的研发、生产、销售和代理,产品包括面向美容和泌尿外科等领域的激光和其他光电类医疗及美容设备。银河证券研报称,此次收购是新氧上市以来的首个医美产业链上游端的投资案例,务实了公司在非手术市场的布局。

此外,新氧披露了今年以来备受关注的齿科业务数据,其齿科就诊用户数约1.48万,相比去年同期增长约120%,促成齿科交易的就诊专科机构数量达2915家,相比去年同期增长超过300%。

三大费用收紧,医美监管政策持续

第二季度,新氧毛利为3.93亿元,同比增长41.9%,毛利率达到86.99%,为2019年Q1至今单季毛利率新高。

钛媒体制图;数据来源:财报

毛利率的大幅提升,一方面在于其营收规模的进一步扩大,另一方面在于其对费用支出的把控。报告期内,新氧销售和营销费用同比增长11.6%至2.07亿元,这一增速为2020年Q1至今单季增速最低。从费用率角度来看,销售和营销本季费用率仅为45.8%,同样低于此前5个季度。

今年一季度新氧增加了较多的品牌建设营销投资,导致其销售和营销费用率创新高增至67.4%,也让一季度业绩承压,最终录得亏损。但是,新氧对于营销费用全年有较为严格的控制,全年投入市场的预算占比将不超过总收入的40%。国元国际研报指出,新氧一三季度的营销投放相对较大,二四季度投放力度相对会有所减少。目前来看,其二季度的市场投放已经放缓。

二季度,新氧的研发费用同比增长37.9%至0.72亿元,费用率为16%,创过去6个季度新低;一般管理费用同比增长13.4%至0.56亿元,费用率为12.5%,仅略微高于2020年第四季度。

今年6月10日,国家卫健委、公安部、海关总署等八部委联合印发《打击非法医疗美容服务专项整治工作方案》,将于6月到12月联合开展打击非法医疗美容服务专项整治工作。在医美下游,严厉打击非法场所、严格规范医美行为;在医美上游,严厉打击非法制售药品医疗器械行为。

新氧作为医美领域中唯一上市的平台型公司,已经迎来股价下挫,年初至今股价跌去了52.03%,截至美股周五收盘,新氧股价较上市之初的股价高位22.8美元已经跌去76.6%。

在财报发布后的业绩会上,新氧高管也对医美行业的持续监管做出回应:

“新氧有专业的合规团队,实时跟进国家政策及标准,实时优化平台自身标准;同时有一套严苛的违规信息风控模型库,专业的内部管理和风控管理也是平台区别于竞对平台的竞争优势。”

从信息展示角度,机构如果与新氧合作,需要有国家颁发的营业执照、医疗机构执业许可证等资料,经过内部的审核和实名认证后才能合作;展示的医生信息需要医生提供医师资格证和医师执业证才能够在新氧平台展示。

从商品及内容展示角度,平台利用风控反作弊系统建立严格的信息展示系统,机构展示的信息首先要符合平台系统要求,同时还有两道机器审核和人工审核。

近日,国家市场监管总局发布《医疗美容广告执法指南(征求意见稿)》,明确指出将重点打击医美广告中的十大乱象。对此,新氧管理层表示:“针对医疗美容广告法,要求各机构开展自查,对于不合规范的医疗产品进行下架处理,指南明确要求平台经营者需要依法履行平台责任,短期内机构会更加审慎地进行投放。”

(本文首发于钛媒体App,作者丨杨亚茹,编辑丨孙骋)

相关推荐

新氧二季度营收4.52亿元高于预期,未来押注800亿轻医美市场丨看财报

新氧科技Q1营收同比增长97%,付费用户转化初具成效丨看财报

上市即巅峰,新氧“缺氧”

新氧和美团的医美战争

从新氧、更美到美团医美、阿里健康,医美的千亿市场流量之争

新氧需要“整一整”

新氧科技Q2:营收2.85亿,同比增长87.3%

新氧科技Q2总营收3.282亿元,同比增长15.2%

业绩快报 | 腾讯Q4营收1057.67亿元高于预期,云服务全年收入超170亿元

新氧科技Q1营收2.06亿元,净利4590万元

网址: 新氧二季度营收4.52亿元高于预期,未来押注800亿轻医美市场丨看财报 http://m.xishuta.com/zhidaoview21622.html