喜茶、奈雪爆红背后,4000亿茶饮增量市场还有哪些创新机会?

图片来源@视觉中国

伴随着奈雪的茶IPO,蜜雪冰城加速开店,新茶饮赛道持续升温。

6月30日,里斯战略定位咨询在FBIF2021食品饮料创新论坛现场发布《4000亿增量背后的品类创新机会——2021中国茶饮市场报告》。报告指出,2020年中国茶饮市场规模达4033亿,预计未来五年市场容量接近8000亿。据研判,茶饮市场正在原叶茶、即饮茶和现调茶饮三个品类赛道不断分化,其中现调茶饮成为了近五年中国茶饮市场的主要增长动力,也将成为未来五年市场增量的主要来源,市场占比接近一半。这三大品类分别处于工厂时代、市场时代和心智时代,根据所处阶段的不同需要采取不同的品类创新方法。报告还指出了茶饮市场的品类发展路径,并指出中国茶饮市场依然存在六大品类创新战略机会。

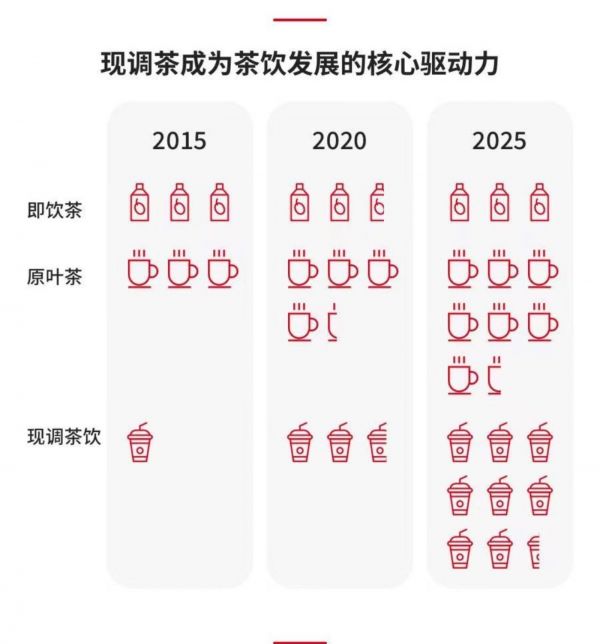

根据里斯咨询对茶饮的品类研究发现,茶叶形态是茶饮品类的第一分化标准,根据不同的茶叶形态,饮用方式也有所差异,同时也推动了茶饮市场往原叶茶、即饮茶和现调茶饮三个品类赛道的分化路径。2020年中国茶饮市场规模达4033亿人民币,近五年复合增长率7.2%,预计到2025年,茶饮市场总规模将达到7645亿人民币。

现调茶饮成中国茶饮市场增长引擎,亟需建立品牌认知

里斯战略定位咨询中国合伙人肖瑶分别对三个品类赛道进行了分析和预判,她认为,“受益于消费升级和高客单价,现调茶饮成为了中国茶饮市场增长最快的赛道,也是近五年茶饮市场的主要增长动力。在资本的加持下,未来五年现调茶饮将继续维持快速增长的势头。”而原叶茶近五年市场体量平稳增长,未来会有更多新品牌入局,有望通过不同方向的创新拉动市场增长,为品类增加活力。即饮茶近五年的复合增长率几乎为零,行业整体竞争趋于同质化,增长放缓的疲软态势,亟需找到新的增长极。

根据里斯战略定位咨询对品类发展阶段的研究和洞察显示,所有品类的发展都会经历工厂时代、市场时代和心智时代三个阶段。“心智是商业竞争的终极战场,所有品类终究会发展到心智时代,而品类所处阶段的不同决定了各自差异化的发展趋势。”肖瑶指出,通过对细分茶饮市场的复盘,原叶茶、现调茶饮、即饮茶目前分别处在不同的阶段,这也暗含了各自品类当前不同的竞争重心。

尽管历史悠久,但原叶茶目前仍处于工厂时代,在认知中,价格是传统原叶茶心智阶梯排序的第一标准,因此传统原叶茶一直在心智阶梯中处于高位;但新锐原叶茶品牌正在通过技术创新、营销创新吸引流量,逐渐进入消费者心智。“原叶茶企业亟需突破产业链‘缺乏工业化、标准化运作’的困局,通过持续的创新吸引年轻人,打造细分品类的专家品牌。”肖瑶认为。

不同于原叶茶,现调茶饮品类已完成了从工厂时代到市场时代的阶段,将从跑马圈地的市场时代转向认知主导的心智时代。其发展路径统一围绕“茶、奶”持续进行原料升级,“真材实料”、“产地优势”、“天然成分”直接导致了现调茶饮心智地位的差异。尽管目前现调茶饮门店依然在高速扩张,但产品趋于同质化,亟需建立品牌认知。

而即饮茶则已经进入了心智时代。中国是全球第一大即饮茶市场,历经20余年发展,开始向高端转移。一方面产品不断围绕原材料进化,另一方面品类持续分化,新品牌不断诞生。随着消费者对健康化、功能化需求的不断增加,驱动了即饮茶品类开始不断分化,分化出无糖茶和功能茶,新品牌也将不断诞生。

“在茶饮市场中,品类有这两大发展路径:顺应品类自身的发展阶段,把握发展趋势,推动品类创新;借鉴成长性品类的发展路径,通过创新建立心智认知,最终将心智资源转化为市场份额。”肖瑶总结道,鉴于茶饮市场的三大细分品类处在不同的发展阶段,因此,各个品类应顺着竞争重心的转移趋势,进行技术创新、产品创新和运营创新。

4000亿增量市场背后的六大品类创新机会

在这样的判断基础上,肖瑶认为,中国茶饮市场存在着以下六大品类创新战略机会:中国茶饮的全球品牌机会、现调茶饮即饮化、无糖茶饮本味化、单一口味向多元口感转化、原叶茶的高端化、原叶茶的年轻化。

中国茶饮的全球品牌机会:2020年全球茶饮市场规模1993.8亿美元,近五年复合增长率4.9% 受疫情影响2020年市场总量略有下滑,预计未来五年复合增长率预计将达到 9.8%,到2025年市场总规模将达到 3185.6亿美元。

中国人均茶叶消费量仅位列世界第六,全球范围内有很多国家拥有和中国相当甚至超过中国的人均茶叶消费量,潜力巨大。全球有五个国家人均茶叶消费量超过了中国,茶并非仅在中国、印度被广泛饮用,其中土耳其人均茶叶消费量为中国的2.6倍,从海外消费者的饮茶习惯来看,近一半的消费者几乎每天都会饮茶。

中国影响力的扩大带来了中国品牌全球化的机会,中国作为绝对意义上的茶叶大国, 迎来了全球化的最好时机,在当今全球茶类出口市场中,中国的地位举足轻重,贡献了超过28%的全球茶产量。中国已经是全球茶叶出口额最高,出口量第二高的国家,而且全球占比也在不断攀升。 2020年,中国茶叶出口额约20.38亿美元, 占全球总出口额的27%。

在全球消费者心智中,中国茶处于领先地位。然而,虽具有强大的心智资源及口味适配性,国际上知名的中国茶品牌却难觅踪影,除了事实上的强大,中国茶在海外受访者心智中位列第一,先天具有国家心智资源优势。在全球来看,中国现调茶饮的即饮、冰凉、甜度均与海外消费者口味有较强的适配度。

现调茶饮即饮化:现调茶饮迅速崛起驱动茶饮市场的增长,未来在整个茶饮市场中,增长机会必然源于品类分化,首先,茶饮市场中,现调茶饮处在风口,各式品牌接连涌现,收割由高心智关注带来的高增长市场。其次,得益于现调市场的高速发展和品类教育,若茶饮品牌能基于心智洞察分化出即饮品类,承接高关注品类的发展势能,将会有更广阔的成长空间。

目前包装即饮茶的产品与现调茶饮相关联的趋势愈发明显,有益于承接高阶品类的势能:口味上,即饮茶紧跟新式茶饮口味方向,丰富感官体验,便于拓展更广的消费群体。内容物上,新式茶饮采用的小料也受到越来越多的消费者的青睐,也成为即饮茶研发的指引方向之一。

无糖茶饮本味化:随着国民健康意识逐渐增强,无糖风潮兴起,而拒绝代糖、追求本味的产品将有望 成为未来拓展茶饮市场的主力军,无糖茶渐起之势越来越明显,预计可达50亿规模。2017年开始,无糖茶品类迅速攀升,2018年增速达到了30%,发展潜力很大。然而,在无糖茶饮的道路上,相比于代糖、追求茶本身的味道愈发受到消费者的青睐。

从高阶市场的经验以及相近品类的趋势来看,无代糖的“真无糖茶”将成为中国即饮茶市场的发展方向,在日本,不添加代糖的无糖茶占据即饮茶市场份额的70%。在与中国拥有相同茶文化的相近品类来看,近年来以美式和浓缩为代表的不添加奶和糖的咖啡逐渐被中国消费者接受,占总咖啡消费的比例逐渐上升。

单一口味向多元口感转化:大多数消费者认为无糖的产品更健康,但口味单一亦是消费的潜在障碍,品牌面临的挑战是创造提供口感丰富、具有层次感的产品。约65%的消费者认为“茶+其他口味”可以给其带来更丰富的口感。

近年来,日本市场的香茶品类开始保持增长, 诸如烤茶,苦瓜茶和茉莉花茶之类的“香茶” 都因其具有舒适的自然香气而受到消费者欢迎。健康舒适的自然香气不仅让消费者更加感受到高品质的产品享受,也提供了放松身心的精神体验。

原叶茶的高端化趋势:原叶茶在消费者认知中本身具有较高的心智资源,但受限于创新疲软,迟迟未能直接拉动市场份额。因此,借助心智基础,建立品类高端认知则是建立品牌差异的关键。

原叶茶虽根基深厚,但弊病亦现:生产结构单一、流通效率低,多家企业均本着“占山为王”的 优势经营,品牌意识极度缺失。复盘小罐茶初期的发展路径,因为其巧妙地绕开了品类之争,建立了差异化的高端定位,并整合产业链资源,带领行业走上了品牌化发展之路。

原叶茶的年轻化趋势:新式茶饮集中发力,带动茶饮市场往年轻化发展,因此原叶茶品牌需把握契机,做年轻人的原叶茶。

原叶茶的苦涩往往把年轻人拒之门外,为把握年轻人这一消费主力军,企业需基于心智洞察指引技术创新并实现产品创新,进一步推动品类创新。可以通过技术创新,创新冲泡工艺及萃取工艺,最大化去除茶叶苦涩,留存原叶茶最佳口感。例如冷泡茶消费增速较整体茶品类提升近10倍,清爽的口感、不受限的冲泡方式、告别苦涩,都在吸引年轻人的选购热情。

“尽管受到疫情影响,2020年中国茶饮市场总量略有下滑,但依然有不错的市场潜力。对茶饮而言,尽管原叶茶与即饮茶近年来趋于稳定,但从现调茶饮品类中我们看到了品类创新的爆发力。创新推动品类分化和新品类的诞生,创新性更强的品类具备更高的心智份额,最终驱动市场份额的不断增长。”肖瑶总结道。

相关推荐

喜茶、奈雪爆红背后,4000亿茶饮增量市场还有哪些创新机会?

“奈雪的茶”再传上市:PK喜茶,谁会率先搭上“资本快车”?

喜茶、奈雪、蜜雪冰城估值齐超百亿,机构争夺最后的船票:新茶饮终局?

奈雪的茶发布PRO店战略,要用ALL-IN方案拓展新茶饮市场

奈雪的茶牵头发布《 2019 新式茶饮消费白皮书》:中国茶饮市场规模将突破 4000 亿

喜茶、奈雪征服资本市场,却开不进你的家乡?

大年三十冲刺IPO,奈雪的茶急什么?

奈雪的茶上市首日股价大跌,投资人还有多少耐心?

茶饮第一股的尴尬:成不了星巴克,跑不过喜茶

喜茶们的困境

网址: 喜茶、奈雪爆红背后,4000亿茶饮增量市场还有哪些创新机会? http://m.xishuta.com/zhidaoview20628.html